一、行业出清终于如期而至,说不定还更快

我投资互金龙头的逻辑就是行业出清的兑现、以及头部公司的涅槃,因为本质上这是一个真正能赚到钱的好赛道,所以少数幸存者有可能吃到很大的蛋糕。所以在谈公司之前,我们先来聊聊行业。

简单而言,疫情之下,小玩家跨得哗哗如水。

尤其是一些资产端是小商户小企业主的互金平台,受疫情摧残,企业朝不保夕,还款还款能力与还款意愿同时下降,后者或许还下降得更加彻底—— 武汉偏偏是一个催收中心,停摆之后导致催收关节崩溃,你要知道很多时候借款人的还款意愿是催出来的。

据网贷之家对多位业内人士的血泪采访,老哥们都说:受疫情影响,苦逼啊,许多平台逾期那就像个窜天猴儿,有些平台逾期情况是同期的三四倍。

但无论疫情不疫情,平台出清,行业合规化,良币驱逐劣币的历史进程不会停下。据网贷之家的数据显示,截至去年底,正常运营的互金平台数量已经下降至343家,累计停业及问题平台数量达6269家。而在凶猛疫情的冲击下,只可能是让最后剩下的343三四三生。

于是就有一些玩家索性离经叛道了。比如3月30日, 51信用卡宣布其已停止了旗下互金业务资金的新增撮合,并十分明确于2020年将其互金业务(暗号:P2P)全面转型清退。

所以事到如今,投互金我认为只有一种逻辑—— 只投上岸的头部公司。什么脖子部、肩部、奶部、大腰子部和大尾部的公司,都已崩了或在将崩的路上,一切只是时间问题。该散伙的散伙,该蹲房的蹲房,互金丛林时代、暴利时代已经写进历史书;而互金合规时代、良性时代正在徐徐地拉开大幕。

而对于我而言,除了那几个注定归宿是科创板的微蚂科,上市公司里的头部其实就两个:乐信和360金融。这俩宝贝我都一直持有。之前我写了一篇乐信,这篇再接着写写360金融。

二. 360金融的财报与利润率

简单说一下360金融的整个2019财年。2019年,净收入是92.2亿元,同比增长107.3%,而其2019年初规划制定的小目标仅有80至85亿元。学霸又把考卷的分数考出了天花板。而截止2019年Q4,其loan outstanding为721亿元,2019年撮合贷款1986亿,take rate 4.6%。2020年撮合贷款体量的指引为 2000-2200亿,尽管有疫情影响,360 Q1仍然已经放出了500亿。

2019年净利润为27.52亿元,同比增长52.8%,以静态数据估值,目前P/E已经只有2.9左右的水平。净利润27.5亿还是在拨备覆盖率(拨备准备金/预期坏账)达到了400%的基础上——为了应对行业波动( volatility of the industry),在Q4还特地拨出了7.35亿人民币作为担保债务开支(guarantee liabilities expense),于是就把拨备覆盖率直接干到了400%。

运营利润率是有tailwind的,一方面资金成本一直在下降并在可见未来内会进一步下降(下面会提到),另一方面获客成本也一直在下降通道中。而D1入逾率与30天回收率等指标在Q4有一定的波动(由于行业监管问题,比如不让催收),但Q1也通过各种风控措施将其稳定下来。我们仔细讲一下。

三. 三好学生

先说回到我上篇文章详细阐述的互金赛道的铁人三项:资产,资金,风控。

“所有互金公司的业务模式都以会发生坏账的前提来布局,而所有互金业务的核心就是在 (合规的情况下)maximize 利差 和 minimize 坏账之间做取舍。将其掰碎,互金赛道本质上就拼三点,我称之为互金的“铁人三项”——1. 资产(assets)、2. 资金(financing)、3. 风控(risk control)。资产或资产端是指融资端借款人的成色;资金有人也会称之为渠道,是指你的放贷资本从哪来;而风控就是指贷前、贷中与贷后的三阶段决策的各种数据与逻辑。”

从乐信的角度,我看到的是其客群的uniqueness,这是一个还款意愿要远大于还款能力的群体,从而得出其资产端的优势,并以其一直以来优秀的逾期率水平来佐证。而从360金融的角度,我看 到的是一个资产、资金、风控的全能三角,一个三好学生,三角型的每一点都很秀,而在风控上更是堪称翘楚。

1. 资产(获客):

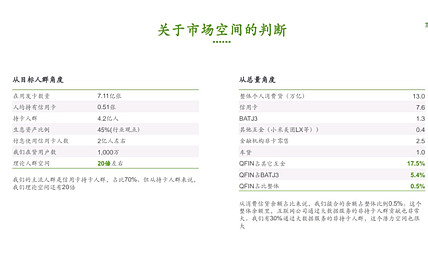

资产质量本质上就是客群质量,就是互金的生命线,而360金融的目标客群是有良好信用记录的信用卡持卡人,其占比为70%。

(来源:公司资料)

关于客群,我最怕盲放的互金公司(比如早期趣店,罗敏一句“我从来不催收”就暴露了他盲放的商业模式,然后现在就狗带了),或者盲放然后妄图通过打手中心摧收。所以你看一家互金公司在客群选择上是否收敛极为重要。而360金融在获客方面非常selective,Q4以及Q1都主动收缩新客获取量,提高门槛,主动降低获客。

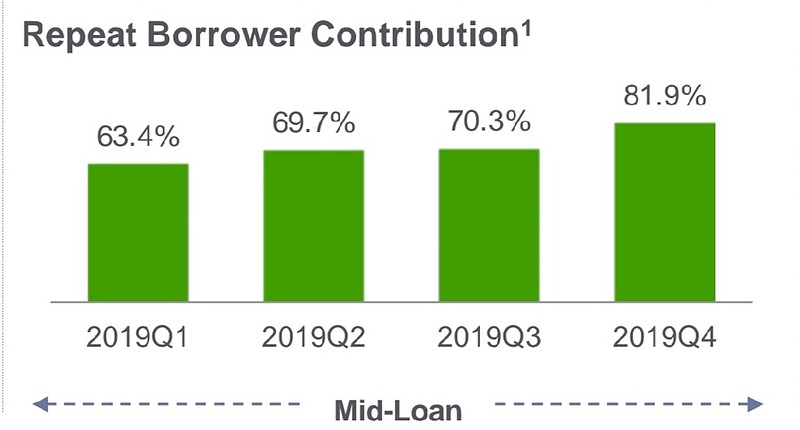

而获客的克制自然带来整体客户画像的更精准化(client profile deepening),也带来获客成本的降低与客户LTV的上升。于是一个佐证数据是,Q4老客贡献的放款量占比81.9%,说明这是一桩可持续的生意。另外根据Q1已发生的数据来看,公司业务经历短暂波折后,风险表现和业务规模已迅速反弹,也再次证明客群上有较强的韧性。

(老客贡献率,来源:公司资料)

而资产的损失上,vintage loss在2019Q4大概是2.6%的水平,另外,资产侧管理层估计——计入疫情的影响——2020年全年大概将会是2.5%-3.5%的水平,然后从Q4开始我们就发现(上述提到的)拨备动作就非常大,总体对优质资产仍然采取了比较审慎的态度。

2. 资金

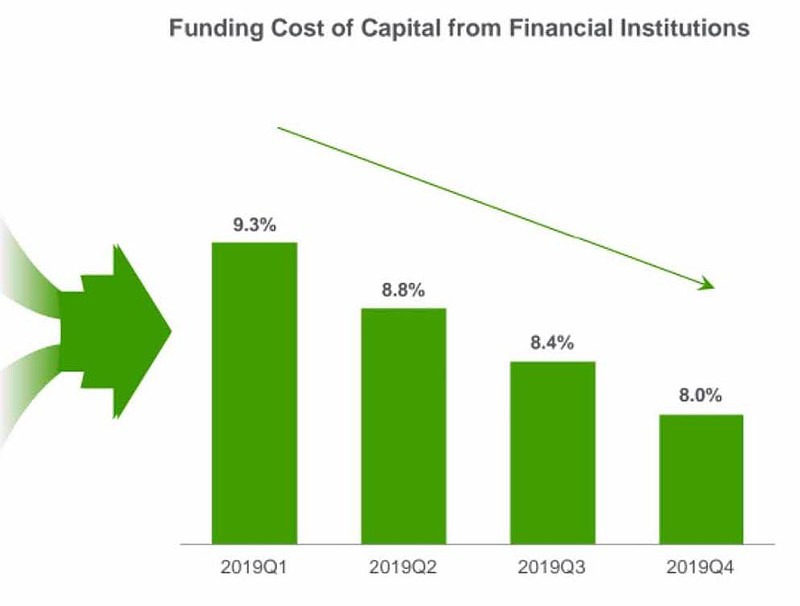

机构资金占比已经高达97%,已经彻彻底底地告别了匹凸匹,而合作机构从Q3的74家到Q4的81家。

而资金成本从2019年Q3 8.4%进一步下跌到Q4的8%,而同比的2018年Q4是9.2%。2019年一共发行了了23亿人民币的ABS,资金成本大约为5.6%。而春节后全市场的鼠年第一单消费金融ABS就是360金融,2月28日在深交所挂牌5亿元消费金融类ABS。

(资金成本连续下降,来源:公司资料)

资本方面,方源资于2019年Q4作为战投入股公司并加入董事会,之后周鸿祎和管理层联合方源宣布将在未来12个月内共同增持公司不超过6000万美元的股份,并在2019年12月底前,增持完成2000万美元。目前360私有化带来的老股历史包袱问题,已经基本得到解决。

3. 风控

风控侧分为贷前、贷中和贷后。贷前——刚刚已经提过了,最大的改善就是提高新客门槛,然后在已有客户的蓄水池里深度分析底层数据变量,以提高模型精度;贷中——加强对风险尾部客户的额度管理以及控制风险敞口,降低额度或者干脆彻底取消授信。贷后——催收全靠AI机器人,迭代话术及催收策略,提高客户触达率和有效通话时长,提升整体催收效率。

结果就是Q4的D1入逾率是6.77%,同比2018年Q4的6.93%有下降,当然由于疫情的影响,管理岑预计2020年Q1的D1入逾率会在7%~7.5%之间。而作为对比,趣店预计2020年Q1的D1入逾率是20%。可见其风控水平。

这点我一直在分析360的文章里都说,360金融一直以来都保持着行业最风骚的风控水平。毕竟是2019年《亚洲银行家》的“信用风险管理奖”(The Achievement in Credit Risk Management Award)和“金融技术创新奖”(Best Process Automation Initiative Application or Programme)得主,也是唯一曾经获得过Achievement in Credit Risk Management Award的中国互金公司。

(来源:asianbankerawards.com)

四、结语

你如果想找个三角形三平六稳的互金标的,我认为,360金融反正是不二之选,各方面都挺ok——合规上完全已经上岸,capital light模式按部就班进行,资产上信用卡级别客群,资金上97%来自于金融机构且资金成本较低,风控上独树一帜。

当然啦,互金暴利时代已经没有了,你如果还贪图暴利,那么还有些在印度搞事情的公司你可以去了解下(我最近就尽调印度payday loan市场),比如KrazyBee,CashBean之流,他们一笔7天的贷款还可以搞个15%-20%的砍头息。但如果你是以国内市场做互金投资的大本营,那么,历史的游击队已经打散了,而正规军已经开进了监管的壁垒,一切正在往秩序的方向发展。

利益披露:作者持有$360金融(QFIN)$多头仓位。

行文仓莽,如有不足,请多包涵。

如转载,请注明雪球,署名陈达,万分感谢。

---------------------------------

@今日话题 @江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @西峯@宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983@Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费@仓又加错-Leo @飞刀猩猩诸法空 @被解放的mogwai @forcode @疯投哥 @Velaciela