大家好,我是飞哥。

最近财经自媒体圈腥风血雨,又给某不知名自媒体拖更、不更提供了完备的借口,保命要紧,这波封号据说级别不低的层面主导,甚至都没给申诉通道。

于是...来回顾下本周市场行情。

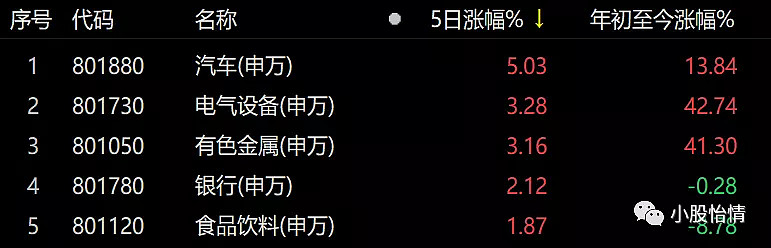

涨幅最好的竟然是汽车板块,经济下行环境作为可选消费的汽车板块如何能走独立行情?仔细看成分股涨幅居前的普遍为零部件企业,看涨幅,长城汽车把汽车当手机买的逻辑被二级市场认可了。

两市合计45只个股周涨幅超20%,仅上机数控、晶澳科技为市值在800以上的中大盘股,其他全是50-200亿的虾兵蟹将。结合量能看是合理现象。

综合近半个月的公募jjjl调研看,大家还是认为年初的大盘到中小盘的切换,没有这么快切回去,同时要审慎参与大消费和内需周期品板块的反弹。

(大消费主要指食品饮料,医药作为刚需消费,结构性机会值得把握,内需周期主要指煤炭、钢铁)

经济下行,10年国债收益率上行幅度有限,微观流动性充裕,大家想做多,但是有逻辑、有群众基础的热点太少,于是回来炒新能源。

9月新能源车销量继续超预期,10月的排产情况截至目前好于预期,21年销量破300万辆再次调高到320万辆,今年整个产业链上中游都是80-90%以上的增长,展望明年还可能有40-50%的增长,在经济下行、百业不兴的背景下,显得尤为亮眼。

上游的锂矿在9月14日P矿排出历史高价后,股价见顶分化,市场短期是筹码博弈。

有矿有产能有业绩的下跌相对克制,有矿有产能没业绩的跌幅在35%以上,有矿没产能没业绩的基本本着腰斩去了。

展望未来,锂资源供需紧张加剧,相关个股经过回调后,预期收益率已经超过30%。10月26日P矿第二次拍卖,利好不断,股价不止。

再来看偏中游的环节,锂电池分为三元锂和铁锂,从数据看,铁锂工艺由于成本优势已全面赶超三元锂。

从博弈的角度,磷酸铁锂方向上的公司值得重视,布局VC和六氟磷酸锂的永太科技,虽然今年达5倍涨幅,但展望明年30亿利润,对应30倍PE,仍有不小空间。

磷酸铁锂加工方向的富临精工,公司集华为+特斯拉+宁德概念于一身,要产能有产能,要热度有热度,虽然展望明年10亿利润,30倍PE已经合理,但不排除有估值溢价的空间。

再看光伏板块,过去两个月硅料价格坚挺,板块涨幅最好的仍然是硅料及硅料产业链环节,类似晶澳科技、晶盛机电。

而结合历史经验展望四季度,组件和逆变器板块也将迎来布局机会,光伏板块最好的买点是大家预期悲观的时候。