一年前的九月,财险业发生了一桩大事:商业车险综合改革(下称“车险综改”)启动。

2020年9月3日,CBIRC下发《关于实施车险综合改革的指导意见》。9月18日,一众财险公司度了一个未眠夜。9月19日凌晨,随着新旧车险系统切换,国内财险业也正式步入一个新的历程。

9月19日0时1分, $中国平安(SH601318)$ 产险率先开出了车险综改后的“首单”。这份保费为1944.25元的车险保单,比按改革前减少了408.35元,降幅达17.36%。随后各公司开出的车险新保单,降费效应亦很显著。

降价,正是车险综改的三大目标之一,另两个目标则是增保和提质。

作为办理过续保的车主来说,一个真真切切的感受就是,车险确实便宜了。

对于财险公司来说,改革一年的感受却是五味杂陈。

再过12天,车险综改便满一周年了。车险综改究竟给财险业带来什么样的变化?

今天,CBIRC披露了一组数据。

改革的阶段性目标已完成

CBIRC今日在官网披露的数据显示,车险综改以来,消费者的车险保费支出明显降低。截至7月末,车辆平均保费为2774元,较改革前降低21%,88%的消费者保费支出下降。

综改一年来,车险消费者的车险保费支出累计减少额逾1700亿元。

车险保费下降的同时,车险的风险保障程度则显著提高。在价格不变的情况下,交强险的保障水平从改革前的12.2万元升至20万元。商业第三者责任险的平均保额则提升56万元,商业险投保率由改革前的80%升至86%。

从赔付情况来看,截至7月末,车险综合赔付率从改革前的56.9%升至73.3%。

按照CBIRC 新闻发言人的说法,车险综改的“降价、增保、提质”的阶段性目标已基本完成。

从保险公司的角度来说,综改后的车险业务则表现为“双降”“双升”。

“双降”是指保费价格和手续费率的下降。“双升”则指保险责任限额和商车险投保率的上升。

截至7月末,全国车险综合费用率、车险手续费率、车辆业务及管理费用率同比分别下降11.8%、7.3%、5%。

截至目前,国内财险公司的车险业务,在财险业务中的占比已降为51.8%,同比下降5.4个百分点。

CBIRC 新闻发言人表示,车险的占比已基本接近美国(43%)、日本(50%)等世界主要经济体平均水平。

这一点,可以从上市保险公司披露的车险业务数据中看出来。财险业老大人保财险的车险占比已首次低于非车险,太保产险的车险和非车险的占比约为55:45。

转型之痛:车险保费负增长

车险综改实施以来,对于保险公司而言,最直观的表现就是车险保费收入的下降和费用率的下降。

从CBIRC此前发布的数据可以看出,今年上半年车险保费收入3744亿元,同比下降了8.28%。整体车均保费较改革前下降17%,综合赔付率则上升了15个百分点。

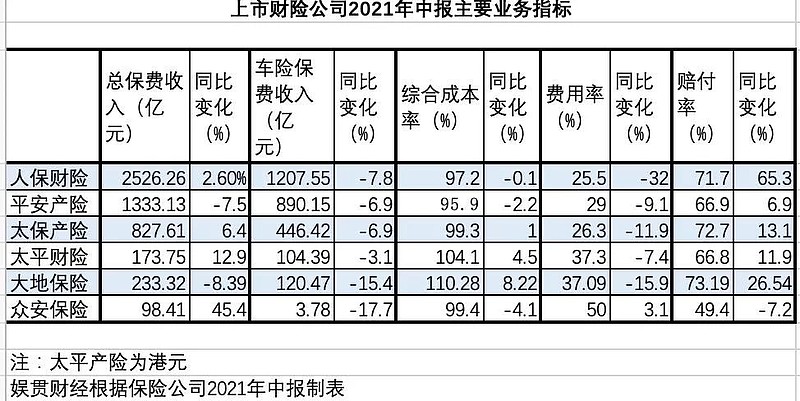

从六家上市保险公司的财险业务数据,则可以更清晰地看到车险缩改后的变化。

在车险保费收入的表现上,六家公司齐刷刷地缩水。降幅最大的是 $众安在线(06060)$ 保险,其次是大地保险,降幅皆为两位数。降幅最小的是太平财险,为3.1%。

在“老三家”里, $中国财险(02328)$ 的车险降幅最大,为7.8%,平安产险和太保产险的降幅一样,皆为6.9%。

但是在综合成本率的变化上,六家公司却表现不一。其中,人保财险、平安产险和众安保险的综合成本率呈下降之势,太保产险、太平财险和大地保险则呈上升之势,其中大地保险的升幅高达8.22%。

在费用率的表现上,六家公司中,除了众安保险的费用率仍为上涨(涨幅3.1%),其他五家皆为下降。

在赔付率上,则只有众安保险出现下降(降幅7.2%),其他五家皆为上升,其中人保财险的升幅最大,达65.3%。

如果说,车险保费收入的变化,主要是因为车险降价后导致的车均保费的下降,以及新冠疫情的影响,那么费用率的下降,则主要来自“挤水分”的结果。

“水分”从哪里挤呢?这其实是个技术活儿,体现的是各公司的产品定价能力、风控能力、经营模式、以及与渠道的议价能力等。费用的优化,体现出的是管理的精细化。

当然,也不排除一些公司挤出的“水分”,只是一种财务处理上的技巧。一些业内人士吐槽,一些公司的费用率下降,其实只不过是移花接木而已,换个会计科目或换种方式处理而已。

有财险业人士指出,现在车险里的水分,还有挤的空间,费用率下降还没有到位,车险的利益链条还没有被彻底打破。比如,由于不同地区的费率和手续费存在差异,一些团单和渠道业务,通过“黄牛”异地出单,存在一定的监管套利行为。

何况,现在距离年底只有三个多月时间,众公司面临冲刺业绩目标的重压,保不齐会有一些公司为了完成任务,又回到拼费用的老路上来。

未来的路,怎么走

如果乐观地估计,如能顺利度过今年这道坎,也许明年就柳暗花明了。

但,前提是,保险公司们不会妥协,又重回改革前的老路。

一位财险业资深人士指出,如今已到了车险改革的关键时刻,改革的步伐不能退,只能继续加大力度向前走。

那么,改革还有空间吗?有财险业资深人士建议,下一步应该取消各地仍在执行的最大折扣率管理,取消行业费率的地板价限制,进一步放开价格,加大对销售费用、理赔水分的高压态势。

此外,在综改的下半场,要想不掉队,终究还是要靠创新。多位财险业人士曾在多个公开场合指出,数字化转型将是未来车险经营的关键,通过科技赋能和流程再造,优化车险经营,为车险数字化转型提供可能。

CBIRC新闻发言人表示,保险公司要提升车险业务线上化、智慧化水平,提高车险服务质效,促进车险高质量发展。

在丰富车险产品供给方面,一个值得期待的创新便是新能源车险专属产品。

CBIRC新闻发言人透露,监管部门将加快研究推进新能源汽车保险等新产品创新开发,以满足消费者需求。

近两年尤其是今年以来,最大的风口就是新能源汽车。新能源汽车的车均保费要远高于普通车,于是,这也成了保险公司们的一个新的发力点。

人保财险和太保产险高管都在中报发布会上表示,将抓住机遇,大力拓展新能源车保险。今年上半年,人保财险的新能源车险保费收入为40.3亿元,同比增幅高达60%,太保产险的家用新能源车增速则超过87%。

新能源车险的一个问题在于,使用的仍是普通车的条款和定价。但新能源车的关键部件是电池,和普通车以发动机作为关键部件有本质的不同,这也决定了定价机制会有所不同。

除了定价以外,新能源车险目前的赔付情况不尽理想,这些关键因素都将成为制约新能源车险发展的掣肘。

不过,新能源车的专属条款已渐行渐近。8月4日,中国保险行业协会发布了《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》。

本轮改革,之所以叫综合改革而不单纯是车险费率改革,其实个中要义便是对保险公司的综合能力的检视。有财险公司人士指出,车险综改后,车险要想产生较好的效益,关键在于管理思维的转变。

回想2020年,“活下去”是彼时财险公司们的终极目标。到了今年,终极目标大概要变成“活着”。明年,如果目标变成“好好地活下去“,这大概也是改革者的最大的心愿。

图片:网络