结论:不申!

国内建筑配套股,没有申的欲望!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.38 建中建设00589.H

本年度第38支新股

公司是一家发展迅速的领先建筑服务提供商,总部位于福建省,专门提供地基工程的一站式解决方案。

根据弗若斯特沙利文报告,于2018年以收入计,公司是福建省最大的地基工程分包商及中国第三大非国有地基工程分包商。

一、发行简介

回拨机制

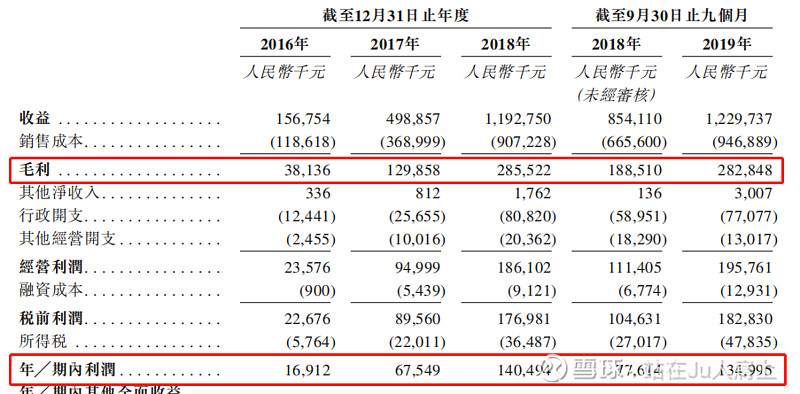

二、财务报表

单位:人民币千元

财报显示:

16~18年度收入分别为1.56亿、0.49亿、1.19亿元,截至19年首九个月收入为1.23亿元人民币;

同期净利分别为1691.2万、6754.9万、1.4亿元及1.35亿元。

公司PE-TTM约为4.26~5.22倍。

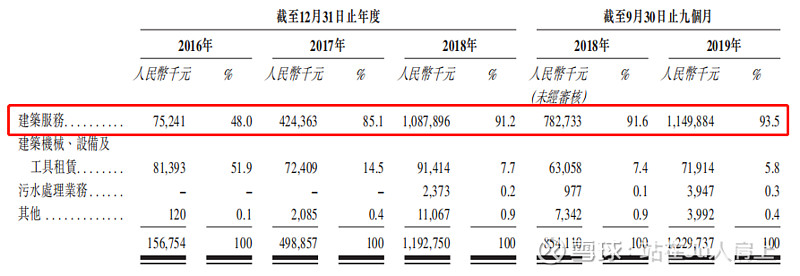

主营业务收入(按分布划分)

公司主要业务为:(1)建筑服务;(2)建筑机械、设备及工具租赁业务;(3)污水处理业务;及(4)建筑材料及设备销售等。其中建筑服务占绝对主体,最新占比达93.5%。

公司过往毛利相对稳定,2016~2018年度及截至2019年前9个月,毛利率分别为24.3%、26%、23.9%及23%。

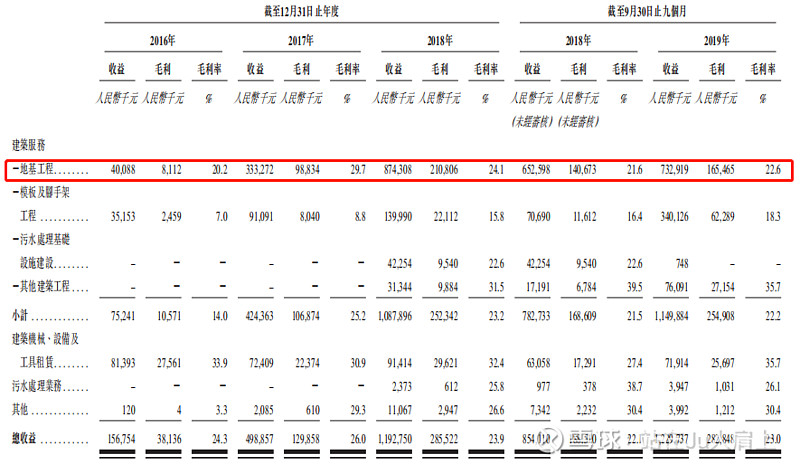

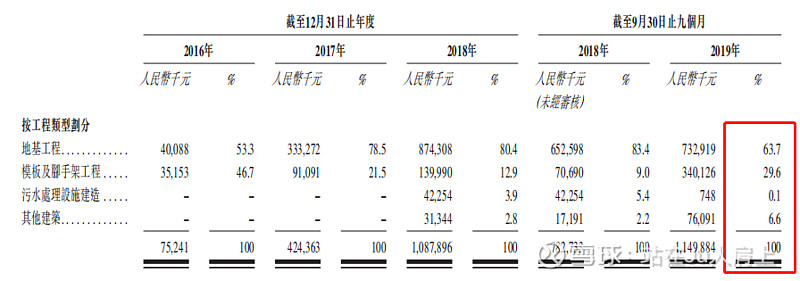

主营业务收入(按工程类别分)

按工程类型分公司主要受益来自于地基工程、模板及脚手架工程、污水处理及其他。其中前两项占比分别为63.7%及29.6,总计占比93.1%。

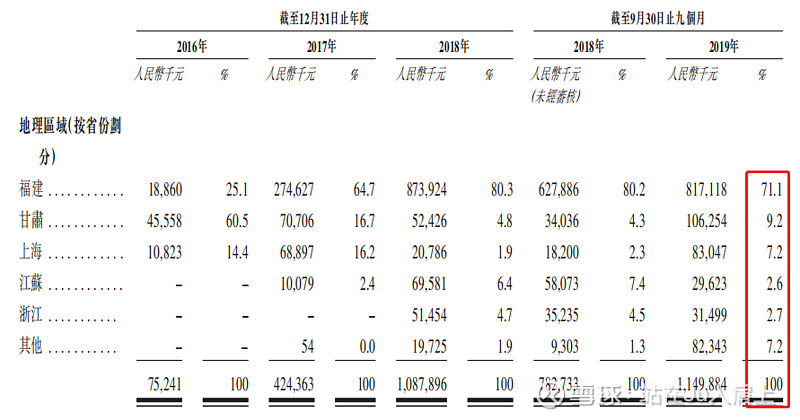

主营业务收入(按地理位置分)

公司主要收入来自于福建省内,2016~2018年占比分别为25.1%、64.7%、80.3%。截止2019年前9个月最新占比为71.1%。

根据招股书显示公司前五大客户分别贡献约99.6%、90.2%、85.9%及91.0%,客户集中度偏高。

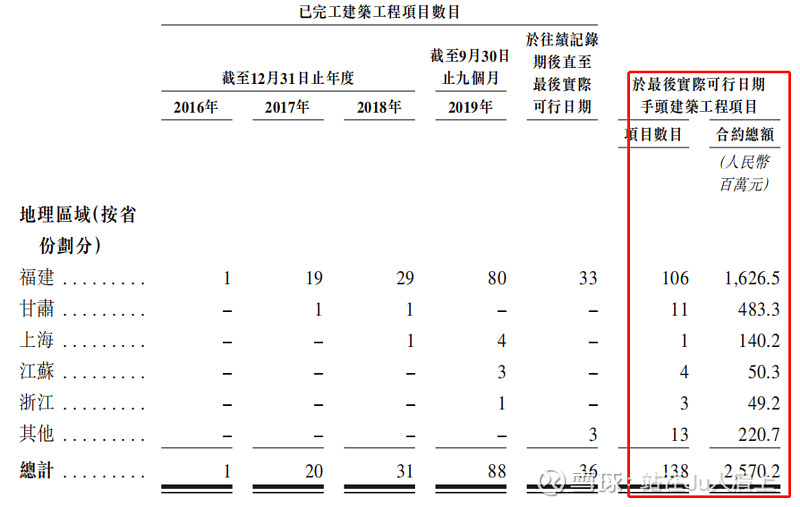

在手项目

公司在手项目138项,合约金额约25.7亿,未来业绩有保障。

募资用途

集资所得约70.0%将用于拨付即将开工项目的资金需求及现金流;约20.0%将用于支付新建筑机械、设备及工具的部分购置成本;约10.0%将用作营运资金及一般企业用途。

三、综合分析

1、基石投资者,无;

2、绿鞋,有15%;

3、孖展倍数,暂未足额;

4、中签率,散户共分3907手,不超购35%超购70%;

5、公司市值8.4~10.3亿元,中型建筑股;

6、保荐人过往业绩

港本地券商鼎佩证券,历史保荐项目少,笔者拉出去年至今的2单,嘉涛和伟工,表现不佳。

7、同行表现

建筑股还是以本地、澳门建筑股居多还有坡村妖股也不少,内地建筑赴港上市少普遍表现一般,如远大住工、云南建投等。最近赴港上市的一支国内建筑企业泰林科建06193.HK(俗称王姨的股)爆冷——暗盘31.54%首日13.85%。为什么会爆冷?点击(强制回拨)查看原因!

小结:

①国内地方地基工程商,今年业绩虽内房提升而提升;

②疫情冲击今年业绩堪忧,在手项目多未来业绩应该尚可;

③当地公司易出千要么易出妖又到了开大小的时候了;

④近期标的设置的招股期偏长;

⑤泰林爆冷,鼎佩不是南华;

四、 操作计划

不申!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股打新#@今日话题 @雪盈证券 @雪盈活动 $烨星集团(01941)$$兴业物联(09916)$$九尊数字互娱(01961)$

Tips:无新可抽之时正是储备粮草之时!雪盈证券推出港股打新优惠并且送你大羊茅-Ju人渠道开户独享融资手续费返一半(100-50),新开户入金>20000港币送300+66+100独家礼金,扫码开户》》》》》》点击“雪盈通道”办理港卡~