结论:不申!

日料一哥,生不逢时!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.24 大喜屋06183HK

本年度第24支新股

公司在香港经营15间餐厅,其中13间日式放题料理餐厅及2间日式单点餐厅。

截止目前根据灼识咨询报告,我们于二零一八年按收入计算在香港日式放题料理餐厅市场排名第一,占有约37.1%的市场份额。

一、发行简介

回拨机制

二、财务报表

单位:港币千元

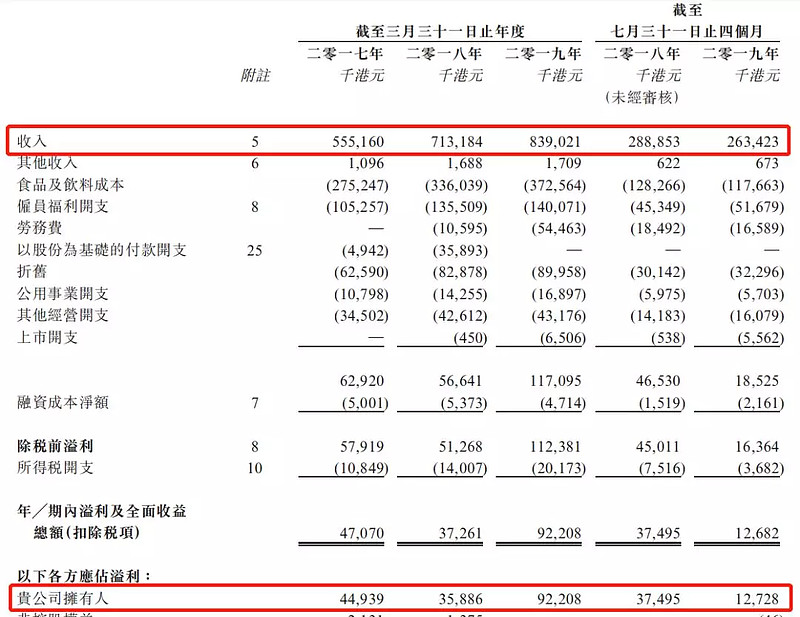

财报显示:

17~19年(截止3月底)收入分别为5.55亿、7.13亿、8.39亿,19年4月至7月收入为2.63亿元;

17~19年(截止3月底)纯利分别为4493.9万、3588.6万、9220.8万,19年4月至7月纯利为1272.9万元;同期经调整纯利分别为5201万、7360万、9871万,19年4月至7月经调整纯利为1824.4万元(若扣除以股份为基础的付款开支及上市开支的调整).

经调整PE约为6.5~8.1倍!

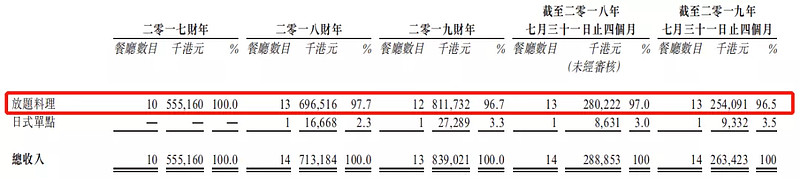

主营业务收入(按产品分)

公司营收主要贡献为放题料理,少部分来源于日式单点。

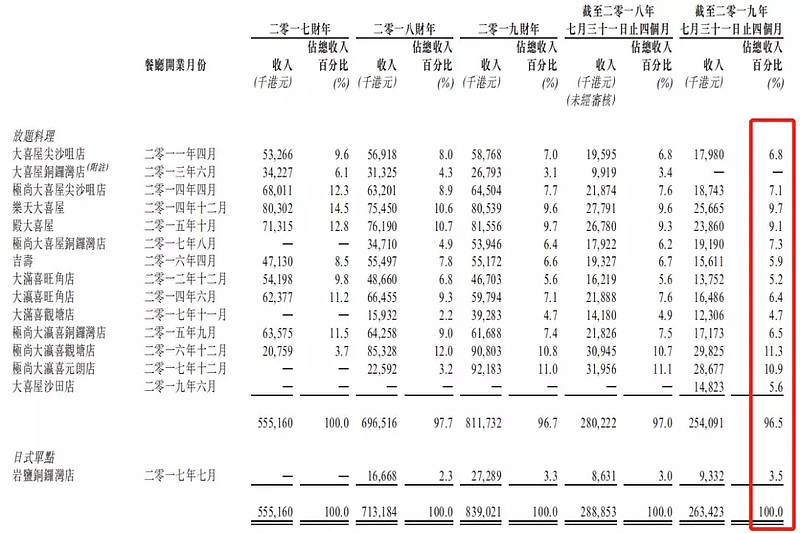

按餐厅划分

上图可知,大喜屋单店业绩下滑,收入增长需要靠新店支撑。叠加去年风波后,新店营收增加覆盖不了单店营收减少,拖累整体业绩。

回到财务数据表中可见公司截止2019年7月31日的四个月录得营收2.63亿元,同比下滑8.8%,净利润大幅下滑66.18%至1268.2万元,经调整过后的净利润大幅下滑52.03%至1824.4万元。

附注:于二零一九年三月,公司因租约到期关闭一间位于铜锣湾黄金广场的放题料理餐厅(大喜屋铜锣湾店)。

募资用途

集资所得约28.5%拟用于在港再开业叁间日式放题料理餐厅,约38.5%将用于为本集团建立新中央厨房及冷藏设施,约23%用于翻新于香港的四间现有餐厅,约10%作本集团一般营运资金。

三、综合分析

1、基石投资者,无;

2、超配权,15%;

3、孖展倍数暂未足额;

4、中签率,散户共分2500手,不超购20%超购40%;

5、公司市值6.4~ 8.0亿元,区间不大,PE不算高;

6、保荐人过往业绩

同人历史表现优异,不过去年一单登辉遭遇滑铁卢,以大跌33.85%收场,给打新族不小心理阴影!

7、同行表现

笔者拉了份去年港本地上市餐饮公司表现图,赏之味、太兴个个梦魇。直到今年内地餐饮巨头九毛九上市才给了大伙一块肉吃!

小结:

①业绩下滑,PE升高,估值陷阱;

②社会风波,叠加近期肺炎事件后续影响难以估量;

③去年整体港资餐饮股表现惨不忍睹;

④同人融资,一单败笔,其余表现良好;

⑤吃了头牌酸菜鱼,日料是你的菜否?君子不立危墙之下!

四、 操作计划

不申!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股打新##打新周记#@今日话题 @雪盈证券 @雪盈活动 $九毛九(09922)$ $大喜屋集团(06813)$ $海底捞(06862)$

Tips:连续大批量发型账户不够用?恰逢雪盈证券港股打新优惠-Ju人渠道开户独享融资手续费返一半(100-50),新开户入金>20000港币送300+66+100独家礼金,扫码开户》》》》》》点击“雪盈通道”办理港卡~