结论:申!

排名第四,商业物业营收占比超8成。孖展热就多上,冷就少上,总之上!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.164 宝龙商业09909.HK

本年度第164支标的

$宝龙商业(09909)$公司由宝龙地产(01238)分拆上市,根据弗若斯特沙利文的资料在中国所有商业运营服务供应商之中排名第四,市场份额为0.8%。

公司以四个品牌「宝龙一城」、「宝龙城」、「宝龙广场」及「宝龙天地」提供商业运营服务。

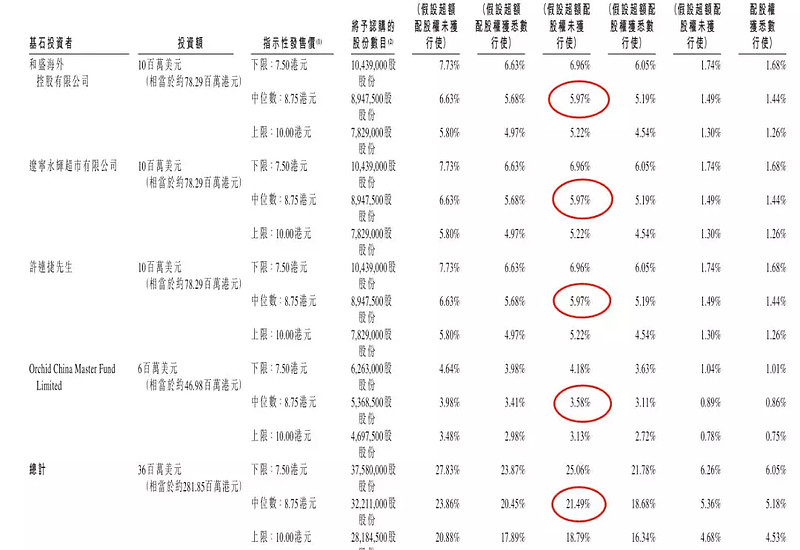

一、发行简介

回拨机制

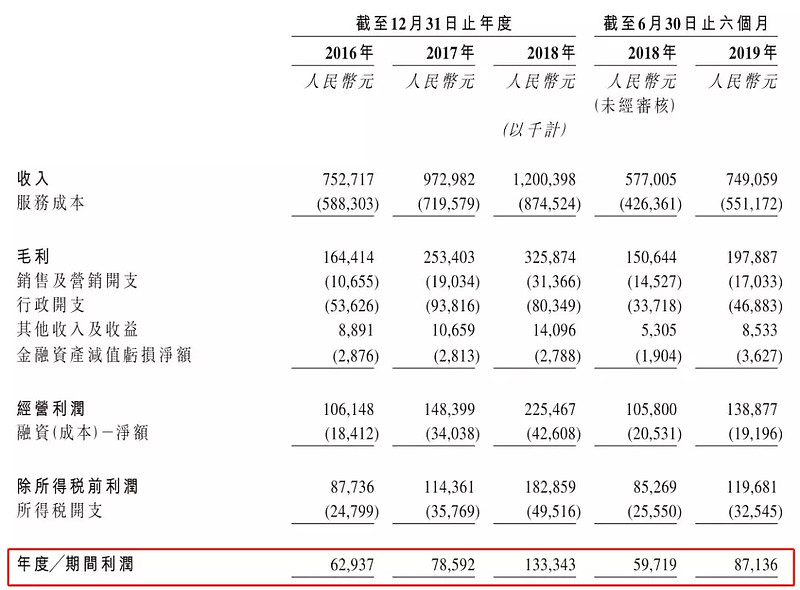

二、财务报表

单位:人民币千元

财报显示:

16~18年收入分别为人民币7.52亿、9.72亿、12亿元,19年前六个月收入为7.49亿元人民币,复合年增长率为26.3%;

16~18年纯利分别为人民币6,293万、7,859万、1.33亿元,19年前六个月纯利为8,713万元人民币,复合年增长率为45.6%;

16~18年经调整纯利分别为人民币6,293万、7,859万、1.33亿元,19年前六个月经调整纯利为9,678万元人民币(若不涉及上市开支),经调整PE-TTM为26.4~35.2倍。

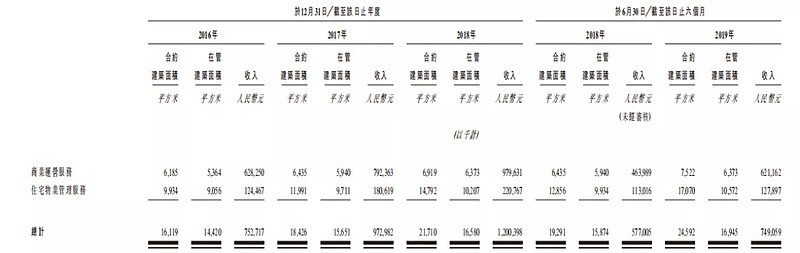

主营业务收入(按物业类型分)

截至19年6月底,公司有45处在管零售商业物业,总在管建筑面积约为640万平方米,而已订约为总共59处零售商业物业提供商业运营服务,总合约建筑面积约为750万平方米。于19年6月底,公司住宅物业管理服务分部下有44处在管物业,总在管建筑面积为约1,060万平方米,而已订约管理69处物业,总合约建筑面积约为1,710万平方米。

其中商业物业营收9.8亿,占比超80%;住宅物业营收2.2亿,占比不足2成。

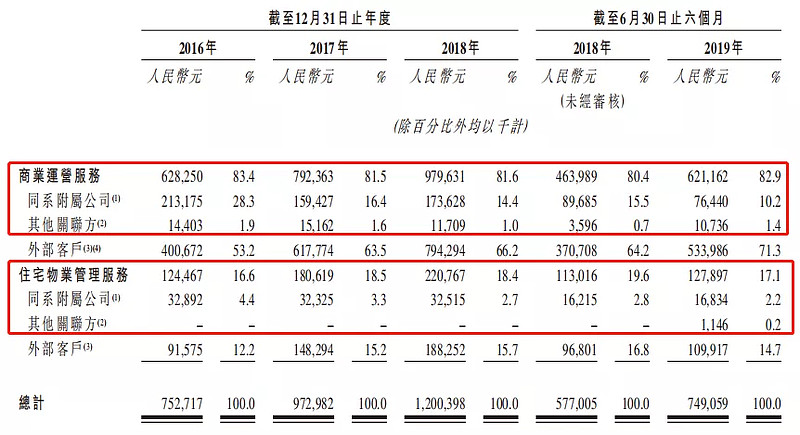

主营业务收入(按客户分)

公司旗下管理物业来自母公司宝龙地产及其附属公司占近90%,来自合资企业占5%,来自独立第三方则占5%。客户主要包括物业开发商、业主、业主委员会及租户。五大客户占去年收入约20.5%,最大客户为母公司宝龙地产及其附属公司,占去年总收入约17.2%。

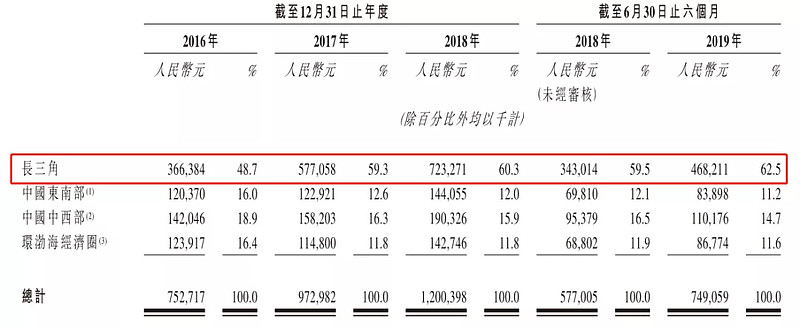

主营业务收入(按地域分)

按地域分,其中6成以上处于长三角,其次为中西部、环渤海、东南地区。

募资用途

集资所得其中约50%将用于战略收购;约25%将用于升级资讯技术系统;约10%将用于若干租户的股权投资;约5%将用于根据轻资产业务模式翻新由独立第三方开发或拥有的零售商业物业;约10%将用于一般业务用途。

三、综合分析

1、基石投资者,4名;

四名基石投资者,安踏体育(02020)副主席丁世家先生的和盛海外、永辉超市、恒安国际(01044)副主席兼行政总裁许连捷先生以及Orchid China Master Fund,合共认购约2.82亿元股份,以中间价计占比约21.49%(假设超额配售权未获行使),禁售期6个月。

2、绿鞋,15%;

3、孖展倍数招股首日3.52X,回拨无疑;

4、中签率,散户共分15000手,100%;

5、公司市值45.0~ 60.0亿元,物业股中中型体量;

6、保荐人过往业绩

农银国际担任以联席保荐为主,银行、物业、地产为三大方向,历史表现较稳。

7、 同行表现

笔者拉出了一份去年至今的住宅物业股表现图,与宝龙商业物业相较不同,仅供参考!

①商业物业不同于保利、嘉宝、银城等住宅物业公司,故而同行表现看看即可勿当真;

②增速较快,PE不算高,增速是否可持续存疑?现阶段主要靠母公司输血,后续发展乏力,靠外延式增长为主,不确定性大;

④值得一提的是保荐人农银尽职尽责,大涨难,想跌也不易;

⑤看认购热度,热就多上,冷就少上总之要上!

看公司的招股区间,想必也是心存侥幸,认购热就上限,冷就偏中间,想要下限?你们就别想了!

四、 操作计划

所有账户申一手!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股打新##港股ipo# @今日话题 @雪盈证券 @雪盈活动 $JS 环球生活(01691)$$保利物业(06049)$

启明康宁保利九毛九好票连续发行账户不够用?恰巧此时有家免费申购券商——雪盈证券 M笔者了解如何用最少本金多账户操作秘籍~)

雪盈证券港股打新优惠:Ju人渠道开户独享打新0手续费,新开户送66港币,入金>20000港币送300港币+100独家礼金,扫码开户》》》》》》点击“雪盈通道”办理港卡~

如有疑问可咨询雪盈客服:py852189375(vx)