结论:申!

九阳(豆浆机)、Shark(吸尘器)、Ninja(破壁机)三大品牌母公司,排名中国第三、美国第二、全球第六,比肩A股小家电企业美的、苏泊尔、科沃斯及美股iRobot等。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.121JS环球生活01691.HK

本年度第121支标的

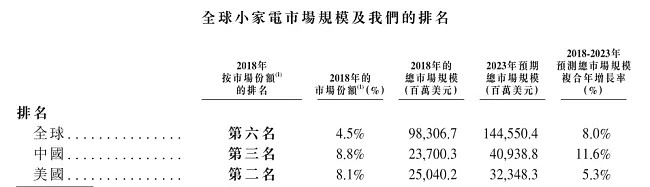

JS 环球生活是优质创新型小家电的全球领导者。

根据弗若斯特沙利文报告,以市场份额计,集团于2018年在全部小家电企业中排名全球第六,在以小家电为主的企业中排名第三,在中国及美国这两个最大的小家电市场亦拥有领先的市场地位。

一、发行简介

回拨机制

二、财务报表

单位:百万美元

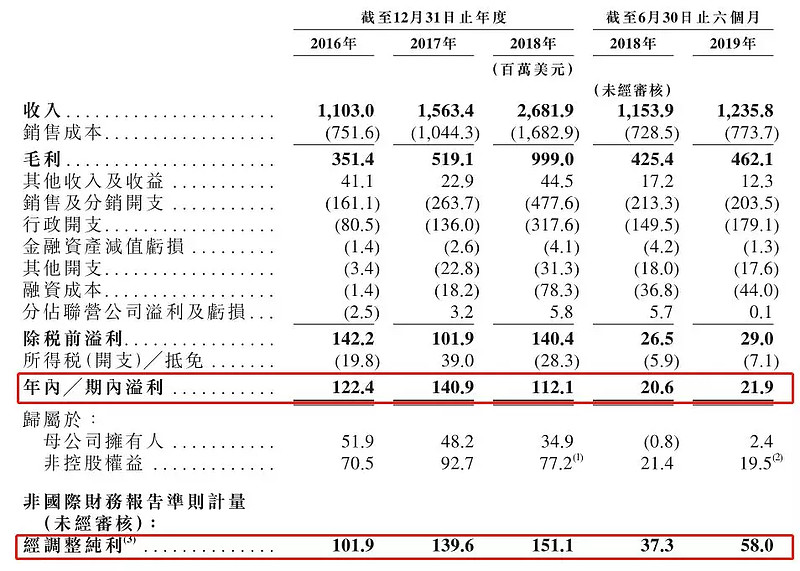

财报显示:

16至18年收入分别为11亿、15.6亿、26.8亿美元,19年首六个月收入为12.3亿美元;

16至18年纯利分别为1.22亿、1.4亿、1.12亿美元,19年首六个月纯利为2,190万美元

16至18年经调整纯利分别为1.01亿美元、1.39亿美元、1.51亿美元,19年首六个月经调整纯利为5,800万美元(若扣除因收购SharkNinja事项所产生和与重组有关的项目、上市开支等一次开支)

经调整估值为15.6~20.4倍。 (1美元=7.84港币)

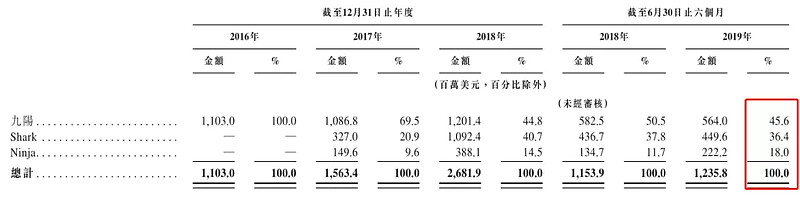

主营业务收入(按品牌)

于2017年9月收购SharkNinja前,公司收入主要来自销售九阳厨房电器。收购SharkNinja后,来自中国的收入由原来的98%降至45.6%。公司自销售Shark及Ninja清洁电器及厨房电器产生额外收入,三大品牌最新占比分别为45.6%、36.4%和18%。

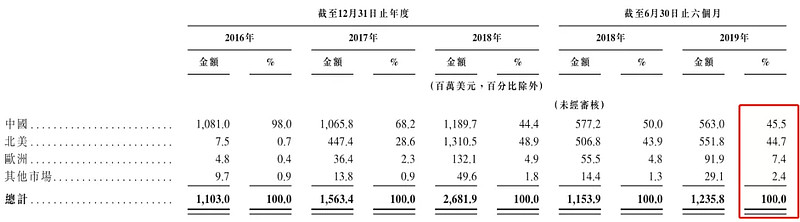

主营业务收入(按地区)

收购SharkNinja前,公司大部分收入源自中国。透过收购SharkNinja,得以进军北美、欧洲及其他市场(如日本及澳大利亚)等全球市场。截至2019年6月30日止六个月,公司收入的54.5%源自北美、欧洲及其他市场的总销售额。因而中美双边关睡谈判对公司的影响较大,请随时注意事态发展。

募资用途

公司此前收购SharkNinja带来约8.51亿美元(约66.7亿港元)的未偿还银行贷款此次募资所得款项净额29.6亿元,50%预期将用于部分偿还一笔来自商业银行的定期贷款;20%预期将用于研发新产品及进一步整合及开发供应链;20%预期将用于全球的市场开发及扩展以及提升品牌形象及知名度;10%预期将用于营运资金及一般公司用途。

三、综合分析

1、基石投资者,无;

2、绿鞋,15%;

3、孖展倍数,截止目前超购1.83X;

4、一手中签率,100%;

5、公司市值184.94~ 241.58亿元,中型体量;

6、同行表现

说起九阳在国内可谓无人不知无人不晓,小家电领域想必能与其比肩的除了美的、苏泊尔之外无出其右了。

今暗盘上市的登辉控股恰巧也是做小家电品类,核心产品咖啡机销量不错,无奈被驾校拖累暗盘表现不佳,收跌-19.23%,新股频繁破发市场承压;

7、保荐人过往业绩

联席保荐人瑞士信贷、工银、摩根三家同台演出为首次,考察三大行过往业绩可见稳如狗!

摩根近期杰作有滔搏、百威、鹰普、翰森、锦欣、康希诺等,另外两家相比较而言稍显逊色。

①JS敢用世界XX来招股,百威其后第一家;

③体量够大,却没找压舱石,有点自信过头了吧?发行估值较高(扣除非经常性损益经调整后PE较合理),上市首日股价承压;

④鲁大师、傲迪玛、德视佳,高潮迭起,潮起潮落,快餐、驾校、登辉一浪低过一浪,新股热似乎有所退潮,招股期间JS一度传抽飞一亿,好吧,你们放开让我来!这一亿我接!

⑤因公司营收超半数贡献为海外,待31日上市前后如有谈判利好传出,那自然是再好不过了,反之亦然!望周知!

四、 操作计划

所有账户申一手!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 $JS 环球生活(01691)$ $登辉控股(01692)$ $美的集团(SZ000333)$

恰巧此时有家免费申购券商——雪盈证券 @雪盈证券

雪盈证券港股打新优惠:打新手续费100元(先收后返)相当于免费,新开户送66港币,入金>20000港币送300港币+100独家礼金,扫码开户》》》》》》点击“雪盈通道”办理港卡~

·END·

专注港美股打新分享