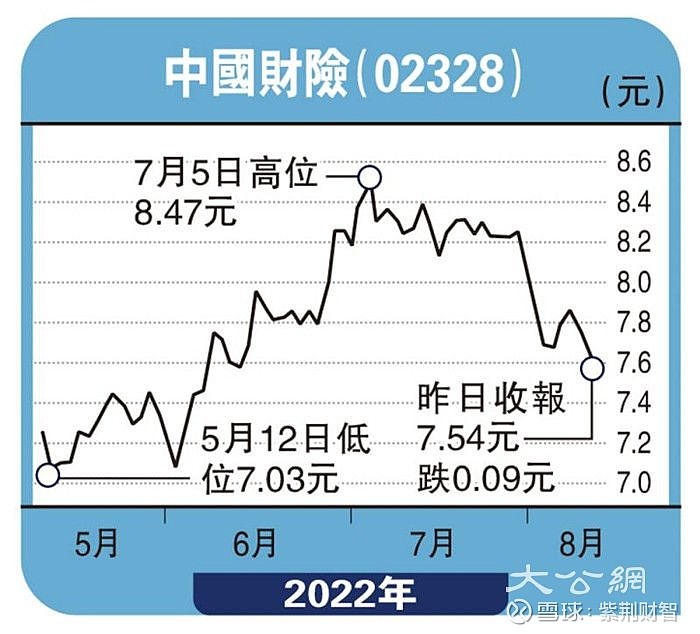

图:中国财险(02328)

内地汽车销量回暖促使车险保费改善,中国财险(02328)在车险业务具有领先优势,保费增速加快,盈利料持续增长,近期股价走势反复整固,不妨考虑趁低收集。

第二季度以来,内地保险业保费收入呈现逐月回升的态势,上半年保费已由去年同期的负增长转变为正增长,下半年寿险销售情况有望复苏;而以降价减费为导向的车保综合改革重塑了财险行业竞争格局,财险保费自2021年末季重回增长势头后,正处于加速回升阶段。

目前,中国财险、平安财险和太保财险三家公司合共占有车险市场超过70%保费市占率,尤以前者的规模最大,市占率长期保持在32%至40%之间,作为车险市场龙头,可在规模效应下获取低成本和更大利润空间。

集团主要在内地提供机动车辆、企业和家庭等多种财险产品。今年上半年原保险保费收入按年增长9.9%,至2766.71亿元人民币,增幅仅次于人保(01339)的11%;单计6月,保费收入增加9.5%,至539亿元人民币,主要由于新车销售按年显着改善,以及内地多项疫情限制措施放松,带动车险保费按年增长由5月的1%,升至6月的8.8%。

在汽车产业链逐步恢复和燃油车购置税减半、新能源车下乡等刺激汽车消费政策实施的背景下,预期汽车销量将继续改善,进而推动车险保费增速加快。非车险业务方面,财险2016至2021年非车险保费年均复合增长率达17.8%,目前非车险保费占比逾50%,亦是带动财险总保费增长动力之一,预计今年保费按年升9.5%。