这段时间白马奔腾,虽然在我看来已经有不少泡沫,但我无意鼓动大家放弃狂欢,毕竟享受泡沫是我们作为股民最快乐的时光。不过考虑到很多所谓的价值投资者其实都是抄作业(不少人是跟我这么说的),对一只股票到底应该值多少钱,心理判断有巨大的弹性,所以我拿出一张表,给大家一个机械的标准。

(多位朋友指出我最初的表格有错,有股息被重复计算了。现更正如上)

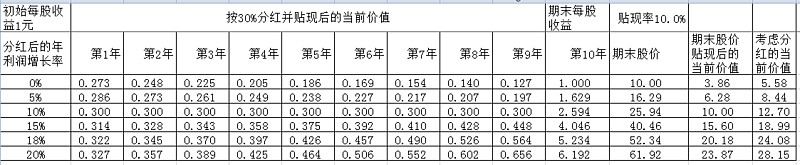

我使用了最简化的假设,未来十年恒速增长,同时每年都能够分配利润的30%,贴现率也选择了简单且偏低的数字10%(意味着你觉得每年收益10%就感到满意)。

第一行是除了分红,每年账面利润无增长的情形,期末股价按每股收益/贴现率计算(一方面是很高的标准,DCF计算是假设每年赚到的钱都可以装到自己口袋的,但也是很现实的标准,股民对股价是很宽容的,不太在意是账面盈利还是可以装到口袋里的自由现金流),每年账面利润1块钱,你如果按5.6倍市盈率买到,十年后按10倍市盈率卖出,差不多年复合收益率可以达到10%,如果有些公司是铁公鸡,不分红,那么表格很悲惨的告诉你,超过3.86买到都太贵了。

后面各行的含义以此类推。

对应到现实的股票,比如国投电力,可以假设它未来十年复合增长率5%,每年分红30%,那么8.5倍还是值的(考虑到实际增长率在5%-10%之间,公允PE不妨设定在8.5-12.7之间)。

而我现在重仓的兴业银行,我是假定它分红后的长期增长可以达到10%(ROE>13%)左右,所以公允PE可取12.7(考虑到银行股的周期性,10%的贴现有点不够,但因为信用货币时代,M2没有天花板,即十年后的成长性不会变为0,期末公允PE应该不止10倍,正负相抵,选择上面的估值范围也不过分),但现在股价对应的PE不过6倍左右,打了对折,应该是进入深度低估的范围了(招行通过零售银行的故事已经启动了估值回归之旅,我相信下次兴业也会找到一个故事来估值回归的)。

至于那些能够假设年增长20%维持十年的高成长股,如果不分红,24倍PE就不少了,30%分红则可以放宽到28倍左右,再高就有点吓人了(参见表格最底下一行)。

什么?真正的高成长股是十数年如一日,年增长超过30%或者50%的?请原谅我孤陋寡闻,几十年来,我一个都没见过,不管是上市公司还是非上市公司(有些公司通过并购玩了成长游戏,但是副作用也明显,不是真成长)。

另外像长江电力、双汇发展这类70%-90%的利润都拿出来分红,但每年业绩增长很少的股票,各位可以按照上述思路,自己做个表格算一算,看看多少倍PE能够让你每年赚10%以上(我算过100%分红0%增长大体需要9.6倍PE以下买到,十年后10倍PE卖出,才能够有年化10%的收益,如果你能10倍PE买到,20倍PE卖出,算我没说)。

细心的朋友可能还会提出异议,股息用10%贴现是不是太高了?现金是否应该用国债收益率或者5%来贴现?这个反正是假设,你可以自行选择,我是考虑到分红不如债券利息那么有确定性,加上来股市投资总要比买债券胃口大一点,所以就统一用一个贴现率了。

最后还是惯例加一句声明,数字表格就是一个脑保健操游戏,不要当真,问我具体的股票我是搞不清楚的,只是在被癫狂的K线撩拨到心动过速的时候,经常玩玩这个游戏可以让自己平静下来。