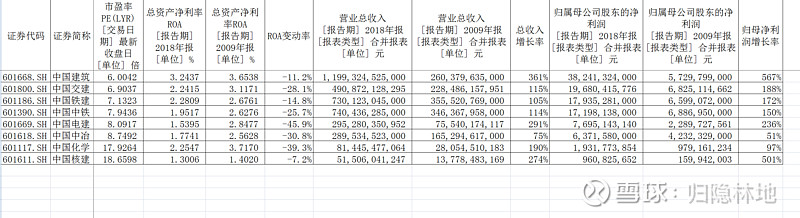

很多人问我为什么看好中国建筑而不是基建最受益的中国铁建或中国交建,文字解释太麻烦,所以刚才我拉了一下数据,本来想用“八大央企的十年”作为标题,但2019的年报数据还没有出来,2008的数据个别企业空缺,所以就成了现在的样子。先看图:

数据来自万得,从中可以看到,2009年以来,八大建筑央企的ROA都是下降的,但是程度差别很大,中国核建下降最少,-7.2%,但绝对数字却是最低的,目前ROA只有1.3%,然后是中国建筑下降了11.2%,目前仍有3.24%,足足有中国核建的2.5倍,是八大建筑央企中最高的。途中还分别给出了各企业2009-2018年的收入变化和归母净利润变化,中国建筑分别是增长361%和567%,也是八大建筑央企中最高的,作为对照,中国中冶仅仅分别增长了75%和51%,最受益于基建的中国交建、中国铁建和中国中铁总收入分别增长了115%、105%和114%,归母净利润分别增长了188%、172%和150%,十年前铁建和中铁的总收入和净利润都高于中国建筑,甚至交建的净利润也是高于中建的,但是现在再比较,收入不过中建的6成,利润更是差距巨大。最匪夷所思的是,无论体量、经营效率还是长期成长都鹤立鸡群的中国建筑,估值却是最低的,静态PE只有6倍,而中国化学和中国核建则在18倍上下,您说有地方说理吗?

当然股市投资看的是未来,不过我不相信中国建筑未来是最差的那一家!

节后开市时,要求中建三局6天建成的武汉“小汤山医院”应该可以交付使用了,或许市场评价会有变化?