首先恭喜 $理想汽车(LI)$ 成功上市,首日交易大涨40%+。在昨天美股整体回调的大环境下,这样的股价表现颇为亮眼,充分说明了投资者看好电动车行业的发展前景,以及对理想的认可。

昨天盘中交易时,一度传出理想市值超越 $蔚来(NIO)$ 的新闻。昨天蔚来股价最低点12.07,收盘价12.2;理想股价一度冲高到17.5,收盘在16.46。如果按照两家公司已经发行的股份计算,理想的市值的确有可能一度超过蔚来;但是如果按照全面摊薄股份数计算,蔚来的市值168亿美元,以微弱优势领先理想的140亿美元。

这里插播一个知识点 - 全面摊薄股份数就是公司已经发行的股份数,加上已发行并且股价超过行权价的可转债、期权或认股权证等产品可能需要发行的股份。蔚来在刚上市时以及19年财务最窘迫的时候,总共发过12.85亿美元的可转债,转股价从2.98到9.51美元不等。现在蔚来股价12.2美元,高于可转债的转股价,因此假设可转债投资者在目前价位会选择转股,因此增加蔚来的总发行股数。

作为同样来自中国的唯二两家已上市的造车新势力企业(小鹏也传出8月份美股上市的计划),蔚来和理想注定逃脱不了被拿来互相比较的命运。

我之前曾经从公司发展路径、产品开发、技术路线、经营路线、背后金主等几个方面比较过蔚来和理想(理想汽车:会是又一个蔚来吗?)。

概括而言,高举高打的蔚来和低调做人的理想。蔚来在品牌定位、用户忠诚度、产品线、换电和服务网络方面更胜一筹,而理想在产品续航能力、经营效率和成本控制、盈利水平上表现更好。

在一个理性的市场环境下,上市公司的市值代表公司的价值。从这个方面来说,不得不说理想首日冲上140亿美元市值,当中有相当部分要归功于投资者大力追捧。

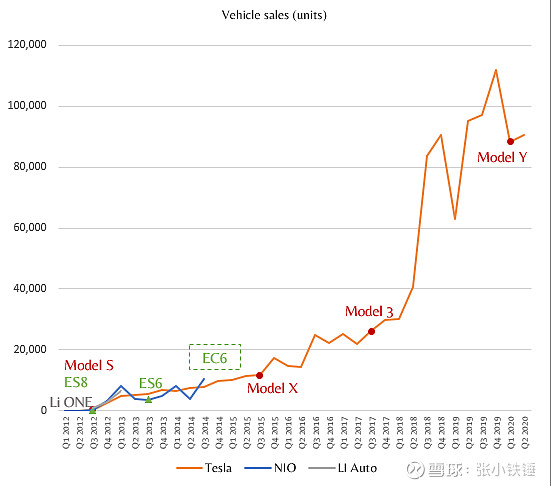

我之前曾经做过一张特斯拉和蔚来的对比图,现在把理想也放进来:

理想从去年11月开始量产理想One,虽然销量涨势强劲,但是绝对数量上距离蔚来仍然有较大差距。

此外,在上周EC6开始发售以后,蔚来已经有3款在售车型。如果算上今年年底计划推出的新车(会是万众期待的EVE轿车吗?),蔚来产品线远比理想丰富。同时蔚来的换电技术,能够给老车主带来续航里程的不断提升,也是延长产品生命周期的一个独特优势。

投资者追捧理想的很大一部分原因是理想扎实的运营和成本控制能力。由于严格的成本控制和自建工厂,加上选择的技术路线比较成熟,理想能够在量产后的第2个季度就实现整车销售毛利为正,盈利表现要远好于蔚来。这一点我在上一篇比较理想和蔚来的文章中也分析过:

但是,判断一个企业是否值得投资,最重要的是评估企业未来的走势。

理想现在的运营效率和成本控制已经做得很好,那进一步压缩成本费用提升利润的空间还有多大?未来为了进一步提高销量,理想还需要扩大服务网络、建设充电设施,开发下一款产品,是否意味着费用上升的可能性会更高?

反之,蔚来一直被投资者诟病的一点,就是对成本费用控制力度不足,直到去年公司到了生死存亡边缘才开始大力优化成本。如果蔚来的成本费用与理想相比仍然处于高位,是否意味着蔚来在这方面有进一步优化的空间,由此改善利润?同时,蔚来已经投入了大量的研发和销售费用开发了三款量产车型,并且建立了一个全国的销售、服务和换电网络,是否意味着将来这方面的投入和费用会逐渐降低?

从公司的估值来看,如果假设理想2020年全年销售32,600辆理想One,平均每台售价31万,则2020年整车销售收入差不多100亿人民币,加上其他销售服务(按照1季度的比例推算)全年收入1.3亿人民币,对应的企业价值(EV)/销售收入倍数为8.7倍,略高于蔚来的8.6倍。

从历史业绩和公司经营来看,理想是一家踏实做事的好公司,但是现在的估值水平真心不便宜。估值越高,留给投资者的安全边际也就越小,因此还是建议继续观望,持续追踪下面几个季度理想和蔚来各自在销量和成本费用控制方面的表现。