昨晚汤臣倍健发布了2022年半年度报告,从财报数据来看情况不太乐观。

本文分两部分来探讨保健品的投资逻辑,试图用客观的数据来做一个剖析,力图透过现象探寻到实物的本质。

第一部分结合半年报和可比公司披露数据来探寻保健品短期业绩承压的归因;

第二部分结合行业和宏观数据谈谈保健品的长期逻辑和投资价值,以及顺带用事实和数据打脸那些说保健品同质化、无差别竞争,市占率无法提升的愚蠢逻辑。

第一部分:半年报解读:

1、营收完全甩锅疫情有失公允:

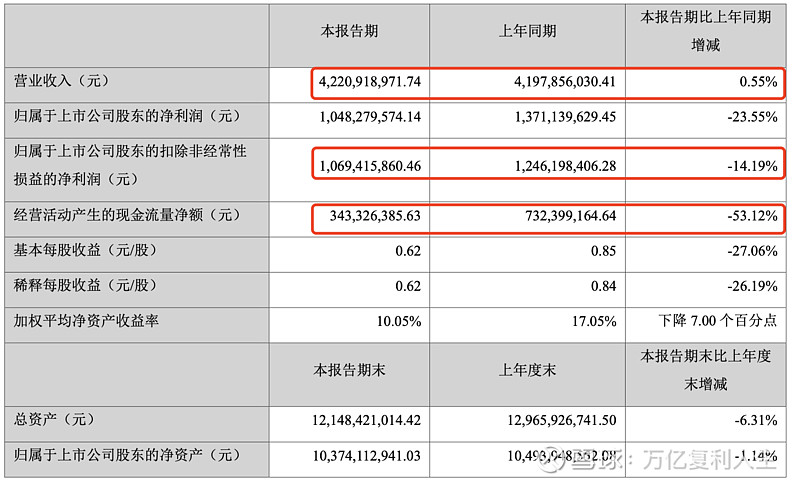

2022年半年度营收42.2亿,同比增加0.55%,二季度营收19.41亿元,同比2021年二季度19.75亿元下滑1.76%。

主品牌“汤臣倍健”实现收入 23.61 亿元,同比下降 7.91%;关节护理品牌“健力多”实现收入 7.33 亿元,同比下降 13.83%;“Life-Space”国内产品实现 收入 1.77 亿元,同比增长 49.69%。2分渠道来看,线下渠道收入约占境内收入的 69.91%,同比下降 6.97%;线上渠道收入同比增长 1.48%。

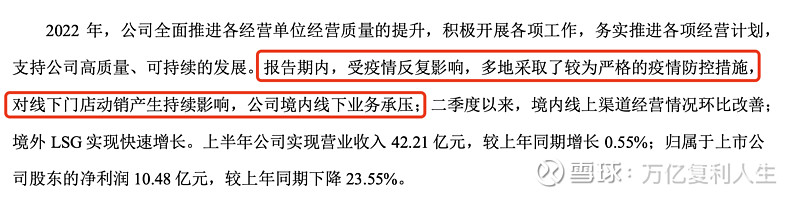

公司的解释是因为疫情反复导致线下门店动销不畅。

对于公司完全甩锅疫情的说明,我极度不认同。

我会用数据和事实来支撑这一观点。

根据国家统计局发布的2022年半年度经济数据,零售行业仅有家具类、建筑及装修材料类同比下滑,其他全部实现正向增长,最差的 服装、鞋帽、纺织用品和饮料类分别同比1.2%和1.9%,而中西药品类更是实现了11.9%双位数同比增幅。

这一点参照零售药房的一季度、半年度数据也可以得到佐证。四大药房益丰药房、大参林、老百姓、一心堂无论一季度、二季度销售数据并不差。

所以,管理层对业绩不及预期解释没有说实话,报喜不报忧。无论是对标全社会零售总额,亦或渠道主战场的线下药房,汤臣倍健均全面处于落后水平。

参照全行业零售数据来看,汤臣倍健管理层将0.55%的增速完全甩锅给疫情我认为是不够严谨的,有失公允,且对投资者是不负责任的态度。

疫情带来的影响是增速的减缓,但不是停滞和下滑,做为投资者,我们需要真相。

看遍了行业对手的业绩披露和调研信息:

健合集团一季度增长达11.5%;但中国市场营收同比也只增长2.6%。但从近几年增长情况来看,有掉队趋势,营收明显跑输行业增速。常规100亿➕营收,10亿利润,经营现金流常年15亿,市值只有62亿港元,港股确实变态。

CDMO龙头仙乐健康一季度营收-10.01%。(公司解释是物流和国外工厂停产)。

金达威一季度营收-17.74%,半年度利润-47.5%(公司的解释是受外部宏观因素及市场供需关系影响,公司维生素 A、D3 及辅酶 Q10 产品原料成本上升,销售价格尤其是维 生素 A 和 D3 的市场价格出现较大幅度的下跌,以及营养保健食品部分经销商受地缘政治冲突影响减少采购量,综合影响所致。)金达威主要是出口美国市场。

还有其他的企业交大昂立、西王食品就不一一列举了。他们都有一个共同现象,业绩都不太行。

为何在线下渠道药房整体增速还可以的情况下,唯有保健品独自掉队?

增速明显低于药店总体增速,说明保健品在药店渠道不好卖了。

认知到这一客观事实而不是简单粗暴的用疫情和城市封控做借口和背锅更有助于我们去发现真相。

至于为什么不好卖?

一是由保健品的非刚需属性决定的。保健品的消费优先级是比较低的,在经济收入下滑的情况下,支出是可能被缩减的。困难时期优先保刚需,其他的可以缓一缓。

这一点,从保健报行业自疫情年以来逐步下滑的数据也可以被验证。

2013年-2019年保健品行业CAGR均高于12%,2020年开始降速,2021年增速仅为8.2%。

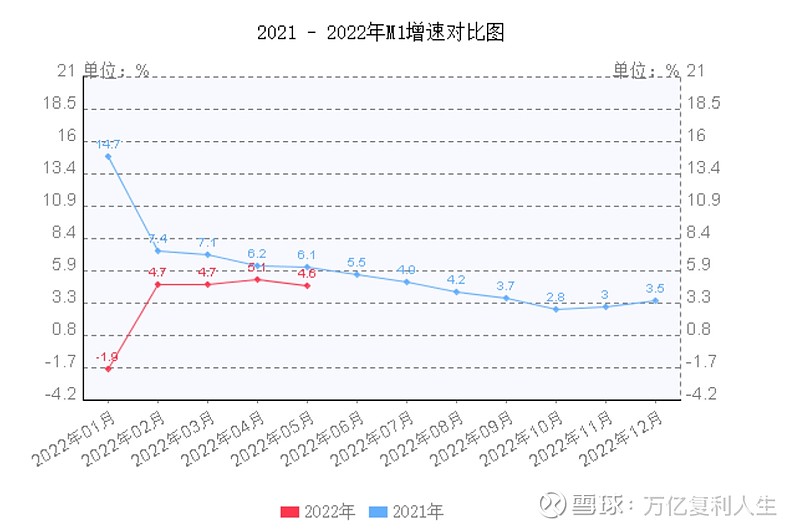

参考宏观数据M1、M2的走势,剪刀差继续扩大,背后反应的是消费购买力下降,经济活力差,需要不旺。

考虑到宏观层面和保健品的需求优先级属性,个人预测行业大概率依然会持续低迷一段时间。

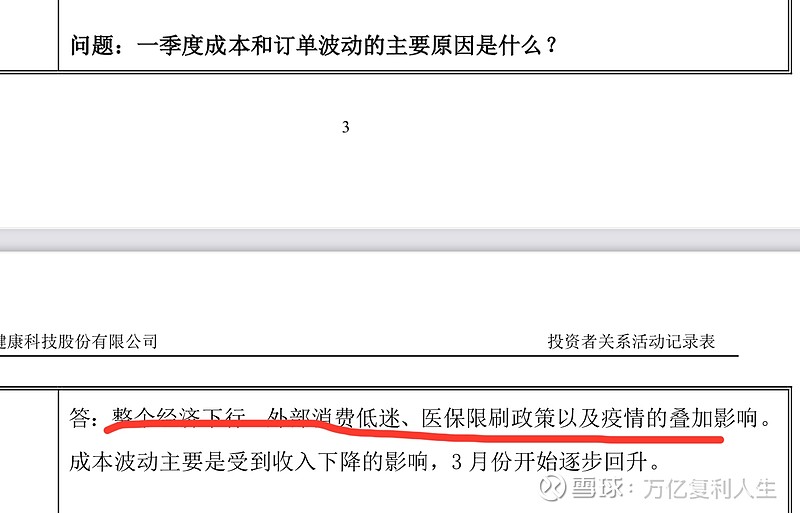

另一方面医保政策的严控,药店刷卡购买保健品的漏洞完全被堵,导致销量不佳。

仙乐健康和健之佳的的调研纪要里算是说了一句实话。医保严控下,药店刷卡的漏洞逐步被堵(根据健之佳披露的情况,和当地药店的销售反馈也得到了证实)。

医保严控带来的消费减少。在调研一心堂和健之佳的时候,企业也提到在4月份之前,很多地方的药店都是可以刷医保购买保健品的,但自4月后,医保政策严控,以前的一些隐蔽操作没办法再用,刷不了卡,消费者意愿必然有所减弱,导致的结果是药店渠道销售不畅,存货增加,必然会影响到上游的保健品厂商出货。

而这两者的共同作用才是导致主品牌汤臣倍健和健力多共同下滑的归因。

2、谈谈利润:

对于成长性的企业,应当是营收为矛,现金流为盾。短期看利润和现金流,长期还得看营收增速。

营收不及预期,以及行业短期遭遇的困境我们找了原因。

下面来分析下企业的利润问题。

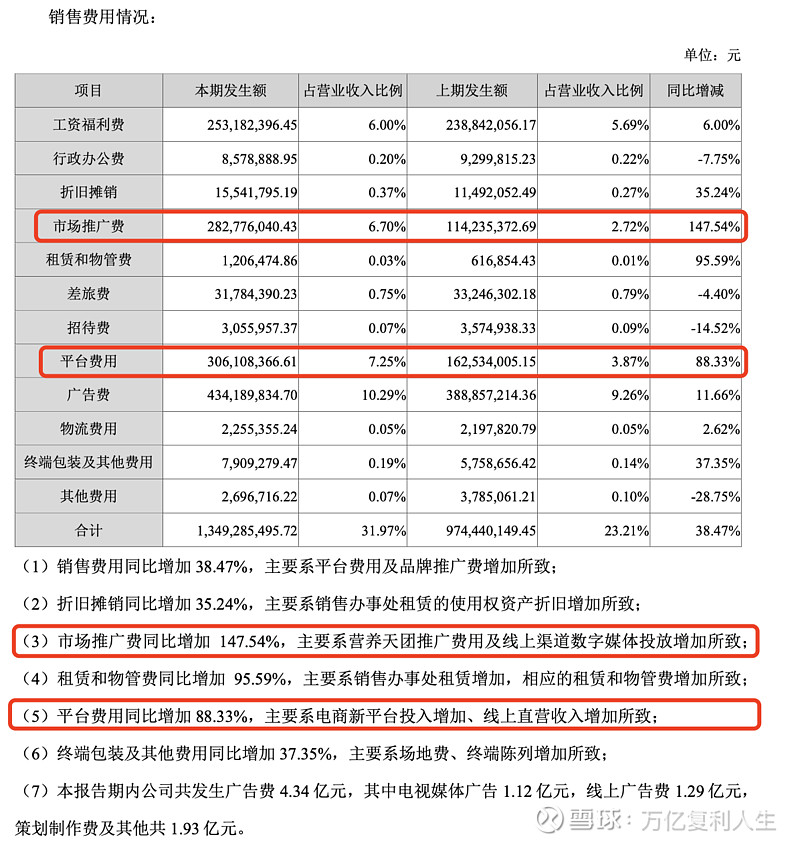

2022半年报扣非同比下滑14.19%,主因是销售费用的大幅增加。

利润数字看起来不算好,但结合企业长期发展的战略部署来看,问题不大。主要是借着冬奥会区间加大了市场的投入,同时对各大电商流量平台前期的投入布局所致。

企业一季度和二季度毛利率分别为69.61%、69.04%,极其优秀。参考同行利润承压的原因,说明企业商业模式极其优秀,对成本端的变化并不敏感,且品牌和渠道优势带来了足够高的利润空间,寒冬时收到的冲击和影响会更小。

这一点从几家已经披露了中报的同行企业上也可以对比出小汤的优秀。

对于成长中的行业,当长期目前和短期利益冲突时,优先考虑长期目标。对于汤臣倍健短期的净利润没有必要看得太重。企业的毛利率能够稳住,营收端成长的逻辑还在,利润兑现是早晚的事。

汤臣倍健始终是危机驱动型的企业,在线下基本盘依然强大的2014年就选择了主动拥抱电商,虽然进展慢了些,但这种危机意识是很多企业所不具备的。

未来电商渠道的增速是远高于线下渠道的,企业加大对流量平台的推广和开拓,长期看一定是符合行业发展和企业成长诉求的,在线下渠道趋于缓和,重点发力电商渠道便是企业发展的主要矛盾。

基于长期发展考虑,对于短期利润可以适当降低预期,只要经营现金流和企业负债保持健康,采取稍微激进的开拓策略换取确定性的未来我是赞同的。

当然,这一结果,对于短期追求业绩高增长的投资者而言未必能认同。

第二部分:聊聊长投的逻辑

1、保健品是一个增量的市场:

中国人均GDP的增长是推动行业产值继续前进的底层逻辑。长期看,投不投保健品,等同于投不投中国经济。

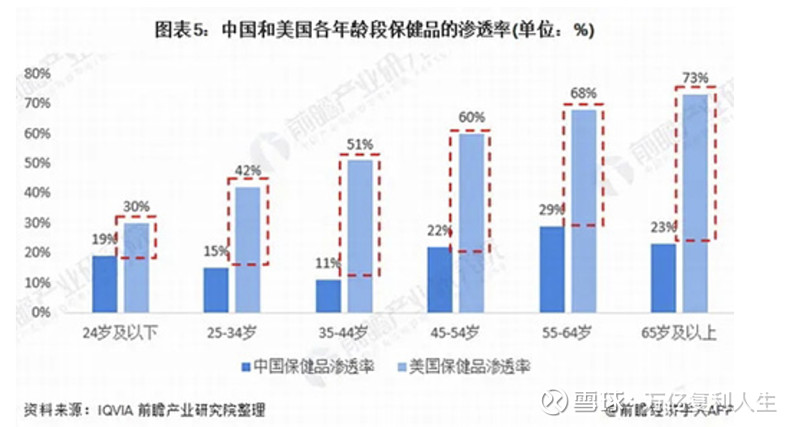

中国保健品渗透率相较美国还很低:

老龄化趋势和渗透率提升是保健品行业的第二级助推器。

老龄化带来的一定是更高的需求。美国各年龄阶段保健品渗透率基本在30%-73%之间,我国各年龄阶段保健品渗透率基本在10%-30%之间,远低于美国。尤其在中老年龄阶段差距尤为突出,35-44岁阶段中美保健品渗透率相差40%,65岁及以上阶段中美保健品渗透率相差50%,无论是从渗透率和老龄化老看,中国的保健品市场仍然拥有巨大的空间。

2、龙头市占率的提升

在行业增速保持不变的情况下龙头,龙头依靠自身的品牌优势和渠道优势,能够切分到更多的蛋。

很多人认为保健品是一个差异化极小,同质化很高的行业。龙头市占率提升的逻辑是不成立的。

下面我用数据来打脸:

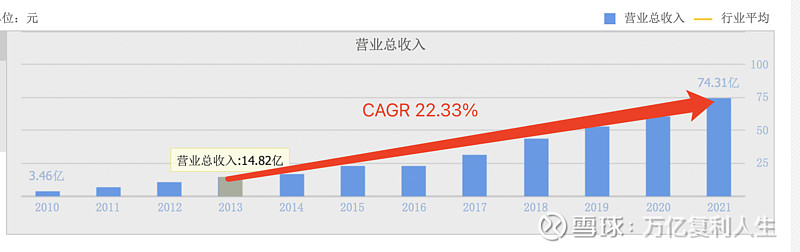

中国保健品的市场规模由2013年的993亿增长到2021年2708亿,8年间CAGR为13.36%,

而汤臣倍健营收由2013年的14.82亿增长到2021年的74.31亿,8年间CAGR高达22.33%。

二者的差值高达8.97%,远远高于行业的成长性。这难道不是企业α的力量么?

你们口中同质化,不差比,龙头市占率不能提升的逻辑从何而来?

我们可以再看看小汤的对手H&H国际控股、仙乐健康、金达威的情况。

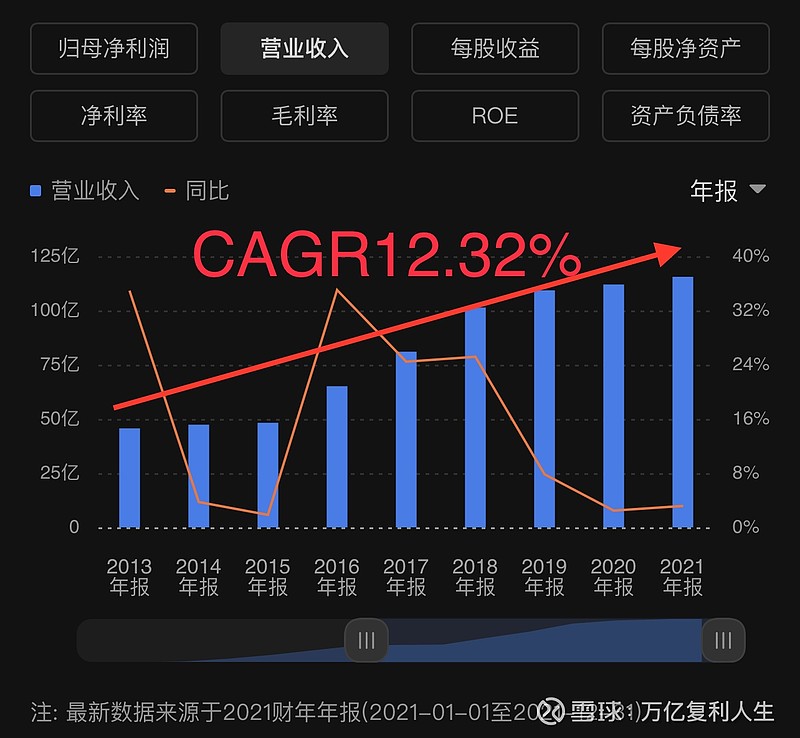

H&H国际控股营收由2013年的45.61亿增长到2021年的115.5亿,8年间CAGR 为12.32%。

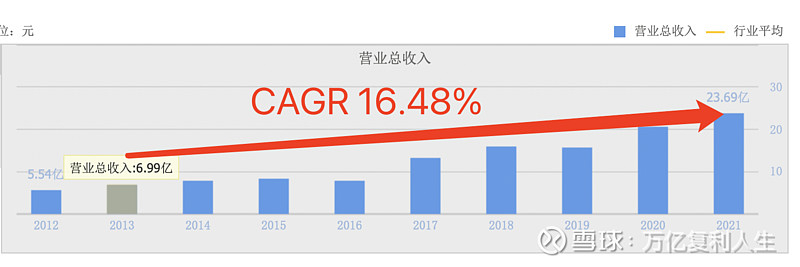

仙乐健康营收由2013年6.99亿增长到2021年23.69亿,8年间CAGR16.48%。

金达威营收由2013年6.7亿增长到2021年36.16亿,8年间CAGR 23.45%。

除了吃大锅饭的H&H国际控股外,代工的龙头仙乐健康,Q10的金达威,以及维生素龙头新和成均取得远远高于行业平均的增速,依靠企业的α切到了更多的蛋糕,从而逐步提升了自己在行业内的市场占有率。

所以不要再人云亦云毫无逻辑的说保健品无差异、同质化,行业市占率没法提高的蠢话。

就问你,数据打脸疼不疼?

所以,对于长期成长有空间,渗透率不高,行业增速却不低,且龙头市占率仅10%的保健品行业是否有长期投资的价值,我想结论已经很清楚,无须赘述。

三、投资结论:

但短期医保严控带来的渠道消化不畅、以及购买力下降共同作用下的业绩承压仍将持续一段时间,所以短期期待股价反转的可以洗洗睡了,行情没有那么快变得乐观。

但短期的利空是长期的买点,市场总是喜欢情绪化的用短期业绩对企业定价。对于于长期投资者而言,最坏的时候往往也是最后的时候,机会同时就在眼前。

当然,像我这样没钱加仓的也是一种无奈。

幸运的是,保健品行业短期的承压还将持续一段时间,业绩大概率继续低迷,这给了我们去寻找生产资料(现金)低位加仓的机会。

@今日话题 @雪球创作者中心 #今日话题合集# #雪球星计划# #创作者中心# $汤臣倍健(SZ300146)$ $金达威(SZ002626)$ $新和成(SZ002001)$