$正帆科技(SH688596)$ 周末翻了翻问询函回复,内容还是非常丰富的,但看完之后五味杂陈。

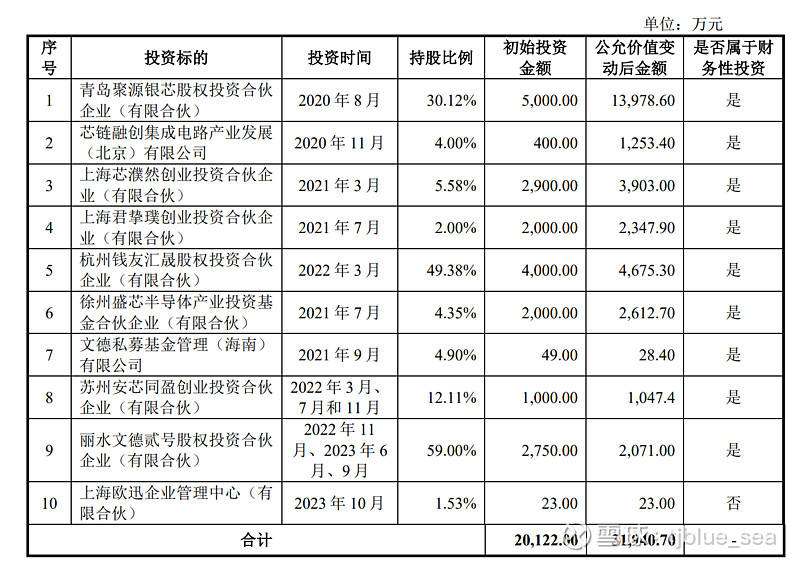

1、公司资金紧张,还做了一次低价定增,为什么还要参与股权投资基金,多半是出于所谓的报恩,这次基金的管理人大多是参与了公司发行前投资。但这些IPO前的基金已经赚了不少了,还要从上市公司套资金,这是管理层定力不够呀。

2、看着前十大项目的毛利率,看着为了抢先订单赔本赚吆喝,再看看激增的应收,商业模式可见一斑呀。也说明了,同行业的竞争非常激励,下游厂商无论是集成电路,还是光伏,也是卷的不行了。集成电路国内还是以成熟制程为主,根据报道产能利用率、报价也持续走低,光伏就更不用说了,已经普遍开始亏损了。

3、再看看气体的产能利用率和毛利率,还有一直关注的气体圈子这个公众号发布的一个个项目,国内气体竞争环境可以概括为市场规模不大,但竞争非常激励。

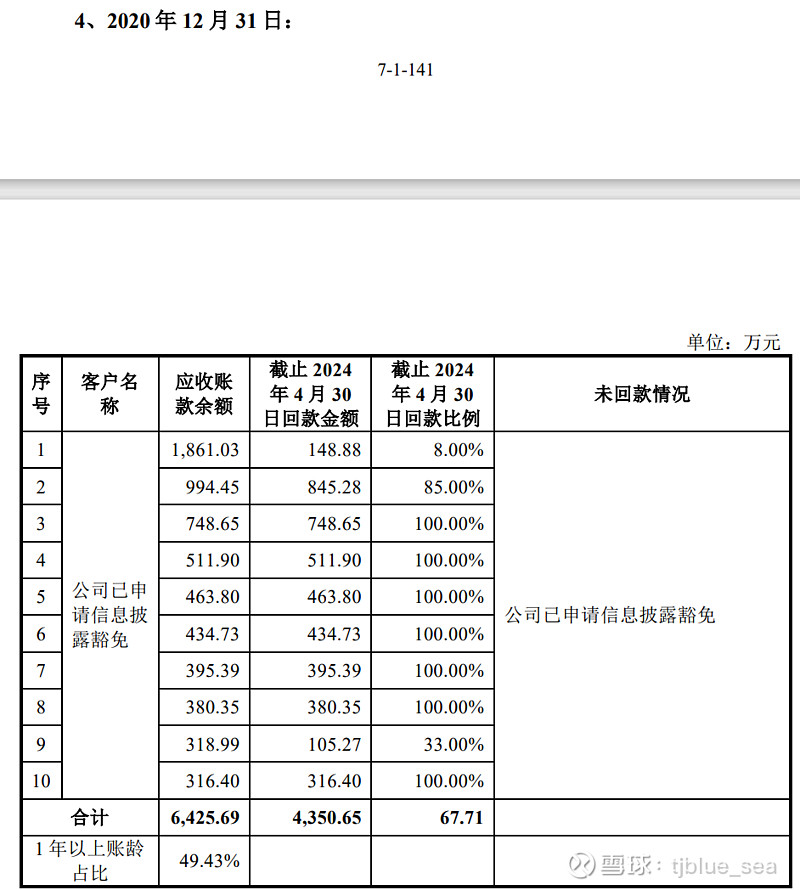

4、应收一直是我比较担心的。一是,数额激增,说到下游客户的情况,也让人心理不放心;二是,这次看到了应收的回收情况,2020年回收率67%,2021年60%,2022年61%,不在行业内不知道是否正常。