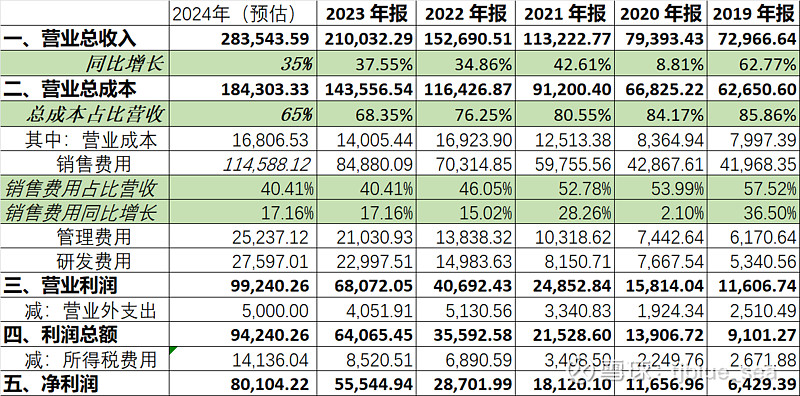

通过把特宝近5年的利润表拉一下,可以总结出如下几个点吧

1、营收方面,一直保持着稳定的增速,近三年增速都在35%左右,这与特宝生物占领乙肝市场,以及乙肝临床治愈推广是密不可分的。所以24年按照35%的增速预估是没问题。

2、总成本方面,总成本有一个明显的趋势,一直每年保持着每年5个点左右的下降趋势。当然主要贡献就是消费费用同比增长小于营收增长。

3、销售费用方面,销售费用一直是最大的单项成本,从2019年的消费费用率57%,下降到23年的40%,主要是因为销售费用同比增速落后于当年营收增速,也就是用更少的销售费用推动更多的销售收入,可以说销售规模效应还是有的,当然销售费用占比持续大幅下降并不现实,这是行业特点决定的。如果营收能够保持一定的增速,在临床治愈概念的深入情况下,销售推广更加便利,效果也更加显著,销售费用下降到营收的30%还是大有希望的。

4、管理费用和研发费用方面,管理费用只能说公司太慷慨了,对于这种收入持续大幅增长,现金流充沛的公司,发钱真是太大方了,2023年底300人的管理类人员,薪酬总额1.55亿,是不是太奢侈了,只能说有钱真好。研发费用大幅增长,主要就集中在后面的增长激素产品了,希望能有个好结果吧。

5、2024年呢,大胆的预估一下,营收按照35%的比例增长,总成本按照65%的营收占比(基本上是按照销售费用率40%,与23年持平,营业成本、管理费用、研发费用增长20%),这样营业利润率35%,营业外支出主要是捐赠,按照5000万预估,所得税费用率按照高科技类企业的15%计算,测算后净利润大概8个亿。