巴菲特说:“投资关键是要学会两门课,一是如何估值,二是如何面对市场波动。”

那巴菲特到底是怎么估值的,按什么估值买的?

有本书研究了巴菲特的投资案例

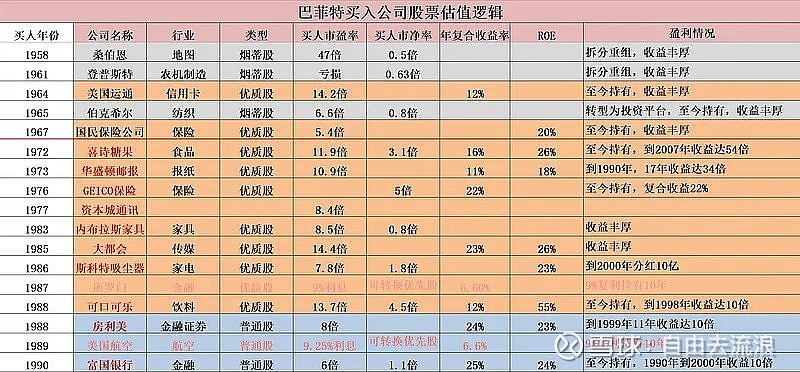

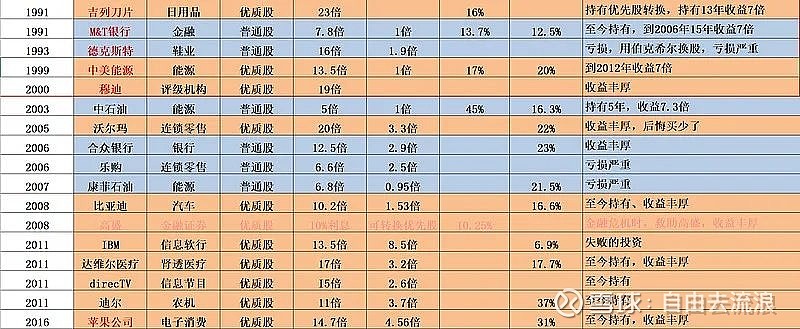

雪球@理性鹤 把数据做了汇总,可以看到买入时的市盈率大部分个位数最多10多倍,当然也有少部分买入时几十倍甚至亏损为负的PE。而市净率的离散度似乎更大一些,从0.X倍到1、2倍到8倍的都有,他为什么是这样的估值买入?

巴菲特说,估值(唯一)正确的方法是自由现金流折现。但是芒格又说,从来没有看到巴菲特算过,不知道是不是躲在被窝里偷偷按计算器的。

既然巴菲特说正确方法是自有现金流折现,他不按计算器,我们可以按啊。

当然,现在科技发达了,按excel比按计算器更轻松快捷,直接拉一个200年的自由现金流折现,不费吹灰之力。

自由现金流是什么,就是股东可以自由分配不影响企业经营的那部分现金流。

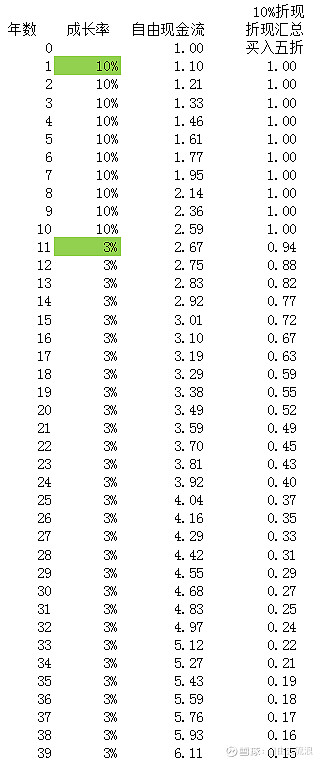

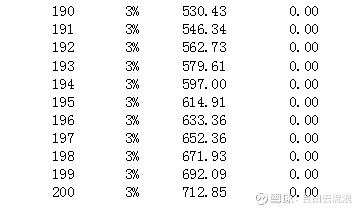

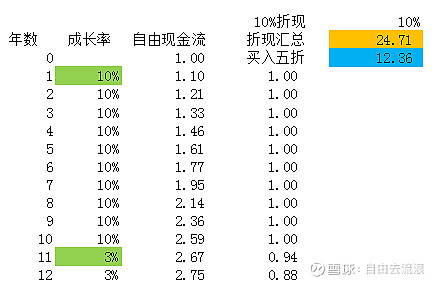

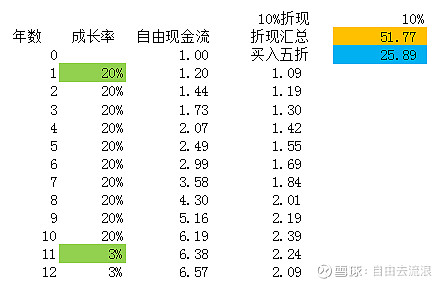

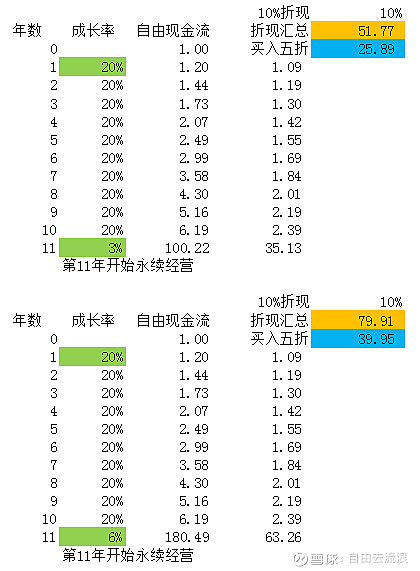

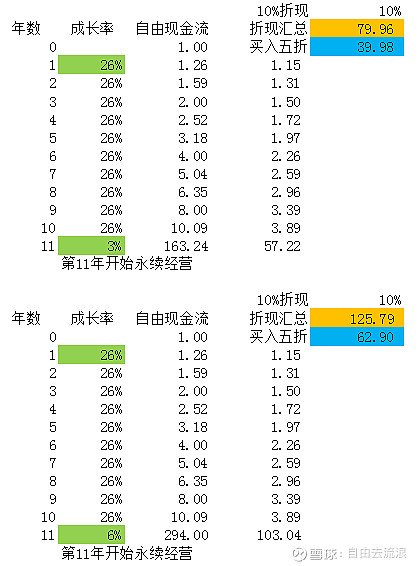

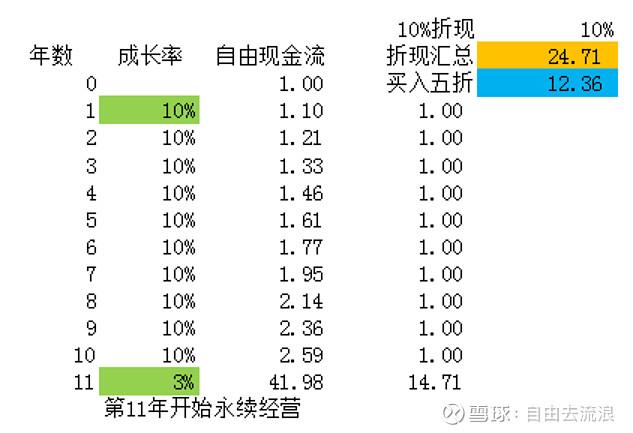

这个表里面,年数不用解释都懂。成长率指的是自由现金流的成长性,分前10年和10年以后,自由现金流假设初始为1开始,然后乘上每年的成长率就得出当年的现金流。在这个图里,前10年10%成长,之后跟随通胀3%成长,200年后单年就有712亿的自由现金流,香不香?

折现率取10%,折现率是资金的机会成本、投资的最低期望收益率,10%是一个合理的期望收益率。200年后712亿的自由现金流折现后接近0。看来时间久远了即使未来能赚很多钱站在现在看也只是空头支票。

由此,我们就可以算出每年的自由现金流和折现值。折现汇总就是你当前以这个值买入,那么未来获得10%的年化收益率,所以折现汇总÷初始年度自由现金流也就是 P/FCF,我把它简称PF。

但是,我们平时经常看到PE、PB、PS这类估值简称,貌似并没有怎么看到PF不是?

那是因为在A股自由现金流不是一个必须报告的会计科目。美股企业年报里有披露,据说已经是必须报告科目了。

好在自由现金流跟净利润是有勾稽关系的

自由现金流=净利润+折旧与摊销-资本支出-营运资本追加

网上别人说是这样,我的理解更直白的说

【自由现金流】=【净利润】+【折旧与摊销】(之前现金流已经开支了,利润里要摊销成本,现金流并不开支)-【为保持竞争地位的资本开支】(诸如多元化扩张抢更大地盘等按道理应该不算)-【应收应付账款变动差值】(为了业务赊账出去没有收到真钱那就没有现金流入,应付变动也影响年度现金流,但是债务比债权刚性,只要你不是决心当老赖长期来看必须要付,所以长期来说应付变化不影响累计自由现金流)

那么,根据上面的等式,什么情况下自由现金流≈净利润呢?

也就是折旧与摊销-维持性资本开支-应收应付账款变动差值≈0

最理想的情况就是这3个值都分别接近0,那就是轻资产,没有太多折旧摊销、同时也就不需要太多维持性的资本开支;收入是预收款或者钱货两清,不存在赊账或者至少账期稳定。对供应商欠款也类似情况保持稳定。

次一级的情况就是他们不接近0,但是折旧与摊销刚好能覆盖开支。

有哪些企业符合这类模型?

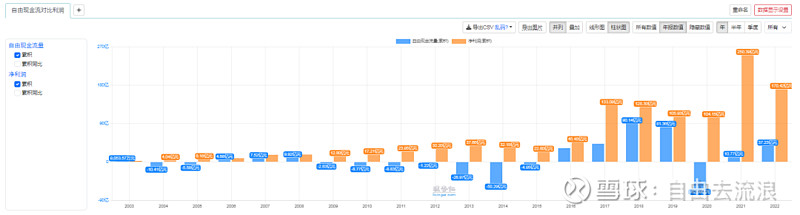

看看这个企业数据怎么样?

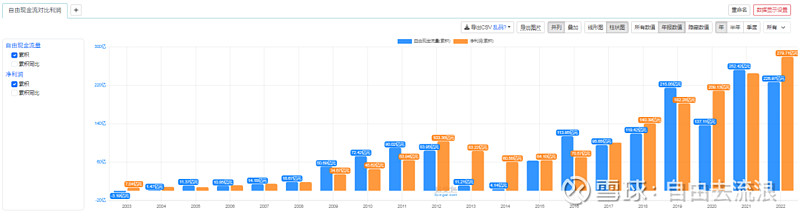

自由现金流跟净利润虽然有差别,但是总体一致性还是比较高的。很多人分析投资案例就用贵州茅台,让人看腻味了,所以这不是贵州茅台,是白酒老二五粮液。

有人依然嫌弃老是白酒白酒,社会发展不能光喝酒啊,换个行业的

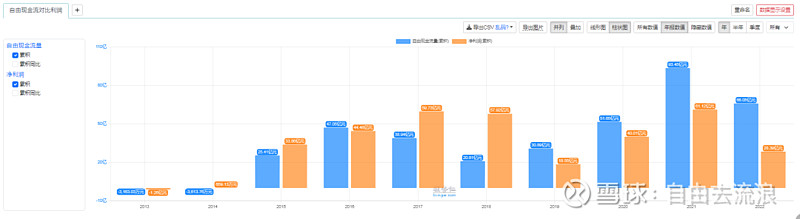

是不是也还行,15年开始的数据才是现在公司的,分众传媒。又嫌弃是个做广告的,没啥技术含量,那行,来个技术含量还可以的。

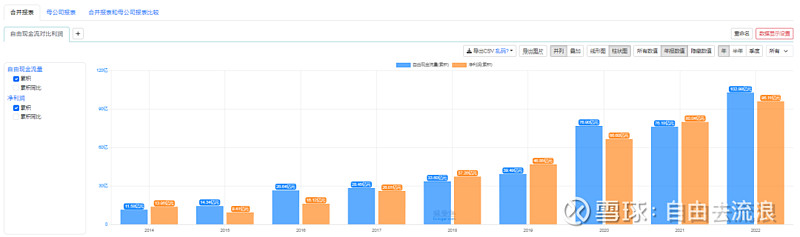

能猜出这是谁吗,迈瑞医疗。医疗设备龙头,国产替代抢占不少之前属于外资品牌的市场,而且外销已经占营收1/3,总是有技术含量了吧。

看了这几个栗子,你会不会以为是个企业自由现金流就会跟利润高度同步?

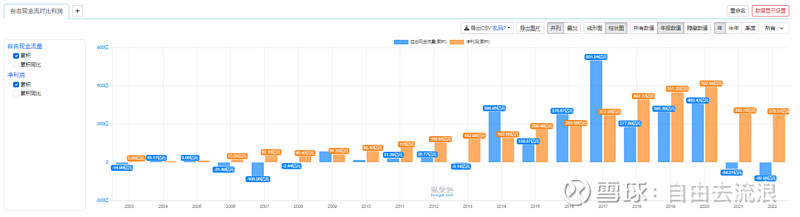

这个企业,自由现金流和净利润的一致性,是不是就感觉差很大,企业赚的到底是不是真钱?能猜出这是哪个企业吗?这可还是个牛X级别的龙头企业哦,万华化学。

这也是龙头,万科A。龙头和龙头差别咋就这么大呢?

举了这么多栗子,就是想说,确实有一些企业,自由现金流≈净利润,当然这样的企业,其实只占上市公司的少部分。

至于自由现金流持续大于净利润的,我们当然更欢迎。

而自由现金流持续远小于净利润的,我们就要疑问,到底企业是还在资产播种期没到收获季,还是赚的是假钱,要么没收进来,要么收进来又迫不得已要改造升级再投资之类花掉了。巴菲特当年的伯克希尔就是这样,设备不升级,竞争不过别人亏大钱,挣点钱又要不断投资升级,过几年又是一堆破铜废铁,又再投资进行升级。并没有产生多少股东可以自由分配的现金流。

说回测算表,辣么我们要找的就应该是企业自由现金流约等于利润的,也就是PF≈PE

鉴于模型的增长是理想线性的、而未来不是简单可预测可控的,并且永续增长3%有几个企业能做到?所以我们的实际买入估值,要在合理折现值的基础上,再打个折?大佬说,这叫安全边际。一般这个折扣是5折。

那么,我们可以猜猜一个自由现金流前10年10%增长,后续3%跑平通胀的企业合理折现值是多少?5折的买入价是多少?

答案是25倍和12倍,你猜对了吗?

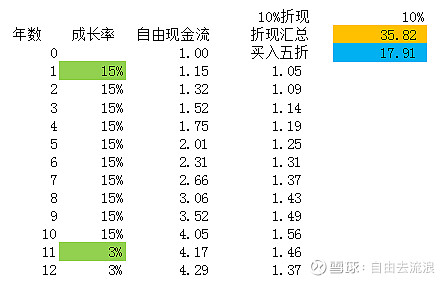

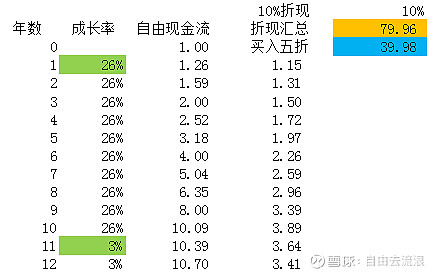

那么,如果15%、20%、26%分别是多少?

即使未来10年10倍这种高速成长的企业,当前有安全边际的买入价格也不过40倍PE而已。

这个测算应该一定程度解密了巴菲特的为什么大部分买在个位数或者10多倍pe。老巴说的合理价格买优质企业,是指的有安全边际的合理价格。按折现值这种合理价格买,除非企业成长超预期,否则预见准确的话理论上只能获得10%的年化。

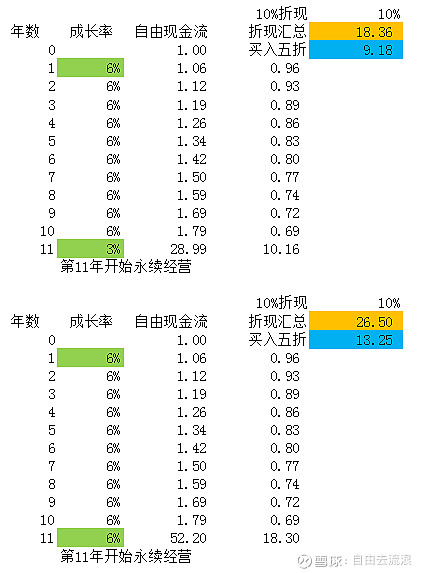

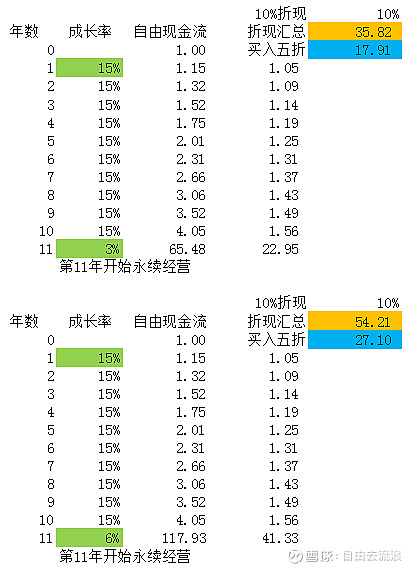

10年之后给3%的永续成长率,其实已经是很难的,只有很少的企业有这种个本事。但是有人说我们放短周期,10年后市场估值,对优质的企业也不一定会只给15倍左右的估值,所以大胆一点,我们把10年后的估值放到大约25倍PE,那么当前的买入价格应该是怎样呢?

两个取值对比看:

用保守的估值还是用大胆些的估值,丰俭由人。我个人觉得,可以大胆的估值开始买一点,到保守估值的时候满上。至于买一点是多少、满上又是多少,仓位管理是另一个课题,以后再聊。

辣么,老巴为啥不按计算器算自由现金流折现呢。老巴自己的说法是,自由现金流折现是一种思维方式,我理解就是要找真正有稳定自由现金流的企业,要能看得懂它的业务,能大致估算出相对保守可行的企业未来成长性,但这种成长性到底是8%还是10%还是12%,并没有精确值。这种情况当然没必要也没法按计算器,只需要模糊正确的套用内化在脑子里的对应大致合理估值就可以了。

当然,还有更简单的估值套路,比如@马喆 的10年利润回本,其估值就是介于前面保守和大胆两个模型的中间。

比如老唐的三年后合理市值半价买入。同样是基于看懂企业的前提,预测三年后的利润,给三年后合理的市盈率(通常25倍,高杠杆重资产类七折),然后如果现价是预期市值的半价以内,就值得买入。至于买入三年后市场并没有给合理估值而是变态低估,那就继续持有让企业继续为你积累财富就好了,哪怕即使到了合理估值也并不代表要卖出,而是要跟其他投资品种比预期收益率,始终追求更高的包含风险对价后的预期收益率产品。这个其实也是自由现金流的变种,同样是基于懂企业且企业能赚到真金白银自由现金流为前提。

这几年经过熊市带来的重大亏损洗礼,我对估值的理解从之前参考历史看相对估值(甚至可能是相对估值的相对值,就是诸如雪球等提供的比之前80%的时候便宜之类)转向面向未来看自由现金流折现的绝对估值。作为小投资者,我们影响不了管理层决策,盈利只能被动地取决于持有期间的股息和市值的波动。所以对小投资者而言,自由现金流折现模型可以更严格的表达成股息+未来市值折现模型。

那么,我们持有的股票,要么就是能够给予高股息,靠预期持续稳定股息就能有10%甚至15%的年化收益,要么就是预期企业业绩能带来稳定的市值合理成长性。两者兼具当然更佳。

最近在港股翻石头,港股因为变态级低估,倒确实有靠收息就可能有10%甚至15%的个股。对这种个股,还需要什么现金流折现呢?当然不存在按计算器的情况。

当然,更多的企业,任何时段始终没有那么高的股息,只有靠买的便宜+企业成长自由现金流和分红增长来实现仅仅靠股息也能获得10%的收益率,比如这种

这是五粮液的分红数据,有人测算过,如果股价按上市以后永远不涨甚至每年跌5%,仅仅靠分红再投资,就可以成为富翁。所以这就是分红的作用,它有下跌保护功能。另一方面,五粮液上市的时候是50倍的PE和10倍的PB。如此高价买入还能依靠企业分红获利,这有赖于成长的力量。所以管财主@管我财 说,成长灰常重要。

为何这种优质企业可能任何时段都没有很高的股息率呢?这就是市场的有效性部分,市场能充分认识到企业的内在价值,比如白酒过去10年增速超过10%,我们就按10%的保守估值模型

合理内在价值是24倍PE,通常企业分红率在50%左右,当市场也给予有效估值24倍PE的时候,那么股息率仅仅2%多一点。

这从另外一个角度提醒我们,对优质企业,不能狭隘追求高股息率。买卖决策关键依据还是看价格跟内在价值的折扣关系。

懂企业能模糊正确的预估企业的未来、企业赚真金白银且能与投资者分享保障小投资者权利,让投资者不需要卖出就能获得满意回报。更简洁的说:1、企业好,2、我能懂企业的未来。这是考虑是否进行估值决策是否投资的前提。

股市赚钱的方法当然不止于此,比如不管企业本身的价值如何,只要有方法能够判断未来大概率会有人愿意出更高价格来买,那么当然也是可以获利的(比如传说的某些坐庄割韭菜玩法)。只是我这种小散户没有这样的能力,所以我只能老老实实地靠找优质企业、尝试看懂企业的未来、以有安全边际的合理价格投资企业、陪伴企业来分享企业的盈利,而不需要靠别人接盘。

就像老巴买的有些非上市公司,全资终生持有,根本不需要别人来接盘,照样能获得很好的收益率。这样的方法,比起指望有更傻的傻子来接盘,我觉得确定性要高很多。

个人愚见,欢迎拍砖~

祝你投资大赚,市值长红。