周二提前开车,然后周三就被埋了。

其中买了一份纷美包装,这点仓位只能算观察仓。

简单说说为啥买。

关注到纷美是B站的一个财经视频,视频讲的是非碳酸饮料包装市场长期被利乐接近垄断,近年被国产企业纷美慢慢撕开缺口突围的故事。

以前听说过利乐的,还研究过没上市没有投资机会,那现在有国产替代,那不得看一看。

简单说,纷美是利乐原来的中国员工跳槽出来后干的。并且将近20年历史了,目前骨干团队也还是老将为主。所以,首先这个团队的行业能力,还是可以投一点信任票。

其次,关键管理人员的股权似乎一直没有大的变动

这个是2022年半年报的主要管理人员持仓

这个是2010年上市文件里的股份比例,洪鋼目前5.85%,似乎还有点增加,畢樺9.65%,对应的应该是福星的9.7%。

他们两人的持仓总体是没有变动过,那么,至少可以说明核心管理人员至少没有在股权层面看衰企业。当然,也没增持过,而且总股份数也不多,也就16%不到。

然后主要的股东持仓情况是这样的

港股报表里这张表公布的信息很奇怪,比如附注1的应该是3个身份持有的同一批股份,但是完全并列而不是汇总在一起,然后附注2和3应该也是持有的同一批股份,但是连附注编号都不一样,真有点让人摸不明白。

简单说,大股东是怡和,应该是那个香港的老牌公司,似曾相识又不是真了解。以后再逐步了解吧。纷美的实际经营应该是畢樺和洪鋼为主。

纷美主要从事的是非碳酸饮料的无菌包装,主要就是常温牛奶的纸盒,前面说过,利乐占主导,国内纷美第二,然后最近有个创业板新上市的新巨丰,看了下新巨丰的招股说明书,简单说就是利乐的人跳槽做了纷美,纷美的人跳槽帮着干了新巨丰,因为纷美主要供应蒙牛,所以伊利复制干起了新巨丰。相对来说,就招股说明书观感而言,新巨丰跟纷美还有较大的差距。

然后市场上还有个SIG,SIG的资料不多。

没有看到国际市场的数据,新巨丰0,纷美的市占率应该还没有国内高。

总体来说,这个市场竞争结构相对清晰,一巨头加两三个毛头小伙,巨头没上市买不了,就看这两个国产的小伙里有没有可以成长起来的。

市场空间而言,坦率说,全球市场而言,盒装牛奶和饮料的增长已经很有限,重点就在于新生代选手有没有可能更多占取巨头空间。

坦率说:难。

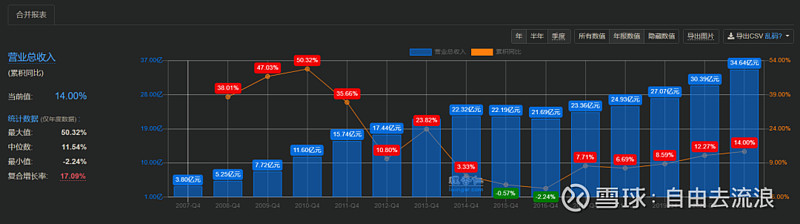

2010年纷美上市的时候,号称国内市场的占旅游已经将近10%,现在也才10%出头一点,所以要抢别人的地盘确实是不容易的。但是总体在增长,过去10年,营收接近翻倍

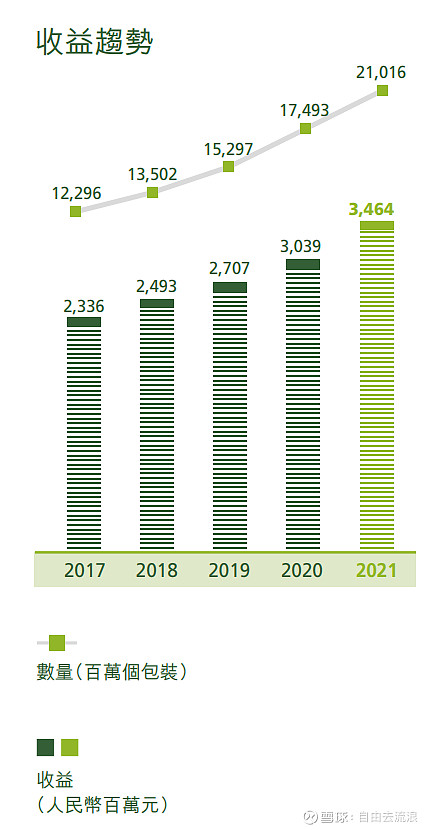

从业绩来看,过去5年,无论收益还是包装数量,总体在上涨,但是营收增长速度慢于包装数量增速,说明总体在降价。

那么,未来还有没有增速?

从2022年中报看,营收增速还是有的。而且企业还在扩张:

从这个投资者关系发布的信息来看,刚收购了新的工厂,就不知道收购这个新工厂有没有稀释股权,但愿没有。

然后,看下历史分红情况

讲真,这个分红数据,才是真正打动我的。

可以看出,持续分红的比例高、金额高,第一说明赚的是真金白银,不是空头支票,其次最近几年每年美股分红稳定在0.26元左右,而目前每股股价1.3元,光分红年化20%!开心不开心?

问题是,2022年它就不分红了!

不分红的原因,个人判断一是因为材料涨价利润下降,赚到的钱少了,二则是更关键的,要资金去收购新工厂吧。

如果收购的新工厂,能够有跟之前的企业相同甚至更高的净资产回报率,那就不亏不是?当然,另一方面,为啥这个工厂前企业主玩不转了要转手,风险也是有的。在这里,我只能选择相信管理层。

特别是,主要管理层股权一直拿在手上,靠分红取得回报的管理层。大股东2017年进入后一直持股。并且大股东和管理层还并不完全是一体,有一定互相监督的可能性。这种情况下,我等小散可以接近跟大股东和管理层在一条船上。

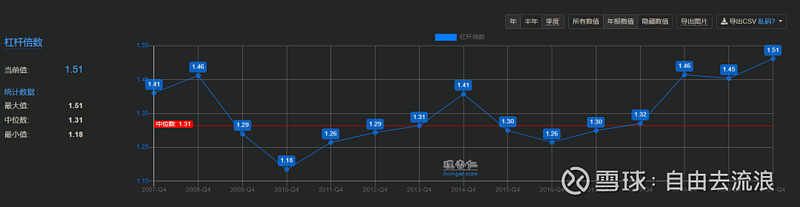

当然,这个企业的杠杆也不大,相信轻易也不会死掉。

以上,总体而言,这就是一个经营比较稳定,且还有一定成长空间的企业。过往分红历史比较高。杠杆率不高,应该是一个可以长寿的企业。

因此,股价下跌,可以分红赚更多,股价向上,那也只有笑纳。

当然,风险也有,比如跌得更惨了私有化退市那就BBQ了,比如业绩不及预期等。所以我只会分散投资,分散风险。但是目前买的这一点点。似乎太分散了。这个企业总体上还是有令人垂涎的地方。值得多买一点。

以上个人观点,仅供参考,据此决策,盈亏自负。

发表本文期间,本人持有文中标的,且在未来72小时,可能交易。