【研报导读】

| 公司概况 |

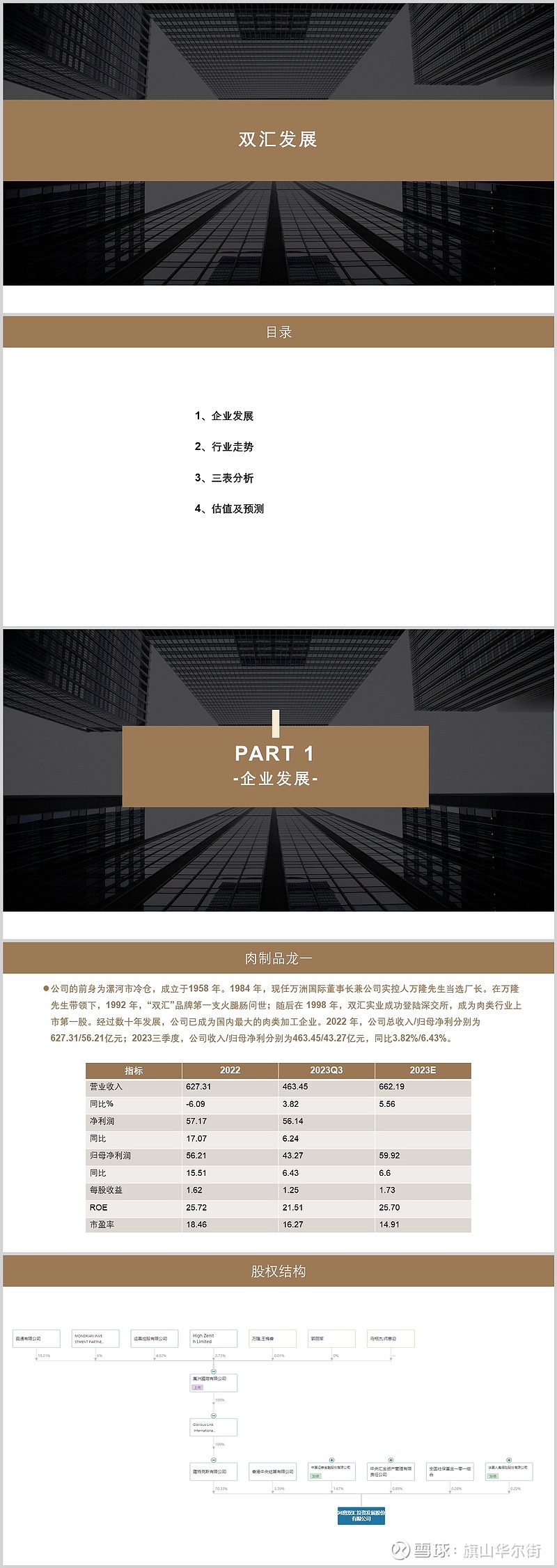

1、主营业务:高低温肉制品、生鲜产品。

2、2022年实现营业收入627.31亿元,同比增加-6.09%;实现归母净利润56.21亿元,同比增加15.51%;2023年三季度实现营业收入463.45亿元,同比增加3.82%;实现归母净利润43.27亿元,同比增加6.43%。2022年ROE为20.6。

| 行业分析 |

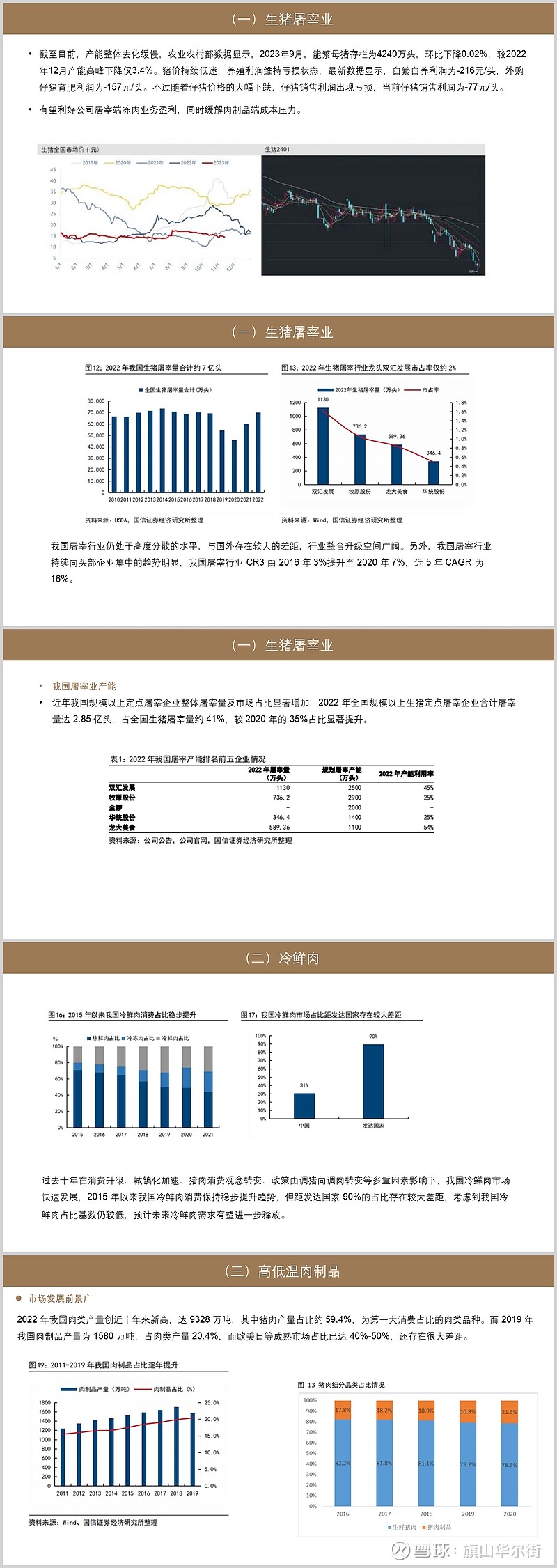

1、猪肉需求是国人的餐饮习惯;双汇发展处于生猪产业链中游;

2、冷鲜肉发展前景广阔;

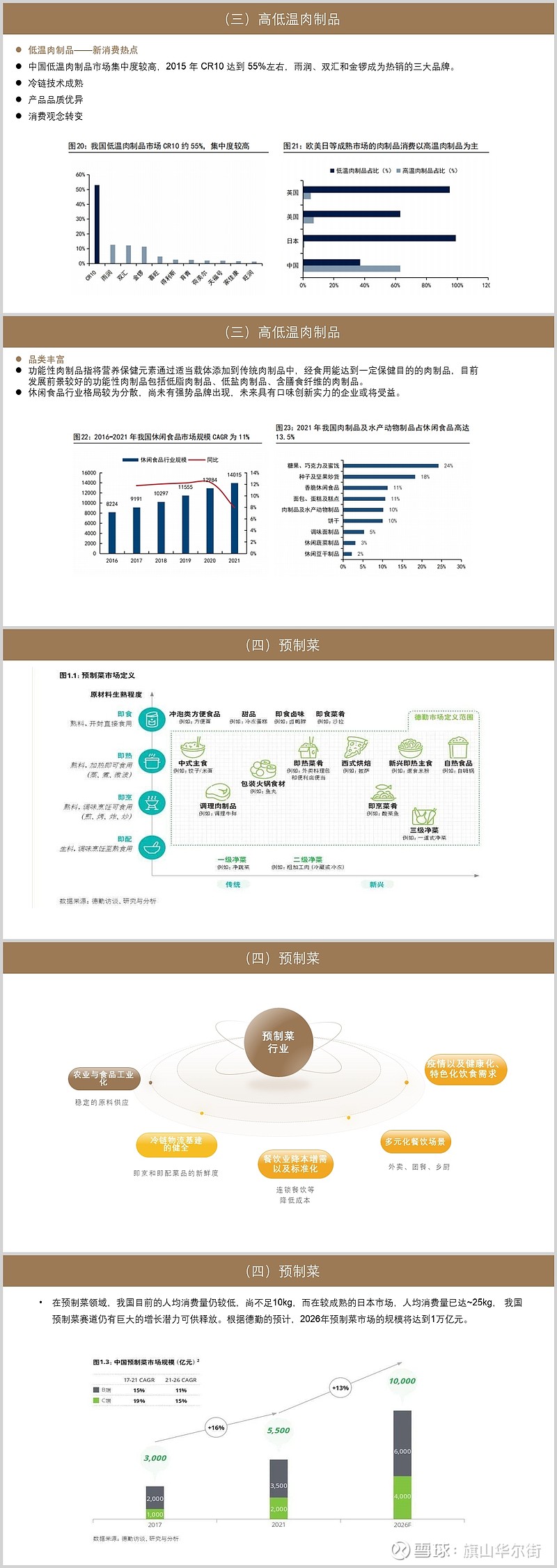

3、高温肉制品增长平稳,低温肉制品是新消费热点;

4、预制菜赛道:新兴、未出现强势品牌、亟待创新。

| 财务分析 |

1、资产负债表:短期偿债无忧,存货趋于正常;非流动资产以固定资产、在建工程为主;流动负债远高于非流动负债,负债偏短;公司在产业链处于强势地位。

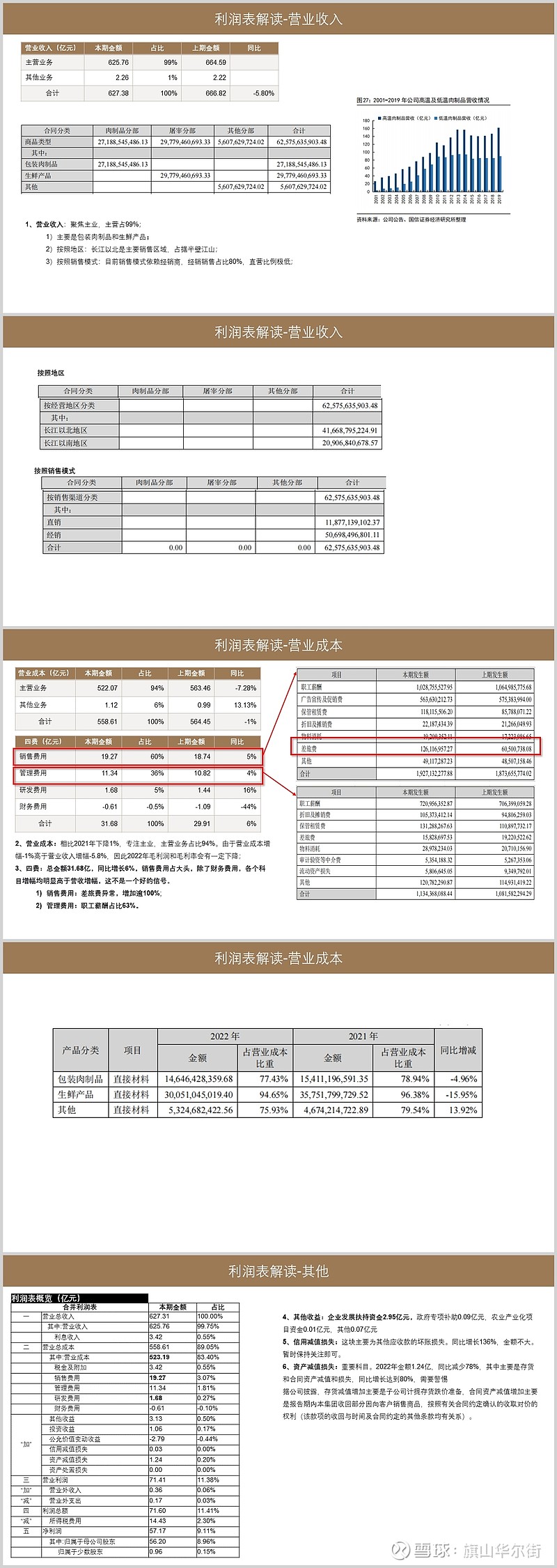

2、利润表:营业总收入627.31亿,净利润57.17亿,销售净利率9.14%;2022年期间费用率5.06%;肉制品营收占比43.45%,生鲜产品营收占比53.47%;

3、现金流量表:2013-2022年经营现金流净额+、投资现金流净额-、筹资现金流净额-,为优质奶牛型。

| 业绩预测与估值 |

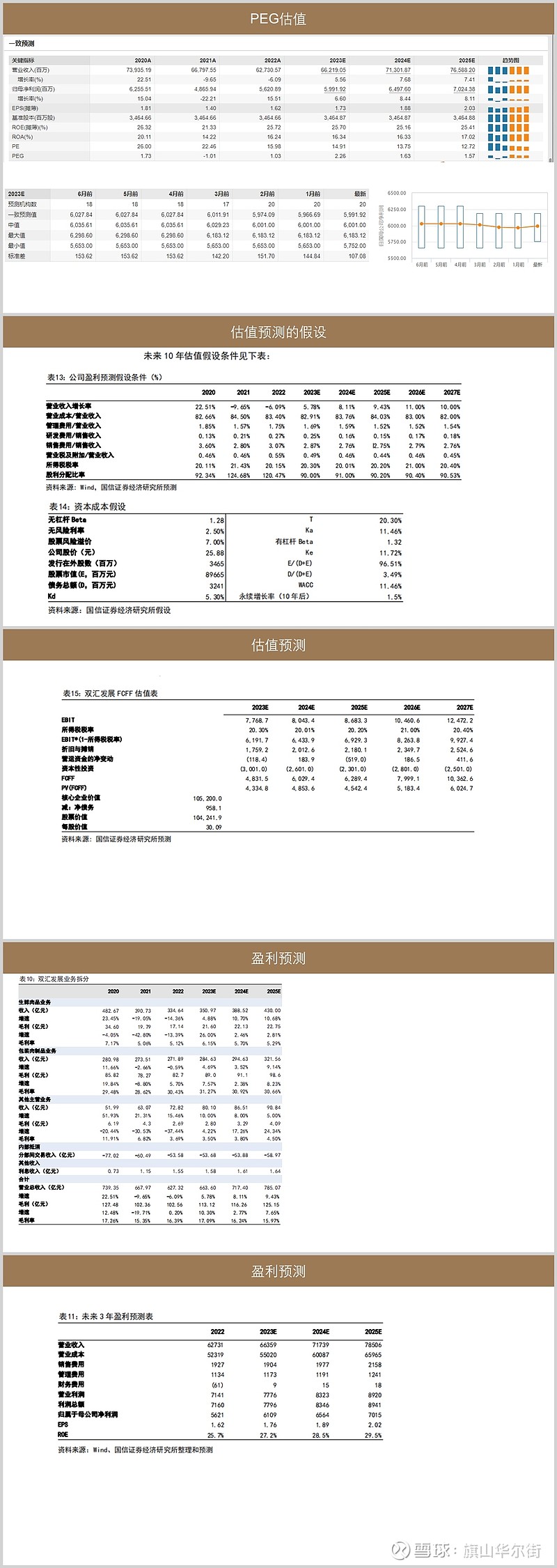

1、目前估值接近明显低估区间。

2、预计23/24/25年实现营收663.59亿/717.39亿/785.06亿元。

3、需要考虑下一年猪周期的运行和趋势。