Solarwit治雨原创,转载请说明来源。

写在文前:

这是一篇被期待已久的文章,好久以前我就承诺要写一篇关于HIT的文章,但是苦于自己专业能力所限,一段时间以来都是在不断恶补有关于HIT的知识,此期间也要特别感谢易治凯先生、姚伟明先生以及一切帮助过我的朋友们,他们为我提供了大量的专业资料和专业知识。

虽然做了大量的学习工作,我还是必须承认我是一个彻头彻尾的技术小白,所以本篇文章不会过多的涉及技术细节方面的问题,只会是基于一定假设条件的经济性讨论。我更希望通过本篇文章能为大家构建评价HIT经济效益的简便的思维模型,从而使得电站业主可以快速分析选择HIT组件的经济效益、制造业者可以快速评价投资HIT产能的经济效益。文章的第一部分是HIT基本特性的描述,第二部分是HIT经济性的评估。第一部分的HIT基本特性是已有信息的汇总,但HIT经济性的评估则是大家普遍的难点所在,也是本文最大的价值所在,所以朋友们无论如何也不要错过第二部分的内容。

正文开始:

目前看来,HIT是最有竞争力的下一代光伏电池技术。HIT叫法繁多,没有形成统一名称,各个厂商各自为战,明明是一样的技术路线,各家公司却偏要叫不同的名字,HIT、HJT、HDT、SHJ其实指的是同一个东西,都是指异质结光伏电池。现在正处于HIT产业推广的初期,消费者还没有对HIT的优势形成清晰认知,各个厂家却又要标新立异起不同的名字,使得下游电站业主傻傻地分不清楚,增加认知难度,不利产业推广,所以此处我呼吁国内重要HIT技术路线上的厂家,尽快统一路线名称,为大家理解HIT发电优势扫清认知障碍。由于为本文写作提供大量帮助的易治凯先生习惯于把异质结电池叫做HIT,所以本文使用HIT这个名字。

HIT专利从2015年过期,现在各家发展HIT已无专利方面的障碍,核心障碍在于如何把成本做低,HIT成本方面的障碍主要来自1、设备未完成国产化单位产能投资额度较高;2、产量较小导致N型硅片、关键辅材价格较高。第二个问题是一个先有鸡还是先有蛋的问题,所以HIT真正想获得量产突破,必须实现关键设备的国产化突破并把单位产能的投资成本大幅降低。这些年我们国家在高精尖设备领域接连突破,我国的装备制造业正在快速由大变强,这也是我对HIT技术路线如此有信心的原因所在。

一、看好HIT电池路线的原因

看好HIT技术路线是因为:

1、更高的效率潜力(目前最高25.6%,叠加IBC的效率记录是26.63%)

2、更高的双面率(理论双面率可做到98%)

3、更大的降成本潜力(工艺步骤少、硅片薄片化潜力大)

4、更低的衰减(无P型组件常见的光致衰减现象)

5、更优秀的温度系数(温度系数为-0.258%,常规晶硅电池为-0.46%)

6、更适合与叠瓦技术相结合(HIT电池柔性不易隐裂,更适合)

下面我们逐条分析HIT电池的每一个点。

1、更高的效率潜力

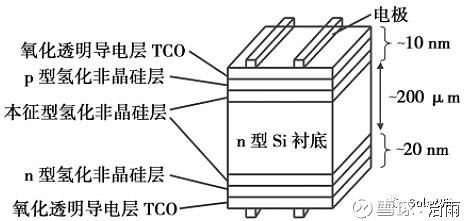

HIT采用N型硅片具有较高的少子寿命,同时HIT采用特殊的非晶硅钝化的对称结构可以获得较低的表面复合速率,这些特点使得HIT电池可以获得很高的开路电压(HIT电池开路电压740mv、perc电池开路电压660mv,引述自易治凯先生),最终效率潜力比目前P-perc电池片要高1.5~2%。实验室效率记录方面,P-perc电池目前最高实验室效率最近由晶科能源取得23.95%;三洋则是HIT电池效率记录的保持者,效率为25.6%。量产平均电池效率方面,目前国内领先的P-perc电池效率可做到21.7%,年底实现22%的效率水平;而以晋能科技为代表的HIT目前量产电池片效率为23.27%,年底有望实现24%的平均量产效率。

2、更高的双面率

HIT电池由于其独特的双面对称结构使其更易于制作成双面电池,目前双面率在85%,而未来真正成熟产业化应用的时候,HIT双面率有望达到95+%的水平,这就意味着未来某个不走心的安装工人把HIT组件正反面安反了,其实际发电功率也不会有太大损失。P-perc方面目前隆基已经实现了82%的双面率,这已经非常了不起的成绩了,但是由于其特殊的背面开槽的结构,未来再把双面率做高将会面临越来越多的困难。

3、更大的降成本潜力

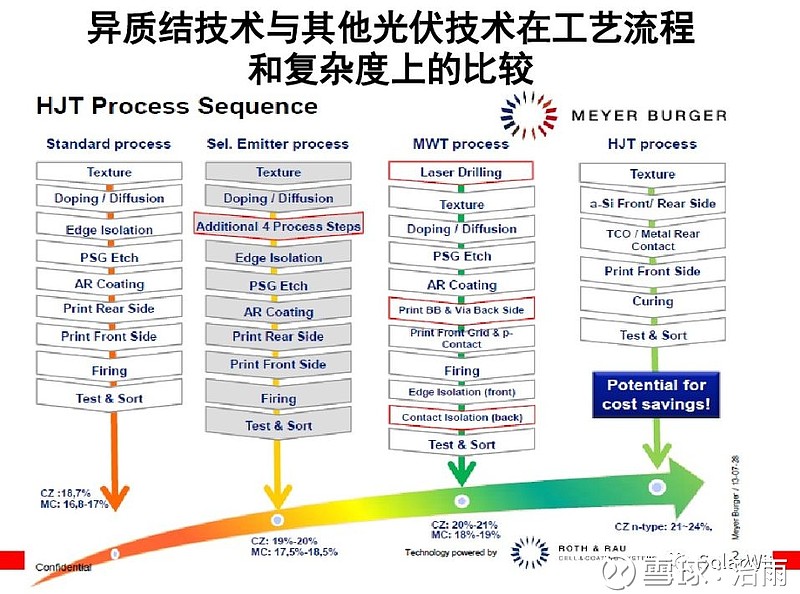

HIT电池虽然目前成本更高,但是未来降本的空间十分巨大,而且我认为在相关条件成熟时,HIT组件的成本甚至有潜力低于P-perc组件,这主要是由于第一:HIT电池加工温度低(240度)所使用到的硅片有潜力做到更薄,HIT电池未来真正成熟之际,可使用100微米厚度的硅片;而P-perc继续降低硅片厚度的空间十分有限,由于其背部的铝背场温度系数和硅片温度系数不同,过薄的P型硅片容易产生隐裂,此外P型电池扩散工艺的加工温度为800~900度,过薄的硅片容易在高温下翘边。第二:除了硅片薄化的降本空间更大以外,HIT的工艺步骤也更为简便,全部生产流程的工艺步骤仅为四步;而晶科P-perc电池为了实现23.9%的转化效率需要叠加多种工艺,工艺步骤在十步以上。

(备注:上图来自梅耶伯格的Jun)

HIT组件成本可以做到更低的第三个原因主要来自于效率更高带来的封装成本的降低上。目前一张60型组件的含税封装成为约为220元/片,封装成本主要包含光伏玻璃、EVA胶膜、铝框、背板等等,降本空间有限,成本较为刚性。所以三年后HIT电池真正爆发之际,我们假设封装成本为220元/片依旧合理。三年后HIT电池真正爆发之际P-perc组件功率有望达到330W,而HIT组件的功率有望达到360W,由于HIT组件同等功率下发电能力更强,360W组件可等效于385W常规组件,仅比较正面功率的情况下,HIT组件单瓦封装成本比Perc组件低220÷330-220÷385=0.095,这就意味着未来HIT组件在单瓦封装成本上可比perc组件低约9.5分钱。此处我们简单总结一下,HIT组件未来得益于更薄的硅片、更少的加工步骤和更低的封装成本,在克服设备环节的问题以后,单瓦成本有望更低。

4/5、更低的衰减和更优秀的温度系数

P型硅片由“硼”作为主要参杂元素,硅片中的硼氧复合因子会降低电池少子寿命进而出现困扰P-perc电池片的光致衰减现象,近些年我们通过在掺入镓以及退火工艺,光致衰减现象已经得到很大程度的抑制,但初始光衰依然无法避免,隆基乐叶HI-MO2组件承诺的初始光衰在2%(实际或可做到1%以内)。HIT电池使用的N型硅片以磷作为主要参杂元素,不会出现硼氧复合因子从而从根本上避免了初始光衰的现象(HIT无LID现象)。HJT电池的表面沉积有TCO薄膜,无绝缘层,因此无表面层带电的机会,从结构上避免PID现象的发生,而且市场和组件可靠性测试方面也没有发现过PID效应。

温度系数是HIT组件另一个方面的优势,随着组件工作温度的升高,组件的发电功率会出现下滑,常规P型电池的温度系数为-0.46%,这就意味着温度每升高1度,组件的功率就会下滑0.46%;HIT组件的温度系数为-0.258%,温度每升高1度,功率仅下滑0.258%。不仅如此,HIT由于转化率更高,以热的形式耗散的能量相对更少,在同等情况下工作温度就低于P型电池。种种因素叠加下,使得HIT组件可以在同等功率下有更加优异的发电表现。

6、HIT电池片更适合与叠瓦组件相结合

叠瓦组件比常规组件能封装更多的电池片(60型常规组件可封装66片),增加有效发电面积(2%↑);用导电胶替代焊带避免了焊带遮挡(4%↑);紧密叠加的电池片叠加导电效果更佳的导电胶降低组件内阻(3%↑);叠瓦组件优秀的封装方式带来的各种优秀效应可以叠加使得叠瓦组件的发电功率比常规组件高8~9%。这里我先引入一个概念:“按比例提升功率的技术”。明确这样的概念对于我们理解高效硅片电池片的未来十分有益。半片技术就是典型的按比例提升功率的技术,它叠加在越优秀的电池片上带来的提升越大。半片技术叠加在常规多晶组件上尽可以提升5~6W的功率;但是同样的技术叠加在单晶perc组件上就可以带来8W以上的功率提升;近些年不断涌现的半片、多主栅、双面都是非常典型的按比例提升功率的技术。我了解到阿特斯为了挽救即将衰亡的多晶路线,不惜花大价钱在多晶路线上不断叠加新技术,但是阿特斯在电池技术上叠加的按比例提升的工艺环节越多,未来就会有更大的动机去选用单晶硅片。表面上是为了挽救多晶技术路线而做出种种努力,不断的采购新设备叠加新工艺,但实际上是在加速多晶技术路线的覆灭,因为终有一天阿特斯可爱的工程师朋友们就会发现,只要简单的放弃自己的执念改用单晶硅片,那些先进设备就可以发挥更大功效、更大价值(扯远了,再回到主题)。

叠瓦组件技术不仅是典型的按比例提升功率的技术,更是提升幅度最大的技术。8%的提升比例使得半片、多主栅等技术在其面前都自惭形秽。既然是按比例提升功率的技术,那么他应用在越优秀的电池片上,其发挥出来的价值就越大,如果把叠瓦技术叠加在270W功率的常规多晶组件上,带来的功率提升为270×8%=21.6W;如果叠加在305W功率的单晶perc组件上带来的功率提升为305×8%=24.4W;晋能目前可把HIT组件功率做到330W,如果这样的电池片叠加叠瓦功率可以提升330W×8%=26.4W。如果是HIT叠瓦双面,把双面发电功率考虑进来则功率差可以拉倒更大的水平。

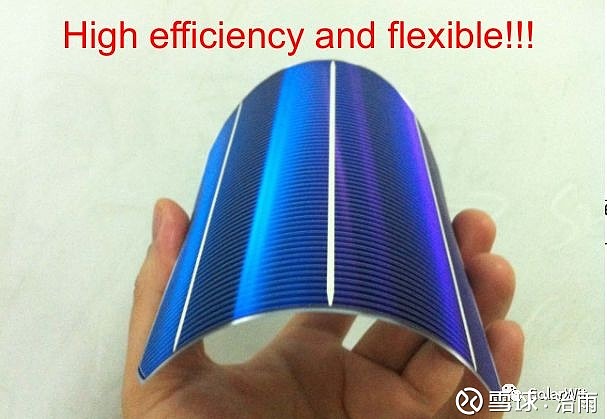

叠瓦组件在封装环节电池片之间会出现一个凌空,这对于更厚且更脆的P-perc电池是非常不利的,P型电池片背面存在铝背场,致使电池片很脆,拿在手里轻轻一掰就会碎裂,叠瓦的封装模式对于十分脆的P型电池长期看存在发生隐裂的风险。而HIT电池的一个典型特点就是柔韧度非常好,拿在手里我们可以像扇子一样扇。HIT自身独特的结构特点,使其天然的就更加适合叠瓦组件。

目前标66型叠瓦HIT组件正面功率已可以做到360W,HIT电池片领域技术专家易治凯先生对于未来HIT叠瓦组件正面功率做到400W+的水平非常有信心。由于叠瓦技术的核心专利目前有Sunpower持有,这是目前大家研发叠瓦技术的重要障碍,好消息是再过不了多久叠瓦组件专利将会过期失效,届时将会扫清专利方面的障碍。

最后我们总结一下:叠瓦组件作为典型的按比例提升功率的技术,其叠加在HIT电池片上能发挥更大的效益;此外,柔性的HIT电池片也更适合叠瓦的封装形式。可以说HIT与叠瓦相互促进,随着未来叠瓦专利技术过期,正面功率大于400W的双面HIT叠瓦组件会引发新的一轮光伏产业的技术革命,而且这一轮产业革命后,光伏电有潜力成为全世界大部分地区最为廉价的能源!

二、此100瓦非彼100瓦(HIT电池路线的经济性评估模型)

根据文章的上一部分,我们已经了解到了HIT组件的种种优点,现在来到了真正有挑战也是有意思的部分:把HIT组件上述种种优点量化为看得见摸得着的价格差。感性上我们都能理解:HIT组件由于单位面积功率更高且同等功率下发电量更高,它单瓦价格理应比常规组件卖的更贵一些,但是到底卖贵多少合适?量化的模型是什么?有没有一个简单的公式能解决上述问题?解答上面的疑问就是本节要完成的任务。

1、同等功率下,HIT组件能比常规组件增益几何?

下图是同等功率下双面HIT组件对比多晶组件的发电表现:

统计16个月的对比发电数据,HIT双面组件可比常规多晶组件多发电21%;虽然数据亮眼,但是可能并不完全公平,原因如下:1、待到HIT真正爆发之时它的对手应该是单晶perc组件,更合理的对比组应当选用perc组件,Perc已经有足够充分的数据证明其同等功率下可比常规多晶组件多发电3%;2、双面HIT对比多晶单面并不公平,最理想的对照组应当是双面单晶perc组件。

由于缺乏理想的对照数据,我只能依靠理论分析和专家评估。相对于单晶perc组件,HIT组件也有更强的发电能力,其主要是因为:1.更优秀的温度系数(-0.258%,常规组件-0.46%),高温导致功率衰减少;2、HIT组件没有PID、LID导致的衰减现象,仅有老化衰减;3、在双面组件对照中,HIT更好的双面率使其背面发电功率更高。

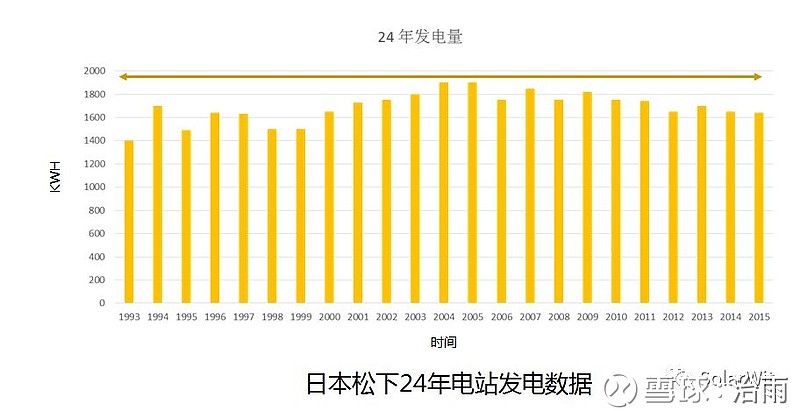

上图是松下HIT电池24年的发电量数据,其2015年的发电量甚至要高于1995年,说明整个生命周期中,HIT组件的衰减是极低的;而P型晶硅组件的衰减承诺为10年衰减10%以内;25年衰减20%以内。长期稳定地发电能力是HIT独特的能力,而且是经过实践检验的、久经考验的。

考虑HIT组件更优温度系数、无PID和LID衰减、更高双面率等等有利因素后,我们有理由相信同等功率的双面HIT组件可比双面perc组件多发电10%(强调:此处的10%仅为估算,我希望能有机会把它作为专业的课题去更深入的研究,得到更多更扎实的实证数据)。此处我们就可以顺其自然的引入“等效功率”的概念,100瓦的HIT组件我们可以等效于110瓦的单晶perc组件。等效功率是我们识别HIT价值所在的关键一环,只盯着组件功率不考察同等瓦数下的发电能力,会导致我们永远无法正确评估HIT的价值。带着等效功率这个概念,我们进入下一个部分的讨论。

2、HIT组件卖更贵的合理性基础

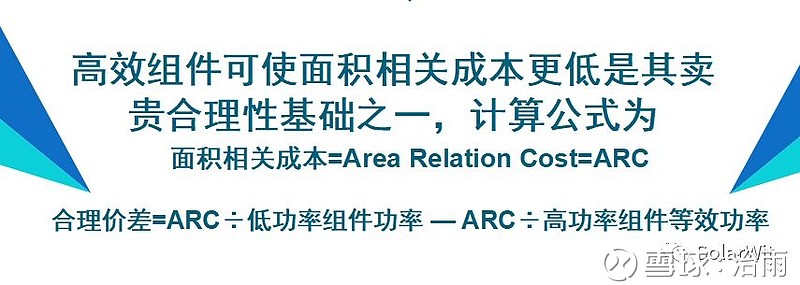

HIT组件卖更贵的合理性基础主要分为两个方面,首先是HIT单位面积功率更大,使得下游电站建设过程中和面积相关的成本(例如土地、运输、安装、桩基、支架等)得到更有效的摊低;其次是100瓦HIT可以等效于110瓦的perc组件,但是在计算价格时我们只按照100瓦来计算,这部分多出来的价值要通过更高的价格差体现出来。

“面积相关成本”是我为了方便大家计算高低功率合理价差而引入的重要概念,常读我文章的朋友可能已经比较熟悉,不熟悉的朋友可以移步阅读《用一个公式清晰明了地计算高低功率组件合理价差》。面积相关成本以一块60型组件为单位,是指一块60型组件在电站建设、运维过程中发生的运输、安装、桩基、支架、线缆、土地、清洗运维等成本,这块成本按照不同项目类型、不同项目区域有很大差异,通常介于1000~400元之间。举例来说某个位于美国渔光互补并带跟踪支架的项目每块组件的面积相关成本可能高达1000元;而位于印度采用平铺安装方式的工厂屋顶分布式光伏项目的面积相关成本可能仅为400元/片组件。新产品都是从高端开始普及,逐步渗透至低端,Perc产能出现初期对比普通组件价格差更高的根本原因就是perc产能<10GW时,选用perc组件的项目都是那些面积相关成本非常高的项目,此类项目能承受更高的价格差;而伴随着perc产能的增加,我们需要提高perc的渗透率,就需要让那些面积相关成本比较低的项目也能接受perc组件,此时此类项目能接受的合理价差就变小。

同样道理,在HIT全行业产能<10GW时,其渗透的项均是那些面积相关成本较高的项目,此处我们假设初期项目每片组件面积相关成本800元。三年后可能是HIT组件真正产业化应用的元年,彼时HIT组件正面量产功率或可做到360W;单晶P-perc组件量产功率也可以达到330W,另外假设同等功率下HIT的发电增益是7%(此处选用一个相对保守的数值)。则正面功率360W的HIT组件实际等效于360×1.07=385W的单晶perc组件。对于一个800元面积相关成本的电站单瓦摊成本为800÷330=2.42元;按等效功率计算HIT组件单瓦摊成本为800÷(360×1.07)=2.08;两者差即为第一部分的合理价差2.42-2.08=0.34元。

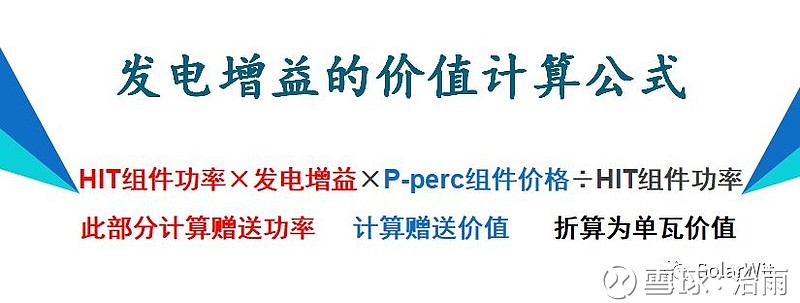

合理价差第二部分来自于HIT组件发电能力更强,正面功率360瓦的HIT组件等效于360×1.07=385瓦,但实际对外销售时仅以360瓦为基础计算售价。剩下的功率相当于是赠送的。依旧假设以同等功率下HIT组件发电增益是7%,则赠送功率相当于360W×7%=25瓦,赠送功率的价值为25瓦×单晶perc组件售价=25×2.5=62.5元;摊到HIT组件每瓦的价值为62.5÷360W=0.175.

自己观察公式,我们发现“HIT组件功率”这一项可以相互约掉,进而使得公式简化,所以计算同等功率下发电增益带来的组件合理价差的提升的简便公式就是:发电增益率×P-perc价格。发电增益率7%,且假设届时P-perc组件预期价格为2.5元/W,那么带来的合理价差的提升为7%×2.5=0.175元。和前面计算结果一致。

此处简单总结一下,HIT组件得益于更高的效率和更高的发电能力,未来普及时理所应当比当时的主要竞争路线P-perc卖更贵,其卖更贵的合理性基础主要来自与两个方面:1、单位面积内等效功率更高使得面积相关成本得到更有效的摊销;2、同等瓦数下发电量更高,等效于赠送了一定容量的组件。

把这两部分和在一起考虑的计算公式为:(面积相关成本以ARC表示)

引述之前的公式,ARC=800元 ; 三年Perc组件功率可来到330W; HIT组件功率360瓦,等效于360×1.07-385瓦 ; 同等功率下发电增益率为7% ; 三年后Perc组件价格假设为2.5元/W .

800÷330-800÷(360×1.07)+7%×2.5=0.52元。计算结果表明,三年后如果P-perc组件售价为2.5元,HIT组件有充足理由卖到3元的价格。当前重要前提是:我的假设数据准确并且下游电站业者能对HIT的价值正确识别。其实在本篇文章的写作过程中,我为了体现它的严谨性,选用的数字都是偏保守的,就比如发电能力这一项,HIT电池专家告诉我,得益于低衰减的特性,越到后来HIT发电能力就越能淋漓尽致的体现出来,电站的整个生命周期中,同功率HIT组件的累计发电量可比常规晶硅组件多20%。

公式我们已经已经理解,接下来我更想带着大家做一次思想的实验,贴近想象力上限,选用HIT叠瓦双面组件对比单面perc组件,计算一下两者的合理价差。有潜力把组件正面功率做到360瓦的HIT电池片如果采用叠瓦封装形式(功率可再增加9%),则其正面功率可达360×1.09=392W≈390W。由于是双面HIT,其潜在的发电增益评估为20%(事实上这一数字依旧可能是保守的),面积相关成本依旧为800元,带入计算公式为:

800÷330-800÷(390×1.2)+20%×2.5=1.22元。计算结果表明如果三年后正面功率330W的单晶perc组件如果售价为2.5元/W ,那么正面功率为390瓦的HIT双面组件完全有充足理由卖到3.7元/W的价格。如果届时我们把HIT成本控制到较为理想的水平,HIT电池以及组件完全有潜力在较长时间内获得持续性的超额收益。

三、总结:

本文更像是一次思想实验,虽然文章中的很多假设还需要大量实证数据支持,但文中所搭建的思维分析框架我相信是可以经得起时间的考验的。HIT组件最大的特点在于同功率下发电量更高,使大家正确识别这一块的价值是本文意义所在。总之,放眼未来,光伏电站建设过程中和面积相关的一系列成本如运输、安装、土地、支架、桩基、维护等成本是很难继续降低的,有一些和“人”直接相关的成本(如安装、维护)由于人力成本的持续上升甚至可能出现不断上升的窘境。进一步降低光伏电成本的最有效突破口便是提升单位面积内的功率和提升同等功率下的发电能力。目前看来,能完美满足这一要求的电池路线就是HIT,当然如果能有其他路线(例如Topcon、IBC等)能满足这样的要求,同样也可能在未来的发展中胜出。

HIT目前最大的障碍来自于关键设备为实现国产化,但中国制造2025扶持的就是中国装备制造业,可见的短期未来在装备制造领域我们必将持续的、深入的不断获得更了不起的突破,这是中国崛起的必由之路,这是中国发展的大方向,HIT设备方面的问题,我们必将突破而且不用等太久。最后的最后,我在附送一个小彩蛋,光伏行业是一个经常处在不断变动中的行业,快速变动的特点就使得老牌企业因为新技术出现导致老设备快速丧失竞争力,看一看那些老牌光伏巨头们把,他们资产负债表里背负的包袱正变得越来越沉重。

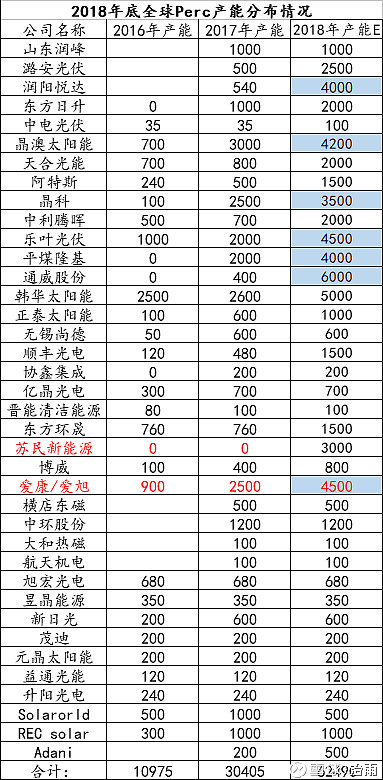

我说的这些更希望是新光伏巨头的常鸣警钟,也希望是泼向当前perc产能热的一盆冷水。在我的统计数据中,年底perc产能预计就会来到62GW成为主流,如果贵公司的perc产能年底前还不能投产,那就最好放慢投资步伐,切勿盲目投资,新的一轮技术浪潮下,现在的设备极有可能沦为不赚钱的一对废铜烂铁。储备资源保护现金流,准备迎接下一波技术升级浪潮吧。

附赠一个小彩蛋(2018年底perc产能统计):

写在最后:

我运营Solarwit公众号已经有一段时间了,但我发现一个苦恼的事情:真正对光伏行业深度思考,我花了大量精力完成的用心之作的阅读量反倒不如那些套用模板完成的价格点评。起码在我看来,真正有意义有深度的思考没有让大家看到。花费大量心思的作品很少人读,简单的价格点评却收获大量阅读,意料之外却在情理之中,在这个躁动的时代里,大家可能更愿意阅读缺乏营养的信息快餐而不是阅读值得反复琢磨的深度思考。

所以很感谢你,感谢你能把这篇“枯燥”的文章读到最后,更感谢你有耐心读完我的这些小抱怨,我自认为这是一篇精品文章,起码我花了很多精力去完成它,我不希望这篇文章再像之前一样被埋葬在垃圾信息的海洋中,所以如果您读到这里并且和我一样认同:“对行业的前瞻性思考对行业大有裨益”,那么就请您动动手指转发一下这篇文章吧,我将不胜感激。