$彩虹精化(SZ002256)$ 2月23日午间公告,公司子公司已与交易对象签署股权转让协议,分别以1.64亿元、7351.1万元收购宁夏揭阳中源电力有限公司100%股权、湖州晶盛光伏科技有限公司100%股权。

个股研究

深圳市彩虹精细化工股份有限公司(002256)于2008年上市,公司是我国精细化工行业中最大的气雾剂制造企业之一,集科研、开发、生产制造、市场营销和增值服务于一体,核心产品涉及环保功能涂料与辅料、绿色环保家居用品、环保节能汽车美容护理用品等三大领域。公司在传统主业维持稳定的基础上,积极通过外延并购涉足新能源汽车行业,设立并购基金投向光伏电站运营业务以培育新增长点,为逐步完善能源互联网平台做准备。

一、气雾剂制造龙头传统主业平稳

1、气雾剂制造龙头

气雾剂行业是现代精细化工行业中一个分支,公司是我国精细化工行业中最大的气雾剂制造企业之一,集科研、开发、生产制造、市场营销和增值服务于一体,其主要产品涉及环保功能涂料和辅料,环保汽车美容护理和绿色环保家居三大领域,产品丰富,有上千种之多。

主业稳步发展,提供安全边际。公司是立足于广东的建筑节能一体化系统解决方案提供商,同时是国内气雾剂行业的领军企业,我们预计未来几年,国内气雾剂行业整体将保持10%-15%的增长,考虑到该行业属轻资产、产能伸缩性极强的行业,因此公司主业增速维持高于行业平均水平是可以实现的。

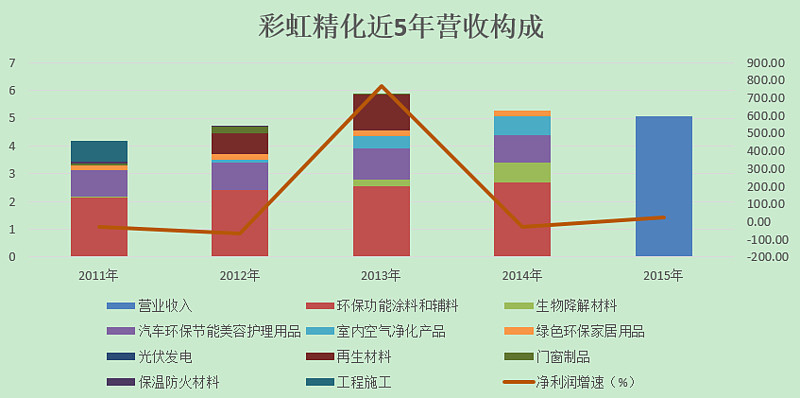

气雾剂行业上游行业为气雾罐制造业及石化产品供应,上游产品技术的更新将提高行业的产品质量,降低生产成本,促进行业的发展。其中环保功能涂料和辅料(汽雾漆)是公司的主要产品,占营收构成的50%左右,在全国市场占据19%份额,位居全国第一;汽车环保节能美容护理用品和生物基材料及制品的市场占有率相对较小,均不足20%。主导产品商标“7CF”为“中国驰名商标”。目前我国的气雾剂人均消费量远远落后于国际水平,其中家居用品的占比更低,具有广阔的发展空间。

彩虹精化近5年营收构成

资料来源:优品金融研究所

2、传统主业平稳盈利能力提升

从业绩快报来看,2015年公司实现营业收入5.06,同比下降4.12%:

1)公司传统精细化工行业整体维持平稳,上半年收入同比下降4.58%,预计全年将维持这一趋势;

2)公司光伏电站业务快速推进,但已并网规模相对较小,对收入贡献不大。

虽然收入同比小幅下降,但公司实现净利润0.51亿元,同比增长21.26%,净利率由2014年的7.99%上升至10.11%:一方面公司推动传统主业优化升级,带动毛利率上升;另一方面新兴业务光伏电站运营虽然目前收入规模较小,但盈利水平相对较高。

二、外延并购夯实能源互联网战略基础

公司光伏电站业务优势明显。通过合纵连横,公司先后与兴业太阳能、比亚迪、华为、招商资本、中核公司达成合作意向,有利于与各方形成优势互补。公司实际控制人是光伏行业资深投资者,资源整合及执行能力极强,并伴有股权激励政策保驾护航。

1、收购充电运营及新能源汽车租赁业务

公司通过收购实现充电桩、新能源汽车租赁两块业务互补,有利于新能源业务的加速闭环。在政策支持、产业发展等带动下,一方面新能源汽车销量快速增长,另一方面企业通过多种模式创新进入新能源汽车领域。

1)2015年11月,公司全资子公司深圳永晟拟收购国电能投资持有的深圳充电易科技20%股权,成功涉足充电运营领域,同时与比亚迪、五洲龙等新能源整车厂商合作运营租赁业务。

2)2015年12月,公司全资子公司深圳永晟新能源收购深圳宏旭新能源”90%的股权,切入新能源汽车租赁领域。

2、争做光伏电站运营龙头培育新增长点

2016年2月,公司全资子公司深圳市永晟新能源有限公司拟以不超过人民币1.64亿元的价格收购宁夏揭阳中源电力有限公司100%股权。

收购标的资产主要是石嘴山市惠农区20MW光伏发电项目,收购价格对应单瓦成本约8元/W,相对较低。项目标的位于宁夏石嘴山市,光照条件良好,15年综合发电利用小时数达1540小时,上网电价锁定0.9元/kwh,基本无弃光现象。同时资产出售方承诺项目为期3年的发电效率及上网结算电量,综合而言收购资产性价比较高,根据光伏电站收益模型测算在70%的杠杆比例下,单瓦利润可达0.42元左右,每年可贡献840万以上的净利润,无杠杆情况下年度净利润可达1600万左右。

三、打造能源互联网平台式企业

公司作为国内能源互联网新起之秀,积极推进新能源汽车业务布局,对公司光伏发电领域下游产业的战略布局亦起到支撑作用。公司业务定位低碳、环保、新能源,在电力体制改革大背景下,从上游光伏发电切入,逐步完善产业链上下游,打造能源互联网平台式企业。

自主开发与收入齐头并进,打造GW级光伏电站平台顺利推进。公司2014年规划三年光伏装机1GW,目前具有并网电站约40MW,后期将通过“自主建设+收购”的模式实现电站规模扩张:

1)自主开发方面,目前公司在建电站180MW,项目储备超GW;

2)收购方面,公司计划2015-2016年期间收购200MW电站规模。同时,公司推出20亿元“招商彩虹新能源基金”用于光伏电站的投资收购,解决GW级别电站开发资金需求。

整体上若公司电站开发顺利推进,规模有望超预期,预计2015年底大概率超500MW,2016年底超1GW。

四、光伏电站提升盈利能力业绩释放可期

虽然公司2015年收入同比小幅下降,但净利润同比增长21.26%,净利率由2014年的7.99%上升至10.11%。此外,2016年1月21日,公司实际控制人完成增持,增持均价16.54元/股,股价具有安全边际。

公司传统业务稳定发展,未来重心向光伏电站运营侧重,预计该业务将于2016年开始贡献业绩弹性,公司成功涉足电动车充电和租赁运营领域,进一步优化了新能源产业布局,将着力打造以光伏电站运营为中心,电动汽车及充电设备、微网园区为三大支柱的能源互联网生态型龙头企业。

风险提示:光伏项目建设及并网进度不达预期;资金短缺

(优品研究员:Wesker)