说起军工,我们得先了解几个背景,可以分短期、中期、长期三个视角来看待军工的预期。

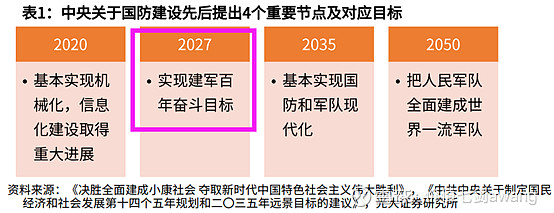

1、中共关于国防建设的4个重要时间节点

顺着时间窗口来看:

短期,2021年是“十四五”开局之年。

2021年3月《第十四个五年规划和2035年远景目标纲要(草案)》发布,有两个重点:一个是军备列装换代加速,一个是关键技术的研发突破。

中期,2027年实现“建军百年”奋斗目标。

长期,2035年基本实现国防和军队现代化。2050年把人民军队全面建成世界一流军队。

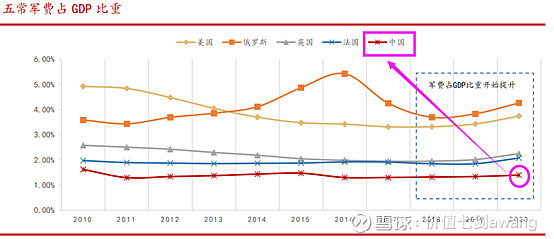

2、安全形势恶化,国防压力上升

2021年我国国防支出目标设定为1.36万元,同比增长6.8%,结束了连续三年下滑态势。但对比美国、俄罗斯等军事强国,我国军费占GDP比重较低,不到2%。

国防建设与经济发展不匹配、海外利益维护需求以及区域治安贡献不足,是我国国防力量的不足之处,也是国防建设加速的外部催化因素。

上面的背景是属于中长期的,那么现在军工要想成为主线,就必须有触发器:重点就看改装和国家军费预算。

那么接下来,给大家解剖一下军工产业链和这其中重要的公司。

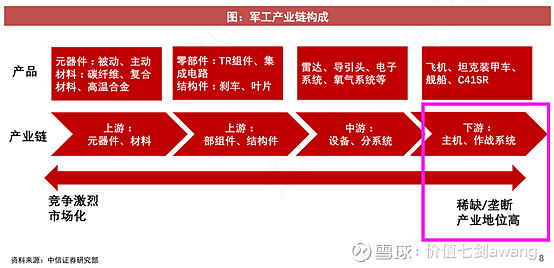

一、军工产业链的格局和受益顺序

军工行业包括上游的材料和元器件,中游的设备、分系统,以及下游的整机。

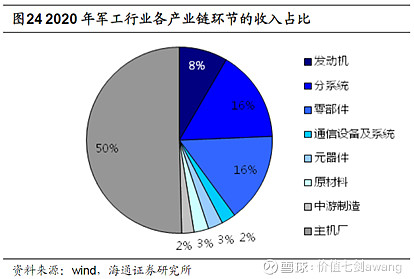

从各产业链环节价值分布看,下游议价权更强,价值占比更高,比如下游的主机厂占到了行业总规模的一半。相比之下,上游竞争更激烈,也更市场化。

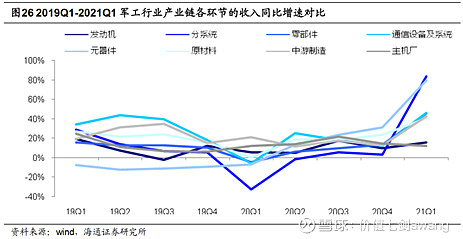

从产业链各环节的受益顺序来看,上游元器件、材料和中游制造的景气度率先体现,而后传导至下游主机厂,实现供需闭环。

通过业绩增速对比可以看出,2021年一季度,位于下游环节的发动机和主机厂收入增速普遍在10%-20%,而中游和上游环节的增速普遍可达40%-80%。

二、军工的三个重点投资方向

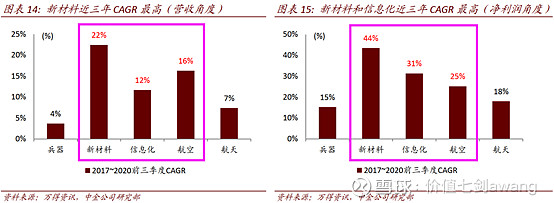

通过对比各子板块在近三年的业绩增速可以得出,新材料、信息化、航空三个细分领域增长最快。

(一)新材料

新型复合材料的应用,是飞机重量得到改善,以及性能提高的关键。

从战机的复合材料用量变化来看,二代战斗机的钛合金用量仅6%左右,复合材料用量仅1%,而四代战斗机的钛合金用量提升到41%,复合材料用量也提升到25%,渗透率明显提升。

碳纤维作为复合材料的增强纤维:

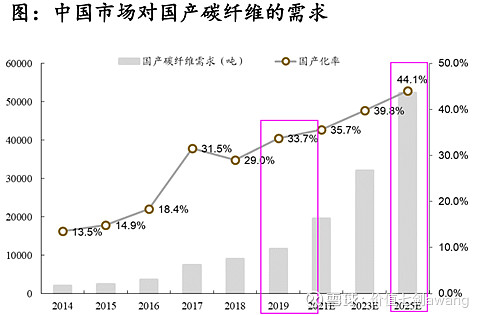

从国产化率来看,2019年碳纤维国产占比为34%,预计到2025年提升到44%。

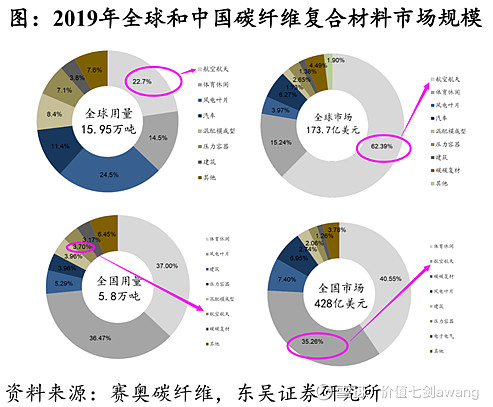

从需求量占比来看,航空航天用的碳纤维是需求量最大、价值最高的下游细分领域。

2019年全球航空航天用碳纤维需求量约16万吨,占比达22.7%。相比之下,国内需求量2154吨,占比不足4%,提升空间很大。

尽管目前国内的需求量占比低,但是价值量占比却不低。

2019年国内航空航天用碳纤维的销售收入150.77亿,占比达35.26%,但相比国外62.39%的销售额占比,提升空间也很大。

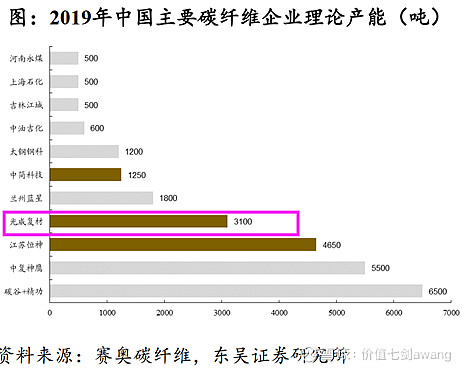

1、光威复材

公司是全产业链布局的碳纤维龙头,军品业务占比70%,目前T300级材料已经稳定供货10来年,下一代T800级材料已小批量应用,未来将带动军机复材用量大幅增长。

从碳纤维市场格局来看,目前国内有7家产能千吨以上的碳纤维企业,CR7产能占比90%左右。

进一步细分,军用细分领域的碳纤维市场格局来看,光威复材占比70%,中简科技占比10%。

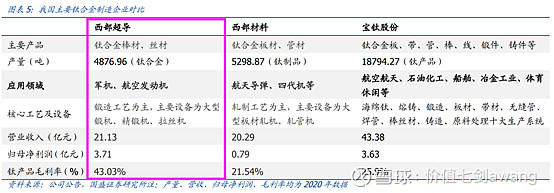

2、西部超导

公司是我国高端钛合金棒丝材、锻坯主要研发生产基地之一,是目前国内唯一的低温超导线材生产企业,也是我国高性能高温合金材料重点研发生产企业之一。

公司的高端钛合金材料产品贡献86%营收,主要包括军用钛合金棒材、高温合金和超导材料。

其中军用钛棒在新机型上处于垄断地位,未来将向航空发动机领域拓展,受益于新型军机的批量交付,预计2020年钛棒产量将达到4800吨,预计2022年底产能达到10000吨。

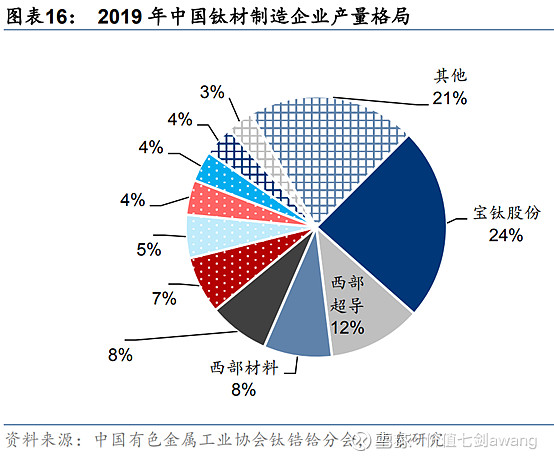

从市场格局来看,目前国内军品钛材呈现“一超多强”局面,主要企业包括西部超导(占比12%)、宝钛股份(占比24%)、西部材料(占比8%)三家。

西部超导与西部材料同属西北有色院,因同业竞争规定,西部超导主营高端钛合金棒丝材,西部材料主营钛合金板材、管材,因此西部超导和西部材料,都仅和宝钛股份有部分竞争关系。

通过财务对比来看,尽管宝钛股份的营收为43亿,比西部超导的21亿多一倍,但两家净利润却差别不大,甚至西部超导还比宝钛股份还多出800万净利润。

这是由于西部超导的高端占比较高,这点从毛利率也可以看出,西部超导是43%,高于宝钛股份的26%。

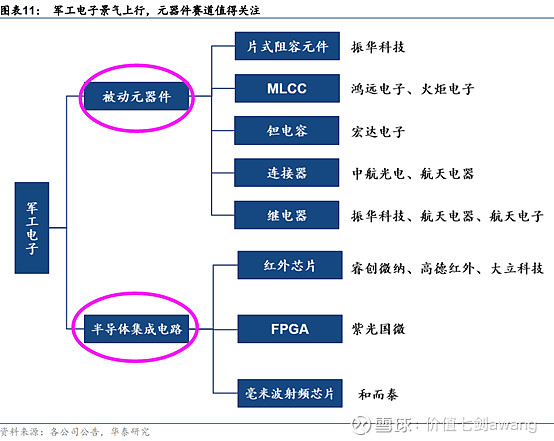

(二)信息化(主要是电子元器件)

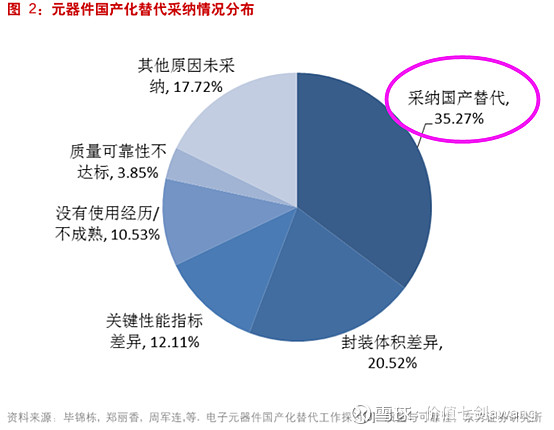

军用电子元器件是实现武器装备信息化的基础,2019年国内市场规模为2927亿,预计到2025年将超5000亿。

目前国产化元器件的采纳率仅为35%,在中美贸易摩擦、技术“卡脖子”的背景下,国产替代大势所趋。

具体来看,军用被动元器件(如MLCC、钽电容、连接器、新型电子元器件)和军用半导体集成电路(如红外芯片、射频芯片、FPGA芯片)两个方向值得关注。

重点关注两类公司:

1、火炬电子

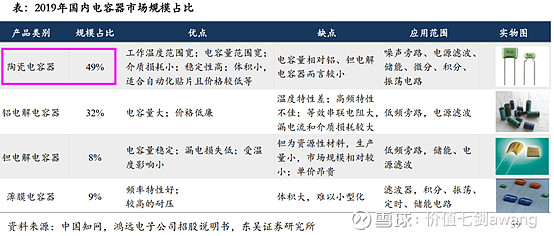

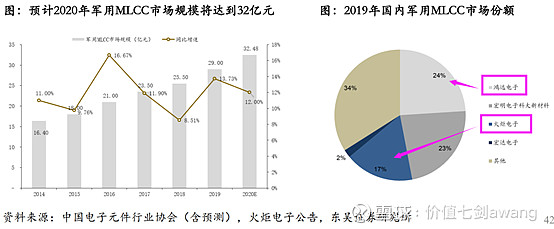

国内军用MLCC竞争格局来看,由于军用市场壁垒较高,CR3垄断了64%的份额,其中鸿远电子占比24%,宏明电子占比23%(未上市),火炬电子占比17%,宏达电子占比2%。

其中,火炬电子的陶瓷电容器产品营收占比24%,鸿远电子的瓷介电容器营收占比51%。

不过两家公司的陶瓷电容器业务营收规模相当,都是9亿左右,且火炬电子2021年新扩产能有望达产。

2、中航光电

公司是国内最大、世界第二大军用连接器生产商,核心产品电连接器及集成组件贡献75%营收。

公司产品70%应用于军工市场,其中航空领域的市占率超过60%,在舰船领域约为40~50%,兵器、航天领域超过20%,是仅次于安费诺的第二大军用连接器供应商。

此外,公司产品也应用于民品,在新能源汽车市场份额也是第一。

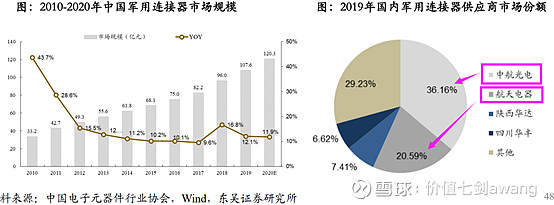

从军用连接器行业规模看,预计2020年国内市场达120亿元,近10年CAGR为10.8%。

从竞争格局来看,2019年中航光电和航天电器市场份额分别达到36.16%和20.59%,行业集中度有望进一步提升。

(三)航空(军机整机、主机厂)

处于军工产业链下游环节的主机厂,由于议价权强、产值占比最高,是拉动产业景气的核心,因此也是最肥美的环节。

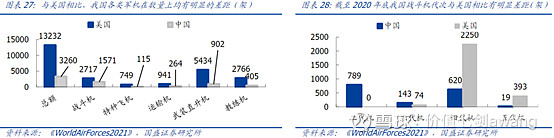

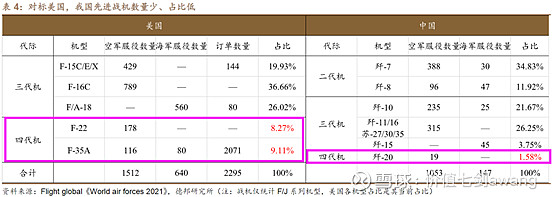

对比美国,我国各类军机在数量和代差上,都有不小的差距。

从战机数量上看,2020年美国战斗机数量近3000架,中国刚刚超过1500架。

从战机代际构成来看,美国的三代机占比80%,四代机占比20%,二代机已全面淘汰。

相比之下,中国的二代机仍有近一半的占比,而最新的四代机占比仅1.58%,存在较大的升级换代空间。

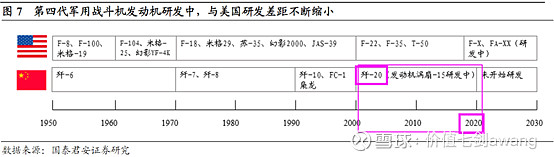

在经过5-15年研发周期后,我国20系列为代表的四代机逐渐成熟,在未来10年的换装大周期中,有望大规模扩产放量。

这里重点关注两家公司:

1、航发动力

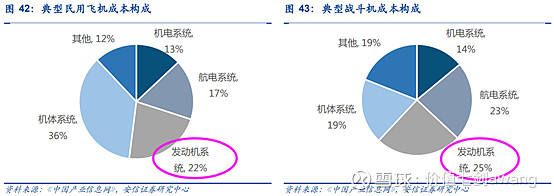

发动机是飞机最核心的部件,在飞机的成本构成中,价值占比最大,达到20-30%。

公司是国内唯一的生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类航空发动机的企业,航空发动机业务贡献90%以上营收。

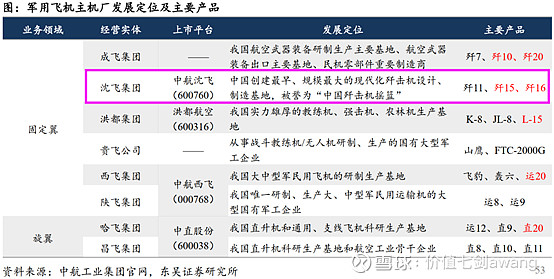

2、中航沈飞

公司是中国创建最早、规模最大的现代化歼击机设计、制造基地,也是目前同类型产品唯一上市平台(成飞尚未上市),主要产品包括歼15等三代半战机。

最后想说的是,军工属于高端制造,符合当前的上峰意志,科技里四大金刚,前面三大是新能车、光伏、和芯片,最后一个就是军工制造,不能跟丢了。

更多相关内容,请点击: