按照我们的投研体系,科技主线就是0到1,发展的思维,爆发力极强。科技这里可以分为三条线:

(1)芯片电子,被卡脖子后,国人奋发图强,攻占高地是必然的,不管用多长时间。

(2)新能源汽车,碳中和目标下,交通能源消耗的改变,对碳中和的目标有很大的贡献。我在很久之前,就在体系课也提到,特斯拉驱动的新能车产业链,就是苹果驱动的智能手机产业链的翻版。

(3)光伏,碳中和目标牵引下,能源结构的改变,最大弹性的就是光伏。

今天给大家讲讲光伏产业链,在光伏平价和碳中和的背景下,光伏在未来两年内将迎来一个30%+的高速增长,其产业链龙头有望迎来更高的业绩增长。

1、背景一:2019年光伏平价

2019年光伏电站发电成本接近化石燃料发电成本,进入平价时代。

一方面光伏发电变得越来越经济,另一方面目前国内光伏发电占比仅3%,提升空间极大。

2、背景二:2020年碳中和

2020年9月:第75届联合国气候大会上,我国提出“碳中和”目标。二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

2020年12月:在气候雄心峰会上,中国宣布到2030年非化石能源占一次能源消费比重将达到25%左右,并在2030年达到30%。风电、太阳能发电总装机容量将达到12亿千瓦以上,目前是4GW,有3倍潜在空间。

这些目标意味着在2021-2025年期间,风电和太阳能的新装机容量将达到每年最少120-140GW,以及在2026-2030年期间达到每年最少240-250GW。

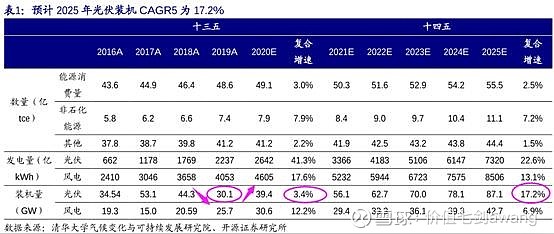

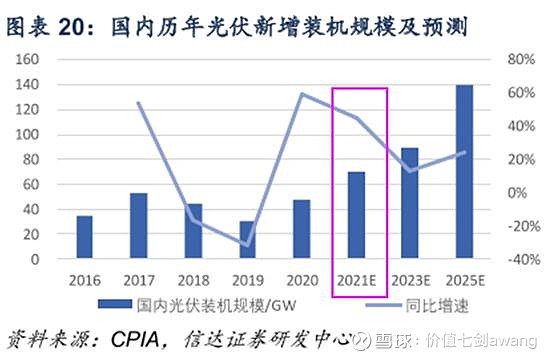

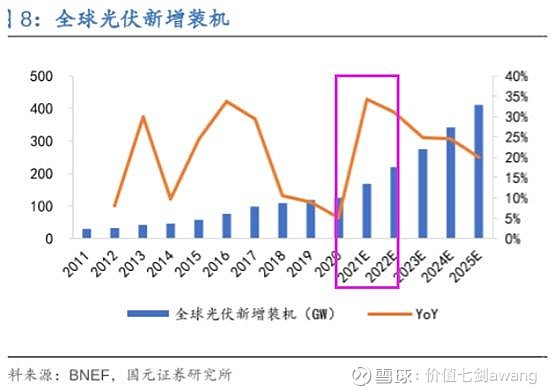

3、光伏装机需求:21-22年爆发

从新增装机量来看,经历了19年的触底反弹后,装机量开始加速,十四五期间年增速达到17.2%,远高于十三五的3.4%。

而且由于疫情低基数因素,国内2021-2022年的增速相对更高,可达30%-40%以上。同理,全球也在21-22年迎来装机高潮。

4、产业链龙头梳理

光伏产业链集中度较高的环节,主要在上游和中游。

目前中国光伏产业链的产能,在全球拥有绝对的市场地位。

其中,2020年国内硅料产能占比全球比例超过75%,硅片占比97%,电池片占比80.7%,组件占比76.3%。

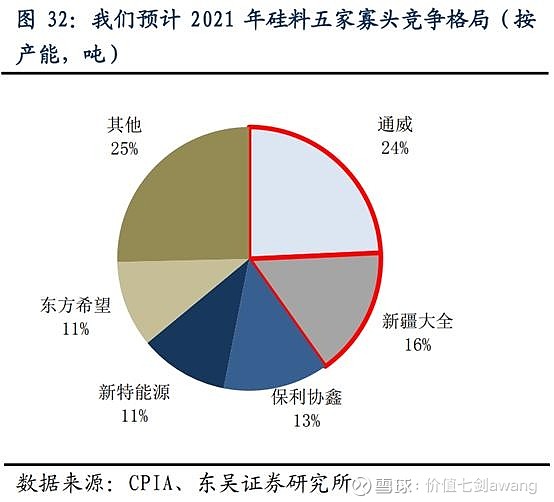

身处上游的硅料,将优先受益光伏行业景气周期。硅料行业曾经也像芯片行业,经历过“卡脖子”,但随着国产替代推进,国内多晶硅产能、产量及全球占比稳步提升。

集中度来看,目前行业CR5达九成市场,前四家产能均超过5万吨。

市占率方面,预计2021年通威份额24%,保利协鑫13%,新特11%(特变电工子公司)。

预计2021年协鑫、通威、新特的产能分别为14.9万吨、19万吨、7.2万吨。

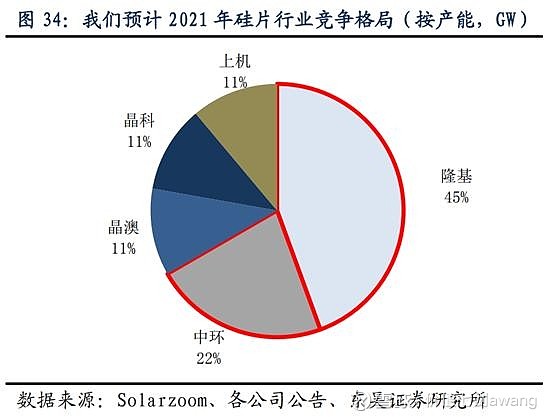

(2)硅片:隆基、中环

硅片的集中度比硅料更高,而且龙头议价权更强。

集中度来看,目前CR5近九成市场,CR2近70%,前五家产量均超过10GW。

市占率方面,预计2021年隆基和中环的份额分别为45%和22%,其次就是晶科能源(美股)11%、晶澳科技11%、上机数控11%。

预计2021年隆基和中环的硅片产能分别为105GW和85GW。

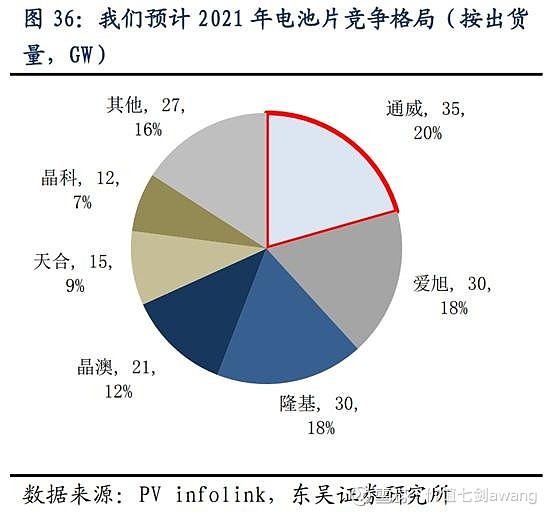

目前电池环节由于产业链价格博弈,盈利被压缩,这将导致集中度进一步提升。

集中度来看,目前还相对分散,CR5为53.2%,产量达到5GW以上的有9家,龙头分为一体化厂商(隆基)和专业电池厂商(通威、爱旭)两种。

市占率方面,预计2021年通威份额20%,爱旭18%,隆基18%,晶澳12%。

预计2021年通威、隆基、爱旭、晶澳的电池片产能分别为54GW、41GW、35GW、28GW。

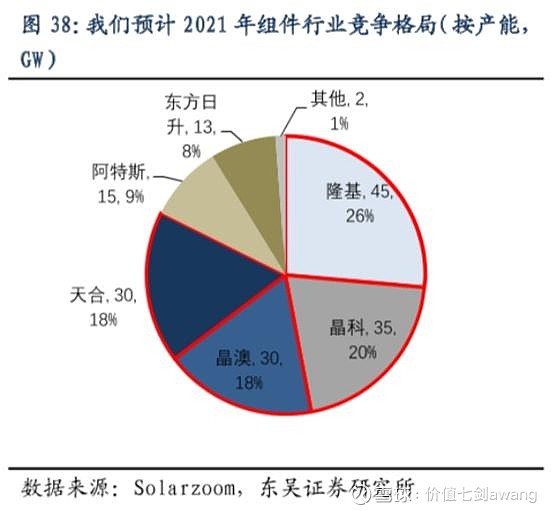

具备品牌优势、产业链一体化的龙头,在组件行业上更有优势。

集中度来看,也相对分散,CR5为55.1%,产量达到5GW以上的有6家。

其中,全球规模前10的组件厂商中,至少7家来自中国。其中晶科连续多年蝉联第一,但是2020年隆基反超晶科成为新晋第一。

市占率方面,预计2021年隆基份额为26%,晶科20%,晶澳18%,天合光能18%。

预计2021年隆基、晶科、天合、晶澳的组件产能分别为65GW、40GW、50GW、40GW。

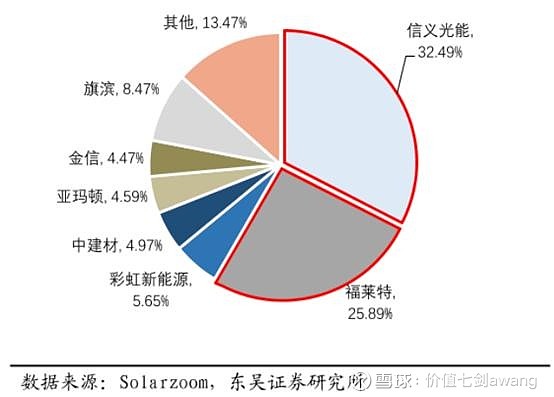

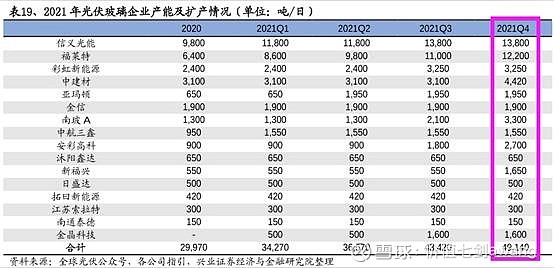

目前国内光伏玻璃产能占全球比例超过90%。

集中度来看,相对较高,2019年CR5超84%,CR2超过55%。

市占率方面,预计2021年信义光能(港股)份额为32.49%,福莱特25.89%。

预计2021年信义光能、福莱特的光伏玻璃产能分别为1.38万吨/日和1.22万吨/日。

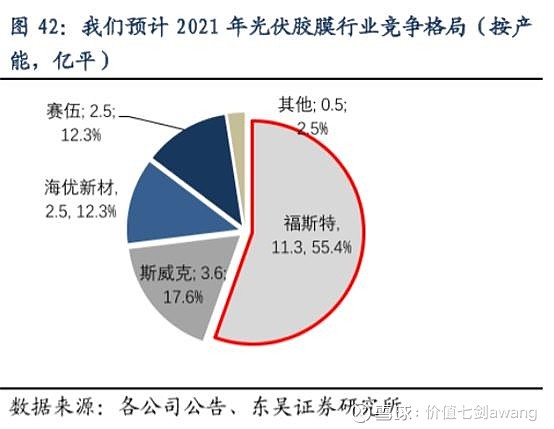

光伏胶膜是光伏组件的内封装材料。

行业集中度高,2019年CR3超70%。

市占率方面,预计2021年福斯特份额将达到55.4%,占据过半市场,斯威克17.6%,海优新材12.3%。

预计2021年福斯特和斯威克、海优新材的胶膜产能分别为13.5亿平和4.3亿平、6亿平。

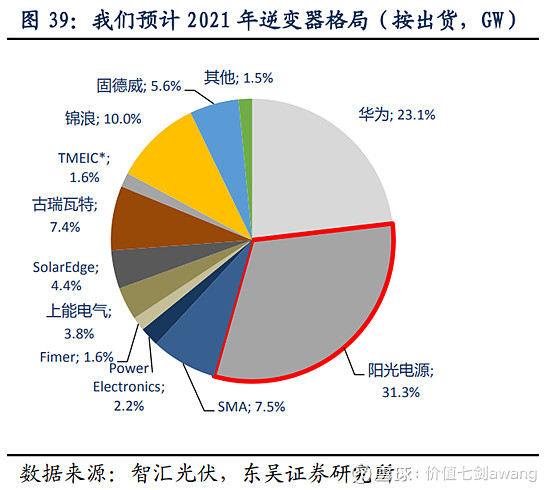

目前在海外市场,由于华为逆变器业务下滑让出市场份额,其他国产龙头加速出海替代之。

集中度来看,相对分散,2020年CR5为59%。

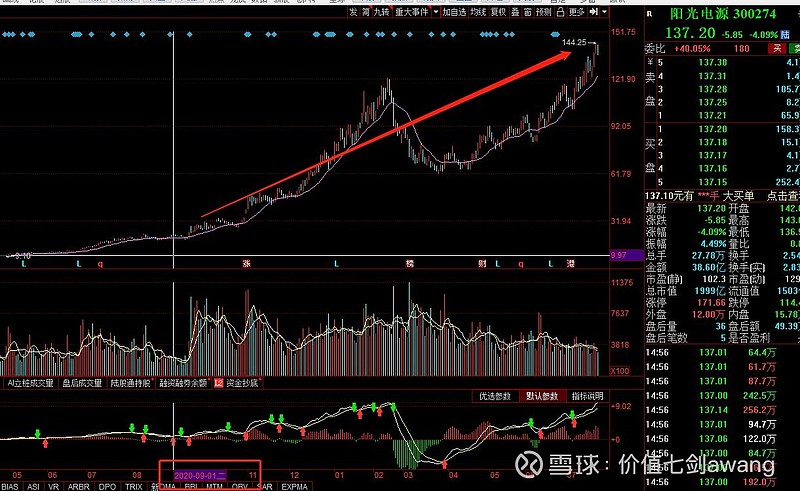

市占率方面,预计2021年华为份额23.1%,A股逆变器龙头阳光电源为31.3%,此外锦浪科技10%,固德威5.6%。

其实,光伏这个产业景气度一直较高,但本轮的行情正是从2020年9月开始的主升浪,我们以阳光电源为例:

碳中和的30/60目标,就是牵引光伏发展的长期重要指航灯,这也是行情最重要的产业景气度大升痕迹。逻辑其实也比较简单,产业链也很清晰,关键就是有信仰的持有。

$隆基股份(SH601012)$ $通威股份(SH600438)$ $阳光电源(SZ300274)$

更多相关内容,请点击: