相关视频内容请点击:

很多人说,今年的芯片大涨,但是他买的中芯国际、晶方科技、汇顶科技都没有涨,这是为什么呢? 因为他买错了,买成了手机芯片,而不是买的奇缺的汽车芯片。要知道2021年手机的销量并不理想,特别是5月,中国智能手机销量降速30.8%。

再看看新能车销量:

汽车缺芯的原因是:

1、因为疫情,2020年初各大车规级芯片厂商如英飞凌、恩智浦、意法半导体等纷纷向台积电砍单,因为它们预计疫情期间,全球汽车销量肯定会锐减,使车规芯片的供给减少。

2、由于远程办公,上课方式的改变,促使手机、笔记本等销量大增,这些中高端芯片需求大户主要是来自于华为、三星、联想等在内的厂商,他们纷纷向台积电追加订单,这些追加的订单把车规级芯片的砍单给补上了。这里台积电提醒过车规级芯片的供应商,一旦砍单,其它客户补上空缺,今后就不可能再释放新的产能了。

3、没有想到的是,疫情退却后,中国的新能源汽车爆发式增长,这时车规级芯片的需求爆涨,但台积电已经没有新的产线来生产汽车芯片。 这就导致了2021年的汽车芯片荒,汽车芯片同样是精密的产业,从下订单、生产、测试、交付的周期也需要半年。

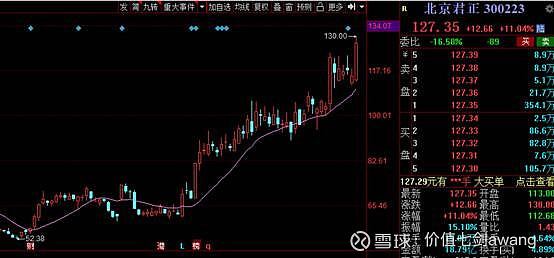

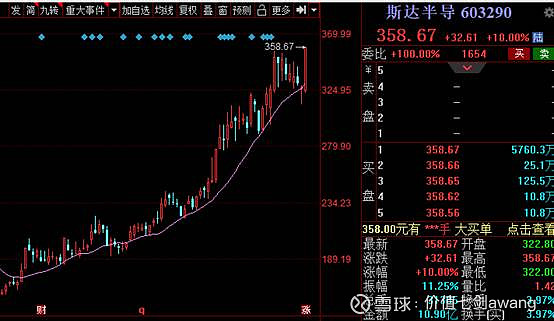

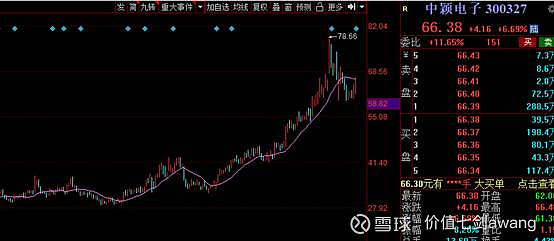

所以这里,我们发现涨的最好的是预期相关性最强的下面几个公司:

1、北京君正,汽车存储芯片

2、斯达半导,功率IGBT芯片

立昂微:

3、MCU芯片,中颖电子

同时,我们还发现,士兰微比中芯国际涨的好,这里只能说缺的是成熟工艺而不是先进制程,使士兰微发生了双击。