洋河股份今天好嗨,到达了高潮和巅峰,不仅股价首次突破200元新高,而且2967亿的总市值,再次反超2795亿的高端白酒“探花”泸州老窖。

白酒的竞争格局应当是茅五泸“三分天下”,还是应该纳入洋河“四皇”称霸?

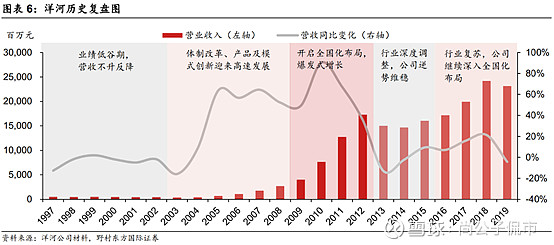

一、历史复盘:灵活的渠道模式,让洋河在行业调整期抓住机遇

相比五粮液和老窖的发展历程,洋河的亮点在于其强大灵活的渠道掌控力。

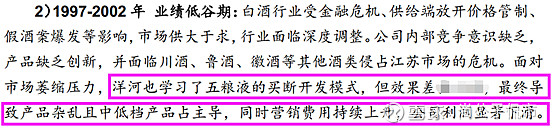

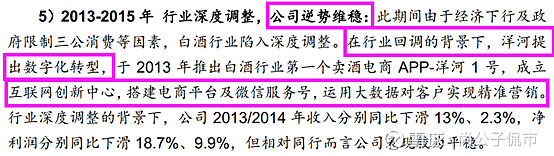

在2003年洋河就开始积极探索营销渠道模式,虽然2002年之前也曾效仿过五粮液的买断开发走了弯路,但后来通过深度分销模式、以及数字营销的创新,让洋河逆势穿越了2013年-2015年的行业调整期,相比之下,五粮液和老窖都因为品牌、渠道等决策上的失误而没能逃过调整。

二、当下的进一步改革

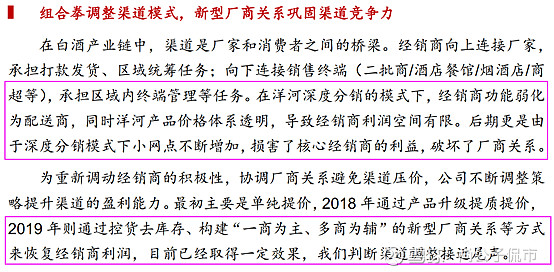

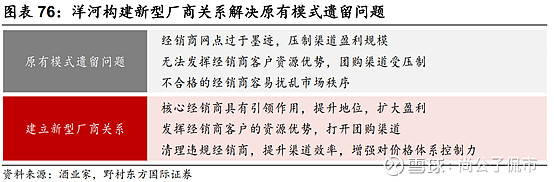

1、渠道:管控太严不好用,“不松不严”刚刚好

洋河采用的“深度分销”渠道模式,相比五粮液的“大商制”和老窖的“柒泉模式”,在渠道终端的控制力上优势明显,因此在行业调整期时,也更适用于精细化管理。

然而“深度分销”模式也有弊端,就是对渠道控制“过头”了,会使经销商的功能弱化为配送商,大经销商的客户优势也发挥不出来,而且极致管理下价格体系也会过于透明,从而渠道利润有限,打击经销商积极性。

也就是说,对渠道的管控,“太松”或者“太严”都不好。

因此,洋河股份于2019年推出“一商为主,多商辅助”的新渠道模式,对经销商相对“放权”,调动经销商积极性,提高渠道效率。

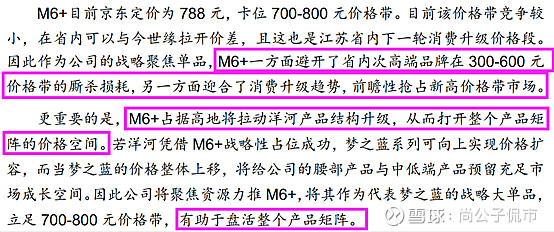

2、产品:主推高端产品“梦6+”,盘活产品矩阵

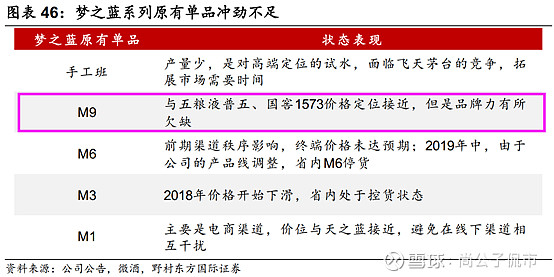

虽然渠道模式玩得6,但洋河的短板在于缺乏一个足够有冲劲的定位高端的拳头产品,以打开价格成长空间,并抢滩高端白酒阵地。

之前说过只有高端白酒才能突围,但由于洋河品牌力不足,价格近2000元的“梦9”推不动,因此2019年洋河推出定位高端的“梦6+”大单品,它有两个优势:

第一是700-800元价格带的竞品相对空缺,竞争阻力较小;

第二是新品由于价格尚未完全透明,渠道利润空间更大,经销商更有动力推广。

先看拳头产品价格。之前说过,未来是高端白酒的天下,而茅五泸三家高端白酒CR3集中度已超过95%,洋河跻身高端白酒的入场券在于大单品的竞争力,而“梦6+”是2019年推出不久,品牌资历尚浅,价格虽然是高端定位,但是788元所处的价格带,相比国窖1573的980元左右、八代普五的1100元左右、飞天茅台的3000多元还有不小的差距,因此洋河虽然市值规模超过了探花老窖,但是在大单品的竞争力上依旧竞争力相对薄弱。

再看公司估值,茅五泸当前估值约50倍,估值中枢约30倍,相比之下,洋河当前估值37.1倍,估值中枢20.7倍。因此,估值明显都贵了,但是茅五泸估值彼此相近,能看成同一个梯队,但洋河的估值水平明显比这个梯队低一档。

因此,把洋河股份定位为“皇副”是比较妥当的,暂不适合与茅五泸齐名“四皇”。

如果想要了解更多的内容,关注公众号:价投awang