内容摘要:

1、智能安全芯片龙头:收购市占率80%的全球最大的智能安全芯片卡与微连接器生产商——Linxens100%股权,加码智能安全芯片,调整过后股价反弹逼近前高!但标的虽然是全球老大,但模组业务门槛不及上游芯片设计,弹性空间可能有限,不过存量优势仍在。

2、聚焦主业保证高毛利:特种集成电路受益武器装备信息化,高毛利贡献业绩;轻装上阵,FPGA业务减少持股,拖累毛利的存储业务部分剥离,符合集团战略!

3、未来若并购成功落地,根据业绩承诺仍有二次翻倍空间,“蛇吞象”将带来千亿体量的市值空间,打造紫光集团旗下芯片航母一级!

风险提示:重组不及预期,半导体景气度下滑

以下是详细逻辑:

紫光国微(002049)

从近一年走势来看,公司主要是两波上涨趋势:

第一个是中报业绩大超预期。2019年7月24日公告中报净利润同比增长61.02%超预期,相比前几个季度的负增长而言,发生净利润断层,主要因为特种集成电路业务效益显著,助力业绩增长,而股价也突破前期平台,一个月内上涨30%!

第二个是并购重组。继6月披露重组预案后,2019年10月30日公司披露草案,作价180亿,收购全球最大的智能安全芯片卡微连接器生产商Linxens100%股权,加码智能安全芯片,调整过后股价反弹逼近前高!

一、智能安全与特种集成芯片设计龙头

清华系紫光集团旗下“芯板块”的上市平台(另一个上市平台是“云板块”的紫光股份),目前主营业务包括智能安全芯片、特种集成电路、FPGA、功率半导体、存储器芯片及晶体元器件等。

二、Q3业绩维持高增!

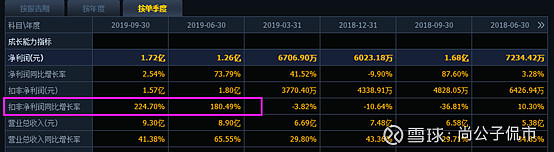

公司2019年第三季度财报显示,Q3单季度营业收入为9.30亿元,同比增长41.38%;净利润为1.72亿元,同比增长2.54%;扣非净利润1.57亿元,同比增长达224.70%。

公司预计2019年归属于上市公司股东的净利润为4.0~5.0亿元之间,同比增速为15%~45%。业绩变动原因是国产替代下,集成电路设计业务保持了快速增长。

三、未来:特种IC高增长,并购Linxens加码智能安全芯片成核心动力

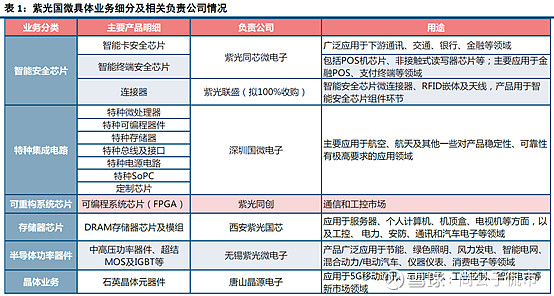

紫光国微通过多次战略并购以及设立子公司,将公司从晶体元器件领域横向扩张至集成电路领域,具体涉及智能安全芯片、特种集成电路、存储器芯片、FPGA、半导体功率器件五大子板块,分别由相应子公司负责:

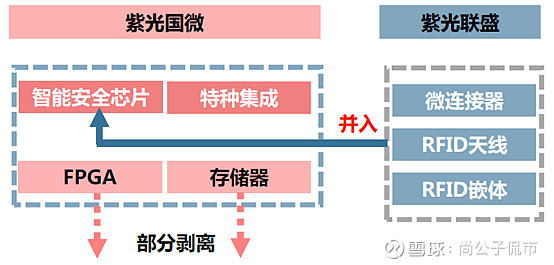

紫光国微未来总体布局上:最核心的板块是智能安全芯片,通过收购紫光联盛主要由紫光联盛旗下的立联信(Linxens)完善产业链;其次是特种集成电路芯片设计;此外作为FPGA和存储芯片业务部分剥离。

1、智能安全芯片:收购Linxens完善产业链,但弹性空间可能有限

(1)机遇:智能安全芯片产业链上下游全部打通,提升竞争力

Linxens原是一家法国企业,2018年被紫光集团以约22亿欧元的价格收购,通过子公司紫光联盛控股,价格基本与此番180亿收购价一致,而截至三季报,紫光国微总资产64亿远小于180亿,因此这是一次“蛇吞象”并购。

本次并购具有协同效应。公司通过收购紫光联盛100%股权,紫光国微将获得安全、稳定的微连接器供应源,实现向智能卡安全芯片产业链上游组件环节纵向延伸,加强在智能卡安全芯片领域竞争力。

Linxens的主要产品包括微连接器、RFID嵌体及天线,从下图产业链上看,其产品分别位列模组的上下游,Linxens宣称全球80%的人都在使用其产品,是该领域的隐形冠军。

而公司本身也在智能卡安全芯片行业地位稳固。SIM卡芯片受益于拉美和非洲市场4G迁移以及全球物联网需求拉动;身份证/交通卡/电子证照等身份识别类芯片出货平稳增长;银行IC卡芯片全面国产替代,出货量快速增长;终端安全芯片中传统POS模块稳健,新型mPOS主控芯片和非接触读写器芯片市场稳定增长。

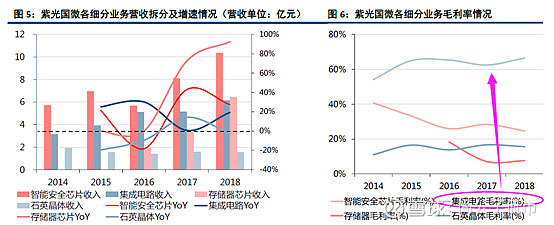

财务来看,公司智能卡芯片营收从14年的5.7亿元,增至18年的10.4亿元,年复合增速达16.2%。2018年Linxens营收接近5亿欧元,约39.1亿人民币。待公司收购Linxens后,合计营收将大幅增加,而智能安全芯片也会成为最主要的业务板块。不过由于中低端市场竞争激烈,导致智能卡芯片毛利率有所降低,近年维持在25%-30%左右。

(2)挑战:模组门槛相对较低,弹性可能有限

虽然有协同效应,但毕竟是Linxens上游,紫光国微如果想借此打开较高弹性的成长空间是非常困难的。

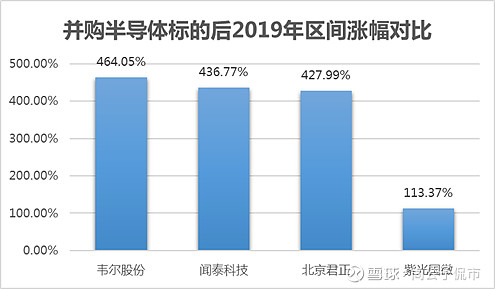

其实从市场的反应也可以看出,收购下游模组业务标的,不如收购上游技术更加“卡脖子”的芯片设计标的更有想象空间:

韦尔股份:收购CMOS芯片设计龙头豪威科技,1年股价涨4.6倍;

闻泰科技:收购功率器件IDM全产业链龙头安世半导体,1年涨4.37倍;

北京君正:收购存储芯片设计龙头芯成半导体,1年涨4.28倍;

紫光国微:收购智能安全芯片模组龙头Linxens,1年刚刚涨1倍。

2、特种集成电路:持续贡献高毛利营收!

受益武器装备信息化,特种集成电路芯片市场空间广阔。公司特种集成电路业务主要由国微电子负责,国微电子拥有完整的特种装备科研生产资质体系,承担国家“核高基”重大专项研制,并拥有“二级保密资格单位证书”。

特种集成电路业务是公司贡献稳健营收的高毛利率业务。2014-2018年,该板块营收从3.15亿元增长至6.16亿元,年复合增速为18.3%。

其中特种动态存储器产品、高性能及新一代FPGA产品、第二代SoPC平台产品都已经开始逐步批量,新的SoPC产品顺利完成开发,DC/DC电源产品被多个用户选型使用,后期将批量应用。随着业务进入高速发展阶段,毛利率从54.1%逐步提升至66.5%。

3、FPGA与存储业务:部分剥离使公司更聚焦,符合集团战略

(1)FPGA:深耕多年,国内龙头地位确立,但减少持股为聚焦主业

FPGA即现场可编程门阵列,是专用集成电路(ASIC)领域中的一种半定制电路。

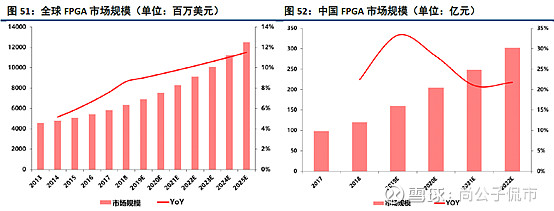

目前全球市场规模63亿美元,预计2025年到125亿美元,而中国FPGA市场增速预计未来三年增速均在20%以上,高于全球市场的10%。

FPGA应用场景占比最大的是通信,超过三分之一。由于其独特的性能特点,FPGA将在5G基站中承担重要角色,受益5G量价齐升。

FPGA行业门槛高,集中度高,海外仅赛灵思和阿尔特拉这两家公司就占有近90%的市场份额。公司持股36.5%的紫光同创是国内唯一一家已将FPGA应用在通信业务的企业,国产替代下稀缺性凸显。

不过,由于公司拟剥离西安紫光国芯76%股权至紫光集团旗下紫光存储,届时存储器业务将不再并表。

(2)存储业务:拖累整体毛利,部分剥离使公司更聚焦

紫光国微在2016年开始将存储器业务并表,存储器业务营收占比从16年的13.6%提升至18年的26.2%,毛利率从18.3%降低至7.6%,拖累了公司整体毛利率表现。

但从2014-2015年毛利率水平看,如果不考虑存储业务影响,智能安全芯片等其他业务毛利率基本处于同业平均水平。未来随着存储和FPGA业务不再并表,有望带动公司整体毛利率提升。

从战略的角度,紫光集团旗下已拥有长江存储,为协同紫光集团布局大存储战略,实现集团内部存储资源整合,公司将DRAM设计龙头西安紫光国芯76%股权以1.7亿转让紫光集团下属北京紫光存储,部分剥离存储业务有望优化公司盈利结构,专注智能安全芯片领域。

如果重组成功,紫光集团将拥有四艘千亿级芯片航母,分别是紫光展锐、长江存储、新华三集团和紫光国微,在贸易战芯片国产替代背景下,大势所趋。

业绩预测:

公司聚焦智能安全芯片及特种IC业务,部分剥离存储业务改善盈利,国产自主可控趋势下受益机会确定,但鉴于收购标的以模组业务而非芯片设计业务为主,门槛有限,而且市占率已达八成,弹性空间可能有限,不过存量优势仍在。

因收购尚未完成暂不考虑Linxens并表,同时拟将西安紫光国芯76%股权转让,预计存储器业务预计将在2020年也不再并表。

基于以上假设,预计2019年归母净利润4.85亿元,结合329.5亿总市值,对应PE为68倍。

如果考虑“蛇吞象”成功:

未来若Linxens成功并表,根据公告,发行价是35.51元/股,则新发行股数为5.069亿股,增发完成后总股数为11.139亿股。假定注入Linxens的PE数是20倍,对应紫光联盛净利润是9亿人民币。根据其2018年三季报实现营业收入1.47亿美元,净利润为1亿美元(约合人民币6.94亿人民币),净利率高达68%,相比之下全年净利润9亿并不算夸张,加上本身的4.85亿,净利润可达14亿,利润空间3倍。

而根据业绩承诺,紫光联盛未来三年(2020年-2022年)累积净利润不低于26.47亿元,假定并购协同效应让总体业绩进一步提升5%,那么净利润还会有二次翻倍的空间,对标千亿市值。

风险提示:重组不及预期;国产替代不及预期