内容摘要:

1、公司是国产创伤第一、脊柱第三的骨科耗材领军企业,但其终端市占率仍然较低,上升空间明显!

2、随着后续集采政策的出台,预计我国骨科行业进口替代和行业集中度的提升逻辑将快速落地,龙头市场份额提升优势明显!

3、虽然赛道不错,技术含量不低,但是财务上如果业绩能够慢慢消化两票制带来的指标异常,股价会在新高路上走得更远!

以下是详细逻辑:

大博医疗(002901)

一、骨科耗材龙头

大博医疗于2004年在厦门成立,公司是国内骨科植入物领域的主要生产商,主要产品为骨科创伤类植入耗材、脊柱类植入耗材、神经外科类植入耗材以及微创外科耗材。

二、营销模式转变,成长能力提升

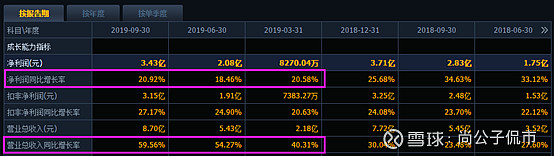

公司2019年前三季度实现营业收入8.70亿元,同比增长59.56%;扣非后归属于上市公司股东净利润3.15亿元,同比增长27.17%。

其中Q3单季营收3.27亿元,同比增长69.20%;归属于上市公司股东净利润1.35亿元,同比增长24.91%。

主要原因:

受两票制影响,公司收入端增速相比利润端增长更快,但利润增长也在逐季提速,业绩符合预期。

分产品来:

报告期内,在剔除高开因素后,预计公司创伤类产品业绩增速在25%左右,脊柱类产品增速在30%以上,微创外科类等基数较小保持高增长。

骨科创伤和脊柱类产品品规众多,抗降价风险能力突出,集中采购、两票制等政策有望加速国内骨科市场集中度提升,利好国产龙头。公司作为国内领先的骨科创伤耗材企业,其市场份额有望得到进一步提升。

受两票制影响,主要财务指标变动幅度较大:

公司销售毛利率为85.68%,同比上升3.24pp。

销售费用率为29.75%,同比上升16.1pp。销售费用大幅提升系渠道调整结果。高值耗材领域“两票制”政策陆续在部分省市试点,自2018Q4以来公司适时调整经营策略和经营模式,继续加强学术推广及终端开发力度,导致市场开发等销售费用明显提升。

应收账款达2.51亿元,较年初增长216.5%,预计主要是账期延长及客户年底集中回款的影响。

存货达4.14亿元,较年初增长56.76%,主要是库存备货及公司新增营销配送网点。

研发支出0.68亿元,同比增长50.63%,占营业收入的比例达到7.77%,研发投入持续。

经营活动现金净流量为2.05亿元,同比增长5.66%,整体仍较为稳健。

三、将长期受益进口替代和集采,份额持续提升!

1、尽管目前公司为国产创伤第一、脊柱第三的企业,但其终端市占率仍然较低,上升空间明显!

国内骨科植入市场快速增长,2017年市场规模达190亿元,2010-2017年复合增速为15%,预计到2022年市场规模达366亿元左右,行业扩容近一倍。

增量上看,我国正处于加速人口老龄化的进程,为骨科市场提供稳定的增量需求。

存量方面,外资企业跨国设厂产生的技术外溢加速国内产品质量提升,叠加医疗器械国产化的政策催化,国产耗材有望实现进口替代。

骨科植入物市场一般可以分为四类细分市场:创伤类、脊柱类、关节类及其他。创伤类、脊柱类、关节类市场份额相近,共计占有85%左右的市场份额。

创伤类市场发展较为成熟,产品国产化率最高,脊柱类和关节类市场仍由国外品牌主导,未来国产化率有望持续提高。

(1)创伤类

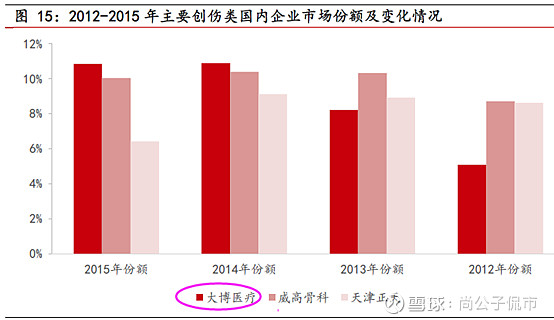

创伤类植入物市场发展较为成熟,产品国产化程度相对较高并逐年提升。按照市场份额排序,国内创伤类骨科植入物市场的主要厂家依次为强生、史赛克、美敦力、大博、捷迈。2010-2017年国内创伤植入物市场规模由33亿元提升至67亿元,CAGR达11%,前五大厂商销售额快于创伤类行业整体增速,规模效应凸显。

从市场特点来看,创伤类植入物门槛相对较低,国产化率较高并保持提升趋势,至2018年达68%。国内主要的创伤类骨科植入物生产企业有大博医疗、威高骨科及天津正天等,其中大博医疗与威高骨科市场份额较高,大博医疗增速较快。

(2)脊柱类

脊柱类市场是骨科植入物领域最大的细分市场,行业增速快于骨科植入物行业整体增速。脊柱类市场仍为国外企业主导,强生、美敦力、史赛克三家骨科巨头占据国内60%以上市场份额。国内企业中威高骨科占有较高市场份额,其次是天津正天和大博医疗。

此外,关节市场研发门槛高,国内企业起步晚,市场仍以国外品牌主导。

2、集采落地,安徽模式促使行业集中度提升!

目前安徽高值耗材带量采购模式已落地实施,从其谈判议价结果来看,骨科脊柱类材料国产品类平均降价55.9%,进口品类平均降价40.5%,总体平均降价53.4%;同时,企业数量大幅缩减,此次议价将脊柱类产品供应商缩减至6家国产企业(北京富乐、大博医疗、山东威高、上海锐植、苏州爱得、山东冠龙)和3家进口企业(美敦力、捷迈、史赛克),小企业直接出局,加速了行业集中度的提升。

公司在安徽带量采购执行后业务发展稳健,市场份额快速提升,随着后续集采政策的出台,预计我国骨科行业进口替代和行业集中度的提升逻辑将快速落地。

3、关于财务问题

今年上半年,公司曾收到深交所的年报问询函,因此对公司的财务问题梳理了一下:

(1)毛利率比同行偏高:公司称更聚焦高毛利主业

通过半年报可以看出大博医疗的主营产品毛利都在85%左右。国内同行业的微创医疗毛利率为71.7%,春立医疗毛利率为67.7%、爱康医疗毛利率为69.6%、凯利泰毛利率为64.2%、威高股份毛利率为63.4%。

比如凯利泰的贸易类医疗器械产品,收入占比30%,而其毛利率才23.72%,导致最终毛利率为64.2%,但是它骨科类医疗器械产品的毛利率为81.39%,可以说跟大博医疗相差甚微。

公司在回复深交所关注函时称,毛利率之所高于同行,是其核心业务都属骨科类耗材,其它几家公司的业务就比较杂一些,而且毛利也比较低,所以会影响整体毛利率。

(2)营收增速大于净利润:公司称学术推广与加大终端开发拉高销售费用

从公司近三个季度可以明显看出,营收增速与净利润增速拉开的差距越来越大,增速快了至少1倍,是增收不增利的节奏。

虽然公司的回应是,学术推广与加大终端开发带来销售费用上升,但两票制下不容忽视的一点就是,“高开发票”现象拉高销售费用。医药生产企业开发票时将出厂价“调高”,同时将原先给各级经销商的返点费用也体现到营销费用中。

一般来说,上市公司进行“高开票”,财务报表将体现为公司销售收入大增,销售费用大增,但净利润增幅放缓。实施“高开票”后,生产企业一般要承受更多的赋税压力,给经销公司甚至医院的返点也将按比例减少,最终整个药品生产、销售产业链将同时承压。

(3)存货周转天数与存货占比远高于同行业:公司称是备货生产模式所致

目前大博医疗存货周转天数高达735天,相当于两年卖不完,而凯利泰只有164天不到半年。可是大博每年还在以10-15%的速度在增加存货。

对此,公司的回应是,销售规模的扩大导致存货备货相应增加,新产品推出、原产品的迭代升级以及公司双品牌战略下新品牌“博益宁”产品的投产,导致存货增加。

对于上述三个财务问题,我们对比一下恒瑞医药的财务数据:

大博医疗的销售毛利率跟恒瑞相当,销售净利率远超恒瑞,而研发费用远小于恒瑞。大博医疗做为骨科高科技公司,在没有投入大量研发费用,却能生产出高精尖产品,制造出惊人高毛利率和净利润,数据高到已经离谱的境地,比高科技公司都牛。此外,如果公司是真实高利率和高利润,存货也不会这么离奇。

业绩估值分析:

预计2019年净利润4.58亿元,结合当前228亿市值,对应PE约为50倍,与62倍静态PE相比,相对不算高。

虽然赛道不错,技术含量不低,但是财务上疑云重重,从深交所对年报的关注函上就能体现这一点。但目前股价又在新高路上,一旦业绩失速,异常的财务指标恐怕不好解释,容易爆雷,因此,观望为上。