内容摘要:

1、政策积极加码,龙头优势明显:旅游演艺兼文化和旅游双重属性,政策积极扶持,周期性较弱,长期来看是个持续稳健的赛道。行业TOP3的市占率达到86.6%,公司拳头产品市占率达到67%,盈利能力显著强于竞品,作为龙头先发优势明显。

2、三季报略超预期:拖后腿的数字娱乐平台业务已出表,剔除该项同比增长约10%-30%。公司上市近10年来旅游演艺主业业绩年均复合增长23%,主业项目快速增长驱动业绩!

3、业绩望二次腾飞:公司重新聚焦现场演艺主业并发展壮大,通过探索升级演艺集群模式夯实内生增长潜力,外延方面结合首轮扩张经验,二轮扩张新项目开业首年将收入大增,2-3年后业绩将集中爆发!

以下是详细逻辑:

10月20日关注:宋城演艺(300144)

一、国内演艺第一股

国内演艺龙头,聚焦现场演艺业务。

上市八年来,宋城演艺在2010年世博会带来的高基数上,2011-2018年8年收入年均复合增长达28%,业绩年均复合增长29%,保持强劲增长。剔除六间房并表影响,公司在2010年高基数下,2011-2018年演艺主业收入年均复合增长21%,业绩年均复合增长23%,主要依托公司主业从1个本部扩张到4个项目带来的驱动及本身的持续内生较快增长所致(其中九寨2017年地震后处于关闭状态,但宁乡等一定轻资产收益补充)。

二、剔除花房影响后,三季报略超预期,丽江、桂林项目表现优异

公司2019年前三季度预计实现归母净利润12.0至13.8亿元,同比增长5%至20%,若同比均剔除数字娱乐平台及六间房与密境和风(花椒直播)重组的财务影响,则同比增长约10%-30%,其中第三季度单季度同比增长约15-40%。主要受丽江、桂林等项目快速增长驱动。

三、未来:政策红利+二轮扩张,重聚主业王者归来!

1、首个纲领性文件出台,行业龙头先发优势突出

旅游演艺兼文化和旅游双重属性,政策积极扶持,周期性较弱,且行业溢出效应显著,国内外成熟演艺表明其对经济的带动有望1:5甚至1:10。

(1)政策的持续加码

2019年4月1日,国家文化旅游部发布化和旅游部发布《关于促进演艺展的指导意见》,这是行业出台的首个纲领性文件,未来3-5年再迎黄金发展期。

2019年8月,国务院办公厅接连发布《关于进一步激发文化和旅游消费潜力的意见》和《关于加快发展流通促进商业消费的意见》,需求端全面促进文旅消费,供给侧鼓励发展假日和夜游经济、丰富旅游产品,推动旅游演艺产品的打造。

公司作为演艺龙头,有望充分享受文旅消费潜力被激发后的巨大红利。

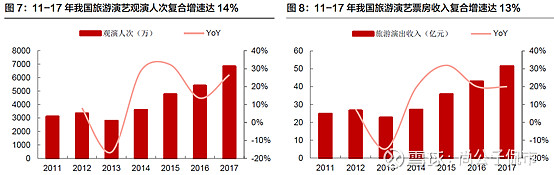

(2)旅游演艺行业增速保持在10%以上

根据道略咨询的数据,我国旅游演艺市场规模近年来持续增长,观演人次年复合增速14%,旅游演出收入13%,未来旅游演艺受优质内容驱动,整体保持10%以上较高增速。

此外,长期来看观演人次及转化率均有提升空间(当前仅为1.2%左右,较成熟市场4%以上水平差距较大),行业龙头成长优势明显。

2、公司产品竞争优势:“千古情”头部效应凸显

主题公园旅游演艺的市场集中度非常高,行业TOP3(宋城千古情、印象系列、山水系列)的市占率达到86.6%,龙头公司宋城演艺的千古情系列市占率达到67%。千古情品牌以其设计策划运营推广全产业链优势等市场份额明显居首,先发优势突出。

根据公司披露的信息以及我们的合理估算,千古情系列产品(比如三亚千古情、丽江千古情)进入成熟期后的净利率水平为53%-58%的水平,较印象系列、山水系列产品毛利率高出近20个百分点,盈利能力显著强于竞品。

宋城的成功主要在于聚焦旅游演艺以及更为市场化的运营,主题公园演出不像实景演出受天气限制,表现出更好的经济效应。未来看好且短期难有挑战者,而当前竞争对手中,一方面印象系失去名导演合作光环面临战略调整,另一方山水系资本实力较弱短期轻资产输出为主。

3、六间房出表落地,二轮扩张助力业绩腾飞!

2019年4月,六间房不再并表,隐性商誉风险彻底解除,有助于公司重新聚焦现场演艺主业并发展壮大。公司历年演艺项目布局如下:

具体来看,存量项目:桂林千古情、张家界千古情开业运营均好于预期,持续验证公司商业模式。三亚、杭州今年下半年有望分别推出第2剧院,第3/4剧院,张家界项目第二剧院7月开工,桂林项目预计后续亦有第二剧院推出,持续拓宽存量项目成长空间。

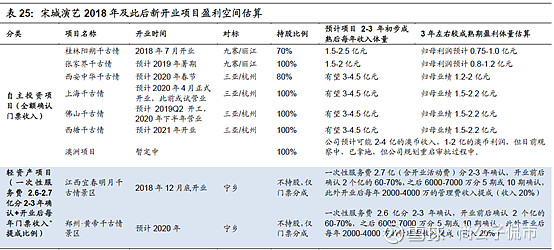

增量项目:20-21年公司西安、上海、佛山、西塘项目将陆续开业,稳态下单项目利润贡献有望达到1.5-2亿元,结合18-19年新项目的快速爬坡,有望驱动公司新一轮业绩高增长,预计主业未来三年复合增速超25%。

而长期来看,重庆、厦门、洛阳、武汉、晋中、北京等地均具备良好旅游演艺市场基础,公司长期增长具备进一步挖掘潜力。

业绩预测上,结合首轮扩张经验,新项目开业首年将收入大增,2-3年后业绩爆发。乐观预计2021-2022年左右,公司旅游演艺主业盈利较公司2018年旅游演艺主业8.8亿元的盈利规模有望翻番。

此外,10月1日公司最新公告30亿投建珠海演艺谷,两个看点:一个是4.0产品战略升级,预计将打造世界级的演艺秀集群,对标“法国狂人国”主题公园成功经验,40年复合客流增速9%长盛不衰。第二个看点是落子粤港澳大湾区腹地大小选址和战略地位突出,支撑其长远成长的重要旗舰项目,未来前景可期。

小结一下:

由于政策陆续加码扶持,旅游演艺行业周期性较弱,长期来看是个持续稳健的赛道,公司盈利能力显著强于竞品,作为寡占龙头先发优势明显。目前六间房业务剥离出表,公司重新聚焦现场演艺主业并发展壮大,通过探索升级演艺集群模式夯实内生增长潜力,外延方面结合首轮扩张经验,二轮扩张新项目开业首年将收入大增,2-3年后业绩将集中爆发!

估值方面,在此结合研报,用公告更新后的数据测算。当前公司总市值415亿,若剔除六间房(34亿元),现场演艺主业对应市值381亿元,若按照2019年三季报预告中值12.9亿元测算,估值大约29.5倍。由于演艺类公司相对稀缺,可比公司多为自然人工景区类公司,除了龙头国旅成长性确定估值较高外,其他公司估值不高。

考虑到宋城处于第二轮扩张快速成长期,PEG估值或更合理,如果增速按照25%测算,对应PEG为1.18,估值相对合理。