内容摘要:

1、市场空间大:未来将取代医院成为售药第一终端渠道,潜在市场规模达6000亿,对标海外龙头,龙头未来至少5-10倍的成长空间!

2、成长机会大:目前行业集中度低,前十强不到20%,并购扩张依旧是主要成长逻辑。公司扩张加速,次新药店占比达历史高位,2019年中报已经迎来盈利拐点兑现业绩,不出2-3年将从省内雄霸一方逐渐剑指全国!

3、盈利能力强:上市“药店四小龙”之一,赚钱能力第一。高毛利的参茸滋补药材品牌凸显,保障盈利水平及稳定性,费用管控相对低,盈利能力优异!

为什么药店比医院潜在的成长空间还要大?

连锁药店不比连锁诊所(迪安、金域)或者连锁医院(通策、爱尔),以迪安诊断为例,在前几年重组政策比较宽松的时候,初期通过疯狂并购已基本完成跑马圈地,现在专注于内生增长。

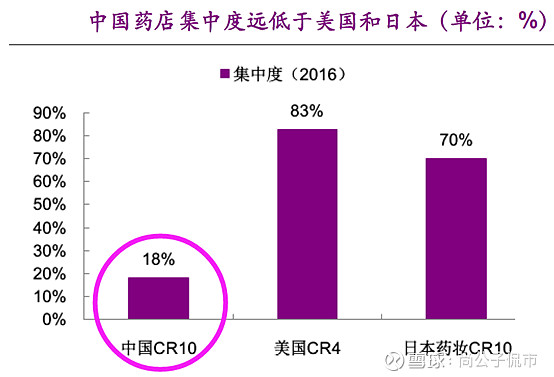

当前连锁药店的现状是,行业集中度并不像连锁医院那么高,中国十强药店市占率仅18%,集中度远低于美日,因此“新建+并购”为主的外延扩张仍是当前药店成长主逻辑。

连锁药店目前处于行业生命周期中的成熟期较早期阶段。本质上是零售业务,只不过其售卖的是药品,保健品或者相关的器械。目前开一家店的成本大约是30-35万元(通过店均存货可大概判断),一般一个店12个月左右才会首次当月赢利,20-24个月才会全面扭亏为赢。在这样的经营情况下,远好于现在的永辉超市或者苏宁小店。

为何药店会取代医院成为售药第一终端?

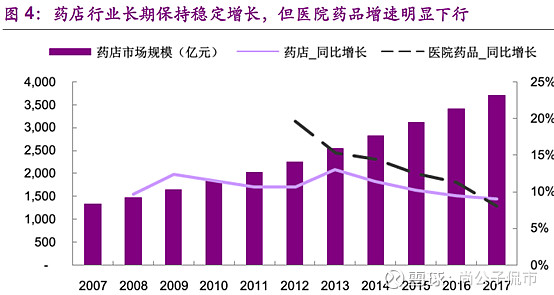

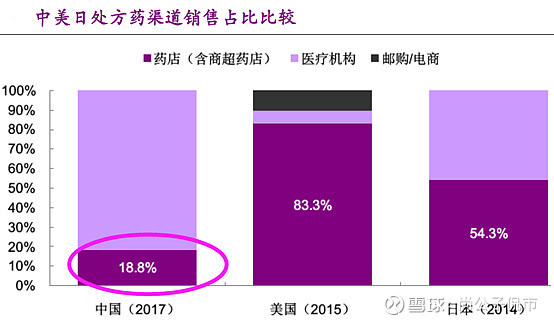

从政策看,由于国内长期“以药养医”,在1.4万亿药品终端渠道销售中,医疗机构作为主流渠道占八成,而药店作为第二终端仅占两成!

为破除以药养医,“处方外流”政策持续推进。叠加消费升级趋势,零售药店有望取代医院成为药品销售第一终端!

对标海外巨头,药店龙头的成长空间有多大?

对标海外,参考美国、日本,国内药店潜在空间6000亿!叠加消费升级,药店可谓是医药板块中少数确定性强而且持续景气的子行业!

而龙头更加受益明显:随着GSP标准提升+两票制+营改增压缩单体店和小型连锁成长空间,此外,医保定点审批转为备案制,龙头异地扩张加速,地方保护主义削弱也加速淘汰单体店和小连锁。判断龙头上市企业的市占率仍有5-10倍提升空间。参考美国WBA、CVS和日本Welcia、Cosmos 等药店巨头,均是十年十倍股的典型!

以下是详细逻辑:

9月26日关注:大参林(603233)

1、华南连锁药店龙头

公司目前已成为广东省市占率第一,全国排名第三的大型民营连锁药店企业。

2、次新店高增长迈入盈利期,业绩拐点已现!

2019中报公司营收增速26.77%,净利润增速25.20%,好于2012年以来的复合增速18%。

主要原因系次新店快速增长后,逐渐进入盈利阶段,公司也在蛰伏后迎来业绩拐点。

3、未来:更多次新店,龙头剑指全国!

(1)次新店高增长,现金流和股权优势明显!

①次新店及第三年店占比分别达到23%和14%,占比均处于历史高位,带动盈利增长提速。

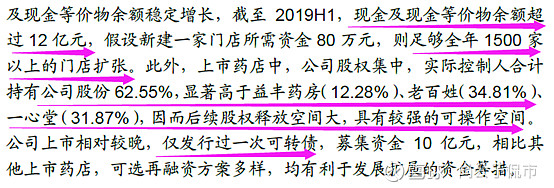

②此外,公司现金流充裕,股权释放空间大,多种再融资方案可选,中长期助力并购扩张。

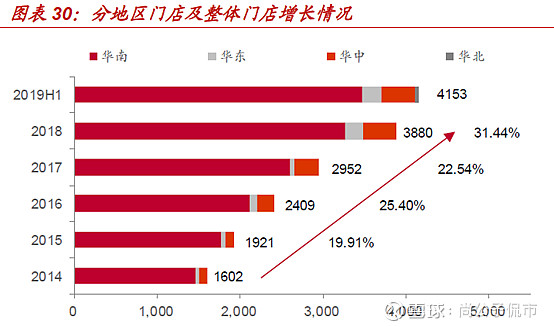

③未来2-3 年跨省扩张步伐有望加大,全国版图加速布局,有望凭借华南地区优势,快速发展成为全国范围连锁药店龙头!

(2)博采众长,剑指全国!

1)深耕华南地区

广东、广西优势地区市占率分别第一、第二,预计有望保持领先优势并进一步提升市占率。

2)率先探索零售新业态,积极承接处方外流

2018 年初大参林率先介入梧州处方信息共享平台,积极推动“三医联动”的处方信息共享体系;同时开展DTP 药房建设,O2O 电商业务等。

3)参茸滋补药材品牌凸显,保障盈利水平及稳定性

公司自成立以来就紧密契合华南地区消费者对于滋补养生产品的消费需求,持续大力发展参茸滋补药材业务,形成了差异化的竞争优势。

2018 年,公司参茸滋补药材销售规模约12 亿,营收占比13%,加上其他中药饮片的占比16.31%,显著高于其他上市药店益丰药房(11.63%)、老百姓(7.68%)、一心堂(7.90%)。

4)盈利能力优异,管理效率高

公司毛利率、净利率位于行业上游,盈利能力优异;费用率则处于偏低位置,管理效率高。

公司毛利率2019H1 保持40%以上,居上市药店最高;公司净利润水平较为平稳,维持6.5%左右。

公司销售费用率(25%左右)和管理费用率(4-5%)均处于上市药店较低水平,财务费用率相对较高,但近年持续降低,2019H1(0.28%)仅略高于一心堂(0.16%)。

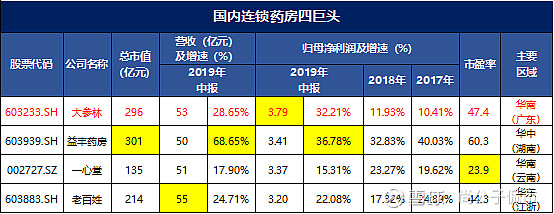

4、行业竞争格局:四巨头横向对比

以2019年中报来看,益丰药房营收利润增长最快,但四家营收都是50多亿,市盈率一心堂最低,总市值益丰药房和大参林两家更大,都在300亿左右。

(1)益丰药房

尽管并购扩张速度最快,但过猛可能导致商誉影响净利润。

(2)大参林

净利润最多,主要靠高毛利的参茸滋补药材。

(3)老百姓

营收略高于其他三家上市药店,近期有减持。

(4)一心堂

地域优势明显,白云山两年前入驻三股东,尽管扩张疯狂但经营不够精细多店亏损,创始人离婚成隐患。