科创板注册制横空出世,也意味着创业板不再一家独大,消息一出,创业板应声而落!而试点注册制显然也是利空次新股和壳资源概念个股!

对于上交所设立“科创板”,对大盘影响几何?先回顾下,创业板当年上市前后,沪指的走势。

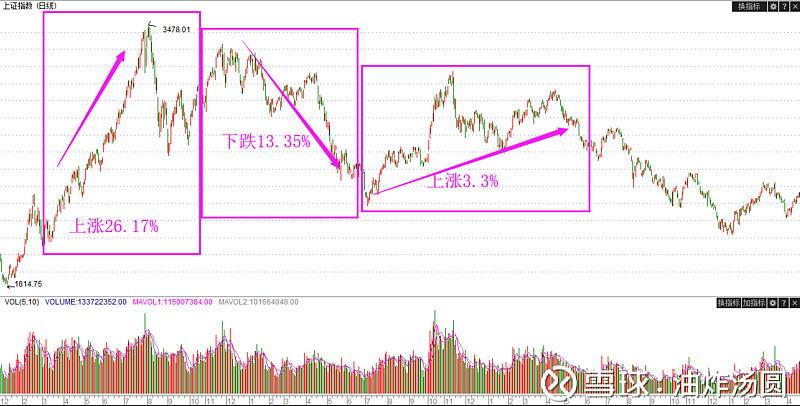

从整个创业板的成立时间短来看,可分为三段:

第一段,2009年3月31日,中国证监会正式发布《首次公开发行股票并在创业板上市管理暂行办法》,至2009年10月30日,中国创业板正式上市;在此期间,沪指涨幅为26.17%;

第二段,2009年10月30日至2010年6月1日,创业板指数正式挂牌;在此期间,沪指跌幅为13.35%;

第三段,至2010年6月1日至2011年6月1日,创业板指数成立一周年期间,沪指涨幅为3.3%。

创业板成立前后大盘表现

从创业板的历史经验可以看到,在其上市前期,沪指的表现最为突出;相反,在其上市后,至挂牌期间,沪指的表现最差。

这里说一下当时A股的背景,证监会3月底发布《管理暂行办法》,6月,证监会启动新股发行体制市场化改革,这是A股市场成立以来首次IPO市场化改革;

对照今日来看,监管层发声“科创板”(对标“创业板”),且同时试点注册制(对标“IPO改革”),类似的情景,能否上演类似的行情?

盘后,证监会又再度就“科创板”发声称,将抓紧完善科创板的相关制度规则安排,特别是借鉴国际成功经验,完善上市公司信息披露,把握好试点的力度和节奏,鼓励中小投资者通过公募基金等方式参与科创板投资。

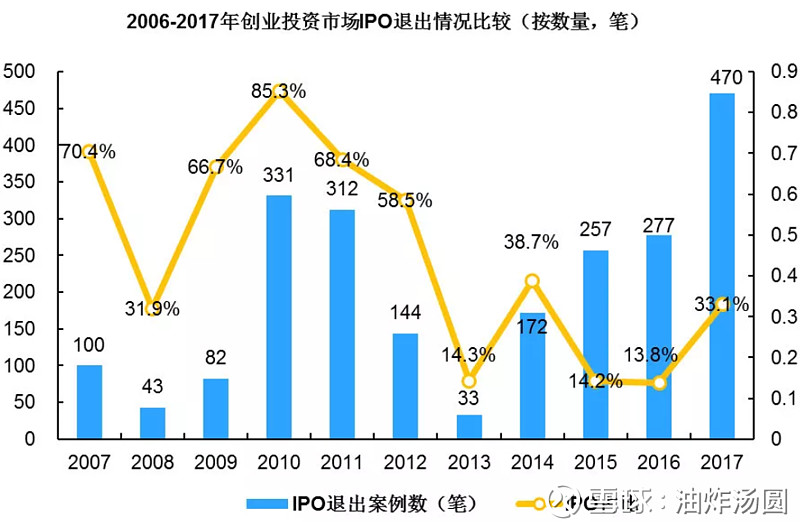

就当前创投行业发展情况看,无论是投资退出方式还是投资领域都与IPO、新经济密切相关。

清科研究中心近日发布的数据显示,投资方面,2017年中国创业投资市场共发生4822起投资案例,同比增长30.9%,其中披露金额的4437起投资交易共计涉及金额2025.88亿元人民币,投资金额同比增长54.3%,平均投资规模达4565.89万元人民币;退出方面,2017年共发生1420笔VC退出交易,其中IPO是最主要的退出方式,期间共计发生470笔,占比33.1%。2017年中国创投市场所发生的4822起投资中,50%以上都集中在互联网、IT和生物技术这三个行业中。

具体到创投板块投资来看,黄岑栋也指出,“估值并不是影响创投概念股走势的主要因素,例如,某创投公司虽然目前估值较高,但投资的项目多,通过IPO退出的多,股价就有上涨的理由。相反,如果估值低,投资项目少,低估值也不会成为股价上涨推动力”。

把握有IPO项目创投股机会:

$张江高科(SH600895)$ :持股30%的汉世纪基金股权投资企业已有5家已经上市或筹备上市;上海金融发展投资基金二期(壹)(有限合伙)参与蚂蚁金服项目投资,张江高科通过全资子公司投资该项目。

$大众公用(SH600635)$ :持有深圳创新投资集团13.93%的股份和上海兴烨创业投资有限公司20%股份。

$鲁信创投(SH600783)$ :主营创业投资。截至2017年中,公司出资设立各类基金32 只,总认缴规模125 亿元,累计实现现存投资项目126 个,投资额45 亿元。