收入、规模和盈利能力的领先是眼科和口腔快于其他专科证券化的重要原因。通过对爱尔眼科及通策医疗2017年报数据深度剖析,专科医疗企业应该从单体盈利能力、经营理念、平衡扩张和业绩增长的能力以及人才和科研技术四个方面构建竞争壁垒。

爱尔眼科是第一家IPO上市的眼科医疗服务企业,通策医疗是第一家借壳上市的口腔医疗服务企业,爱尔眼科及通策医疗均是专科连锁模式的医疗服务企业,借力于行业和模式的优势,现已成长为眼科医疗服务及口腔医疗服务的龙头企业。

上市九年,爱尔眼科由2009年底市值65.15亿元增长至目前738.49亿元(5月2日),增长11倍。上市至2017年营收增长近10倍,净利润增长近9倍,CAGR均大于30.00%。通策医疗自借壳上市以来的10年来,市值由2007年底的20.52亿元增长至目前的145.28亿元(5月2日),增长7倍。通策医疗2017年营收增长8倍,CAGR为26.83%;净利润增长15倍,CAGR为35.24%。

一、眼科和口腔子行业为何能快人一步走上证券化?

1、眼科和口腔专科医院的市场增长为其率先证券化铺平了道路

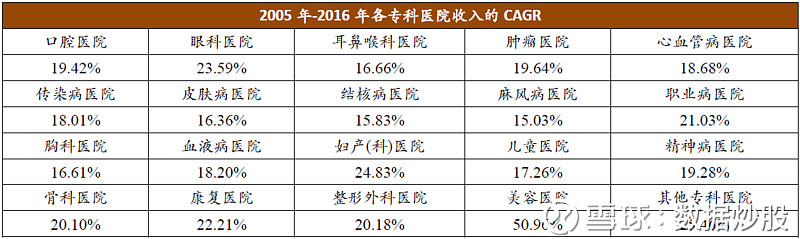

2005年至2016年眼科专科医院及口腔专科医院收入的CAGR分别为23.59%和19.42%,所有类型的专科医院收入的CAGR的中位值为19.42%。眼科和口腔的收入增速领先过半专科。市场的快速增长是眼科和口腔企业进行扩张的动力,并助其成长为具备上市条件的企业。

图表 1:眼科与口腔是专科医疗服务行业收入增长的拉动因素

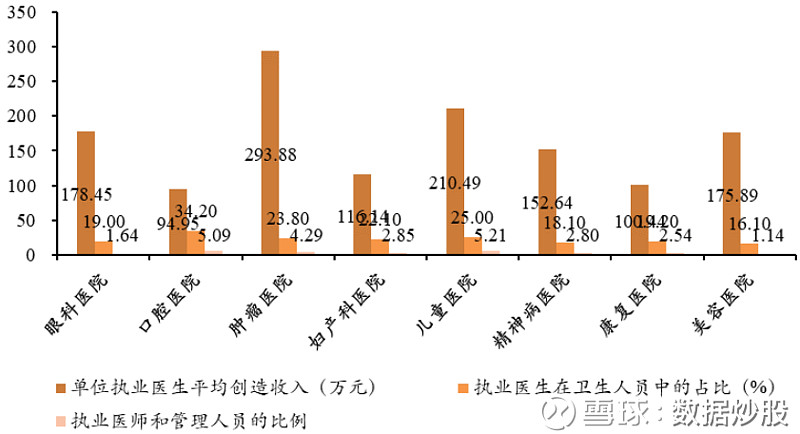

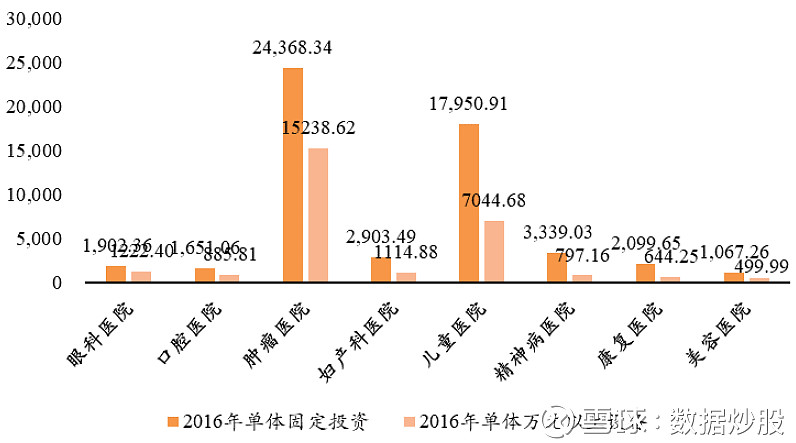

2、眼科和口腔相对更容易复制扩张

综合对医生资源的依赖程度和基础单元的固定资产投资额来看,眼科和口腔因相对较低的复制壁垒走出快速扩张道路,规模的迅速壮大是眼科和口腔率先证券化的基石。

图表 2:眼科及口腔专科医院对医师资源依赖程度低

图表 3:眼科及口腔医院单体投资较小

眼科和口腔相较其他专科的较低进入壁垒使其能够快速扩张,规模的迅速壮大是眼科和口腔率先证券化的基础。

图表 4:眼科及口腔医院规模扩张速度超过半数专科医院

眼科和口腔专科医院借势民营医院的政策支持,通过快速的规模扩张迅速抢占市场。营收增长是扩大规模的动力,扩大规模又带来营收增长,二者相互作用,加速了眼科和口腔医院的证券化。

3、盈利能力强劲是眼科和口腔突出重围的根本原因

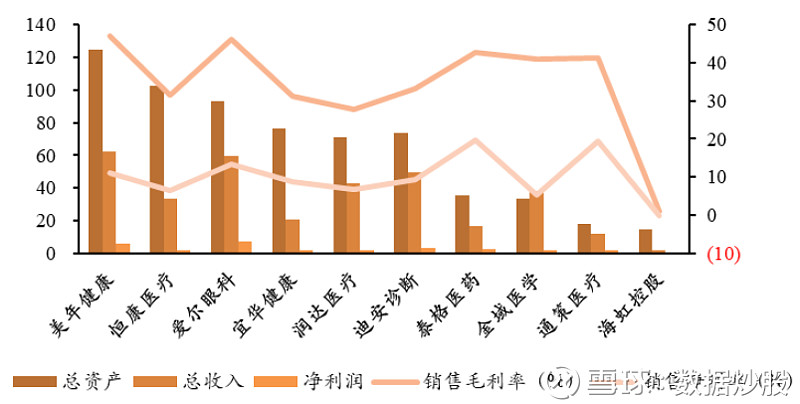

2017年爱尔眼科净利润(7.93亿元)和通策医疗的净利率(19.22%)分别位于行业首位。整体盈利能力的强弱反映了企业收入的质量和扩张的效果,眼科和口腔企业以优于行业的整体盈利能力保证了其增长的持续和健康,这是眼科和口腔企业能够高速稳定发展并领先于其他专科医院证券化的根本。

图表 5:2017年爱尔眼科净利润和通策医疗净利率位于医疗服务行业首位(亿元)

二、数据剖析:爱尔眼科VS.同业公司

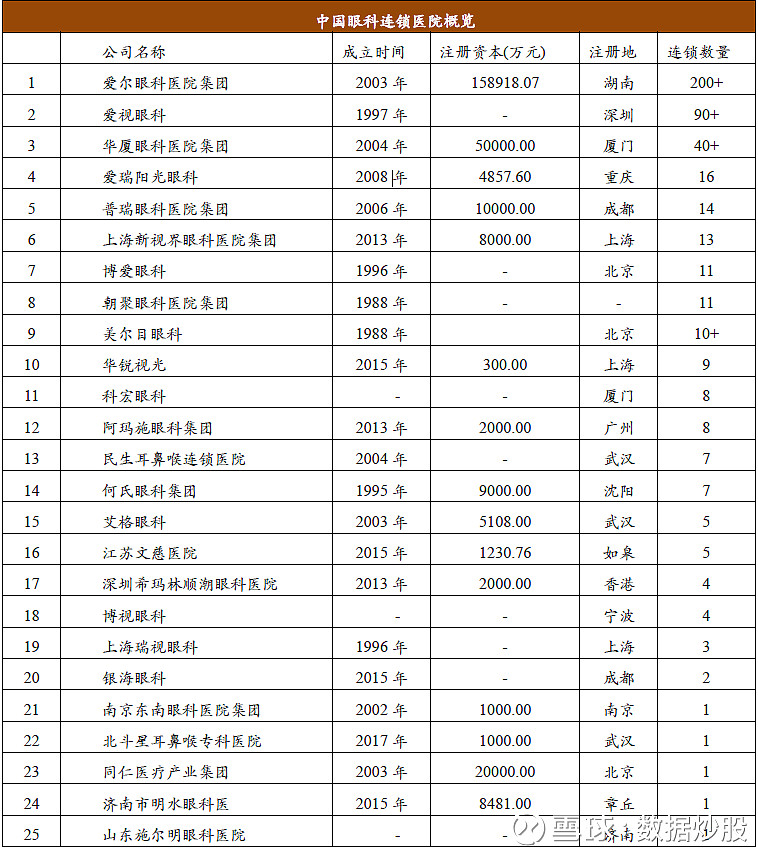

眼科挂牌上市企业数量有限,爱尔眼科、阳光眼科加上光正集团拟收购的新视界眼科,总共有三家企业可获得相对详实的财报及运营数据。

(一)基础单元打通,迅速扩张全国

1、爱尔眼科基础单元扩张能力强于行业

爱尔眼科基础单元扩张能力强于眼科专科行业,网点扩张速度是眼科专科行业整体水平的3倍,是新三板阳光眼科的2.2倍。

图表 6:爱尔眼科基础单元扩张能力强于行业

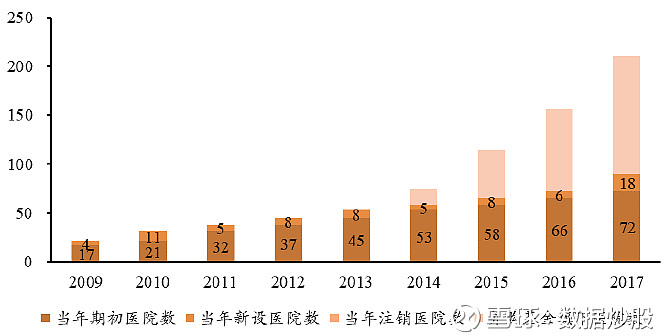

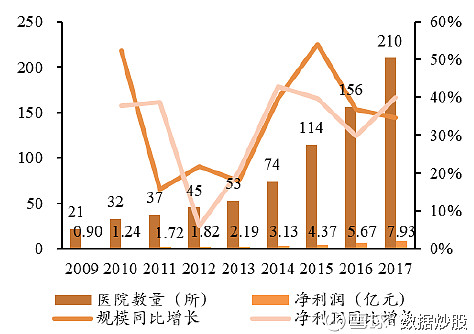

(1)爱尔眼科2009年上市时拥有医院和诊所21家,至2017年共有医院和诊所200余家,包括体内已有网点72家、当年体内新设网点18家以及体外网点120余家,网点数量CAGR约为34.00%。自2009年至2017年眼科专科医院数量的CAGR为12.06%。

(2)新三板阳光眼科挂牌前拥有医院和诊所12家,至2017年共有医院和诊所16家(五桥分院是万州医院的分公司,记为1家),其中当年新设网点5家,网点数量CAGR约15.47%。

图表 7:爱尔眼科网点规模远远超过其他口腔专科医院

2、爱尔眼科基础单元分布覆盖面广,基本覆盖全国

医疗服务是一个高度分散的行业,诊疗需要医生与患者之间面对面进行,出于方便考虑,患者会一般会选择附近的医院就医,因此医疗服务行业具有地域粘性的消费特征。同时,我国的医疗保障体系也引导患者就近看病,这导致该行业长期呈现“全国分散、地区集中”的竞争格局。因此,对于专科医院来说,固定区域内的医院在发展成熟后业务量会趋于稳定,要提高市占率和营收规模,必须拓展基础单元的分布。对于民营专科医院来说,公立医院拥有较强医师和硬件资源,因此需增强自身基础单元下沉能力,获取患者资源。

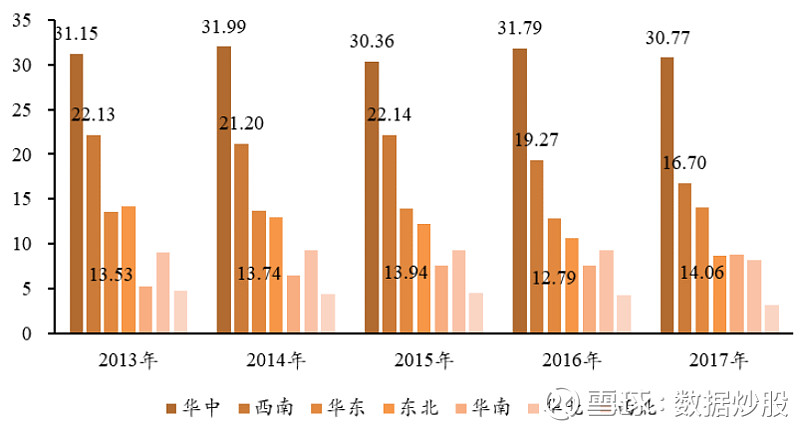

1)爱尔眼科在全国的营收结构较均衡,华中地区营收占比最高,为31.15%,其次为西南和华东,营收合计占比30.76%。

2)新三板阳光眼科主要面对西南地区,医院集中分布在重庆及四川省内,2017年新设一家延安爱瑞阳光眼科医院有限公司,是阳光眼科唯一一家位于西南以外的医院。上海新视界眼科目前拥有连锁医院13家,分布在上海、无锡、南昌、重庆、成都、济南、呼和浩特、郑州、青岛等地。

图表 8:爱尔眼科基础单元分布基本覆盖全国

(二)扩张符合预期:盈利与营收相匹配

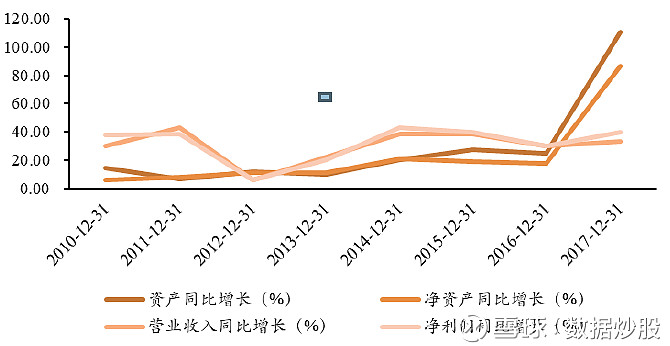

1、2017年爱尔眼科资产、营收和利润增长十分强势。2017年爱尔眼科总资产为93.13亿元,同比增长129.05%;净资产为54.72亿元,同比增长86.31%。2017年,爱尔眼科营业收入59.63亿元,同比增长49.06%;毛利27.60亿元,毛利率46.29%,毛利同比增长49.67%。爱尔眼科营收和毛利是去年同期的近1.5倍,总资产增长幅度超过100%。

图表 9:爱尔眼科净利润与营收增长匹配

2、爱尔眼科净利与营收增长匹配。2017年爱尔眼科主营业务收入同比增长49.06%,一方面各医院核心医疗服务项目内生增长强劲,其中:屈光项目收入同比增长69.23%,白内障项目收入同比增长44.43%,视光服务项目收入同比增长34.36%。另一方面,公司实施投资收购,医院数量增加导致经营规模增长。自2010年以来,爱尔眼科的扩张带来的是业绩的持续增长,2017年增速大幅上升。2017年爱尔眼科净利润7.93亿元,销售净利率为13.29%,净利润同比增长39.86%。

(三)持续健康发展:爱尔眼科盈利结构趋向平衡

1、爱尔眼科重点医院的营收结构和盈利结构日趋平衡。阳光眼科还处于初步扩张期,营收和盈利完全依靠4家建立较早的医院,结构尚不均衡,但随着新设医院的运营能力提高,情况有望改变。新视界眼科的营收和盈利主要来源于三家重要医院,营收和盈利结构有待改善。

2、随着爱尔规模的不断扩大,7家重点医院的营收占比逐步下降,盈利结构逐渐走向均衡,剩余的医院盈利能力在不断增强,基础单元的运营逐渐成熟,其上市以来的扩张从营收结构和盈利结构来看是健康的。

相比之下:

(1)阳光眼科于2017年7月挂牌新三板,2017阳光眼科并表公司16家,包括上市前已有公司11家和当年新设公司5家。阳光眼科2017年新设医院均未实现营收,万州医院一家独大,是主要创收医院,营收占比近50%,其次是开州医院,营收占比13.13%,与万州医院相差近4倍。目前眼光眼科净利润来源主要是万州医院、开州医院、合川医院这三所于2015年建立的医院,净利润占比达到1062.77%,其余网点净利润均为负。

(2)新视界眼科2017年营收占比最高的三家医院合计占比91.71%,新视界眼科的营收基本来源于这三家医院,其余网点的创收能力尚待提高。

2017年新视界眼科净利润占比最高的三家公司合计占比为137.13%,新视界眼科还有半数网点未能盈利,基础单元的盈利能力差距较大。

三、数据剖析:通策医疗VS.同业公司

1、发展态势健康:通策医疗盈利能力一枝独秀

(1)2017年通策医疗盈利能力大幅提高,而新三板口腔企业盈利能力偏弱。在大多数新三板口腔医疗服务企业净利润为负的背景下,通策医疗还能保持19.22%的净利率,其盈利能力十分抢眼。

(2)2017年通策医疗营业收入正畸科室营收增长最快,综合科室占比最高。通策盈利能力大幅提高,从财务报表中来看,主要原因是其营业收入增长的同时有效控制成本。通策在进行扩张的同时能够保证自身整体的盈利能力,其发展态势是健康持续的。

图表 10:通策医疗盈利能力远超口腔行业

2、盈利结构尚未均衡:基础单元扩散应为发展重点

(1)通策医疗盈利结构有望改善

自上市以来通策医疗的营收结构逐步得到改善,但盈利主要来源于3家重点医院,盈利结构随着其余医院的发展有望趋于平衡。目前来看,通策医疗的盈利结构不够平衡。但其多数医院是新建立的,处于快速发展期,随着新建网点的不断发展基础单元的盈利能力有望大幅提升,整体盈利结构有望改善。

图表 11:通策医疗盈利结构不够均衡

(2)新三板挂牌口腔专科企业基础单元盈利能力差别大

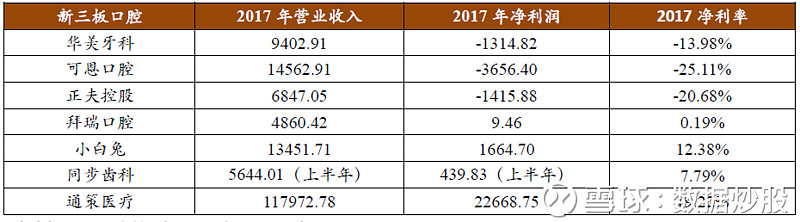

新三板拜瑞口腔、华美牙科、小白兔的收入来源比较分散,不存在优势特别突出的核心医院。可恩口腔的收入主要来源于济南可恩口腔医院,占比过半,达到54.62%。

拜瑞口腔三家经营口腔医疗服务的公司中,台山市维斯达医疗投资有限公司和肇庆市国美医疗管理有限公司是其主要的盈利来源,瑞金拜瑞企业管理有限公司处于亏损状态。华美牙科盈利能力最强的基础单元是都江堰华美和双流华美,大多数新建医院处于亏损状态,导致华美牙科2017年净利润为负。小白兔盈利能力最强的两所医院分别是安康小白兔和西安未央小白兔,净利润占比分别为42.38%和29.32%,合计为71.70%,7家医院处于亏损状态,乌鲁木齐小白兔亏损最为严重,占比为-12.22%,多数亏损医院为新建医院。可恩口腔和正夫控股的连锁医院均处于亏损状态。2017年上半年同步齿科盈利主要依靠同源门诊和隐适美医疗两个网点,净利润合计占比约为30%。

3、扩张相对保守:通策医疗网点规模未达到口腔专科行业领先水平

(1)通策医疗扩张相对保守,扩张速度慢于大多数挂牌口腔企业。新三板挂牌的口腔医院基本处在初步扩张期,网点数量增长迅速。从规模上看,通策医疗的网点数量还未达到行业领先水平。

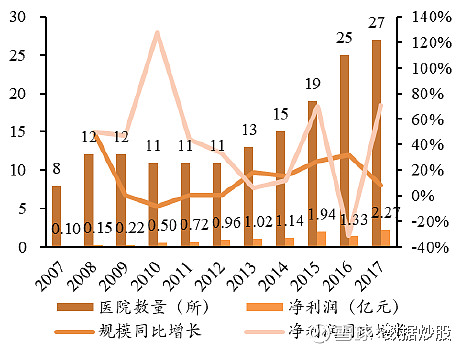

1)通策医疗2017年拥有27家医院和诊所,其中当年新设3家、注销1家,2007年最初上市时网点数为8家,网点数量的CAGR为12.93%。自2007年以来口腔专科医院数量的CAGR为9.20%。通策医疗基础单元扩张能力仅稍强于口腔专科行业。通策医疗的网点主要以医院为主,医院的扩张难度大于诊所,通策网点规模有进一步提升的空间。

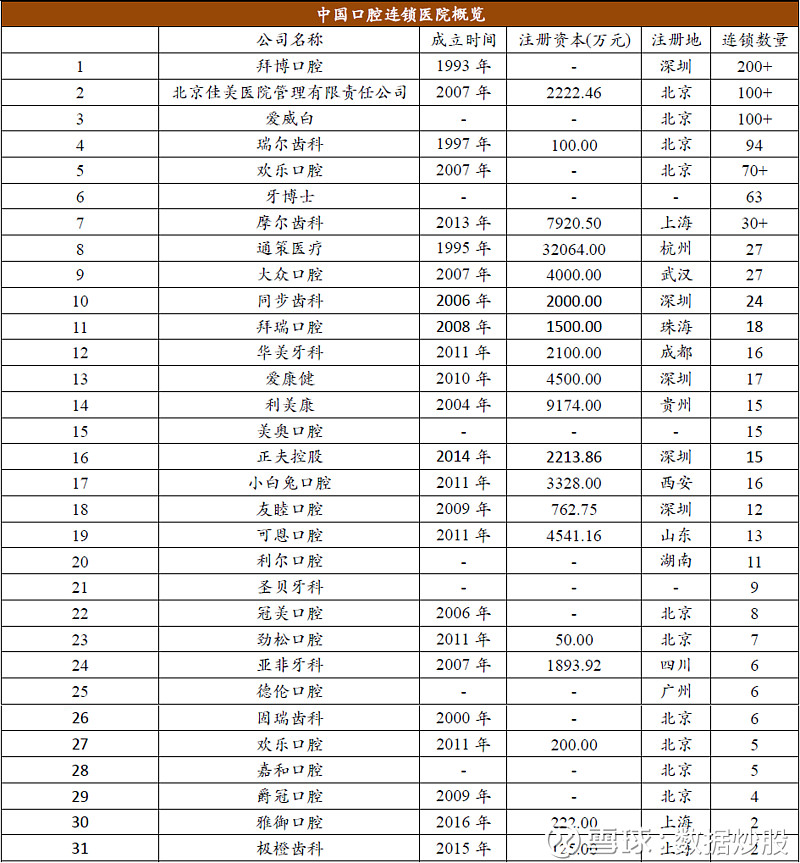

2)拜瑞口腔在2015 年新增口腔医疗服务业务并于2016年7月在新三板挂牌上市,2016 年拜瑞由5家口腔连锁门诊,增加到2017 年的17家门诊和1家口腔医院,其中有2家门诊和1家口腔医院是当年新设立,网点数量CAGR为260%。小白兔和可恩口腔自上市以来的网点数量CAGR均超过了60%。目前,拜博口腔网点数已有200余家,北京佳美和爱威白的连锁数也均过百。

图表 12:通策医疗的扩张速度慢于大多数挂牌口腔企业

(2)通策医疗的基础单元主要分布于浙江,以杭口医院集团为核心,逐渐向全国重点城市扩散。网点的扩张是通策未来发力的主要方向。新三板挂牌的口腔专科企业网点分布地域性较强,主要集中在某个区域,未达到全国布局。

通策的医院主要分布于浙江省,浙江地区营收占比为90.67%,浙江区域的营收区域总院与分院各占一半,收入结构均衡。通策目前的发展战略为坚持“区域总院+分院”的布局模式,在浙江省内继续完善杭口医院集团的布局,在温州、台州、金华等地建设分院。根据地区发展规划,还将在宁波建设一家牙椅规模达180张的旗舰型口腔专科医院,促进宁波地区形成整体竞争优势。对于武汉、重庆、西安等新进区域,通过口腔基金重点打造三级专科医院规模的区域总院,并将以杭口医院集团为示范,在重点省会城市等地打造近10家医院集团。

拜瑞口腔的基础单元主要分布于广东和福州。华美牙科以四川成都为依托,向“云贵川”的主要城市及其近郊区县发展,目前其网点主要分布在成都市。小白兔眼科以陕西为依托,向“大西北”的主要城市发展,目前其网点主要分布在西安及其周边城市。可恩口腔的网点主要集中于山东省,德州、济南、潍坊、淄博、青岛等地区均有分布。正夫控股的网点主要分布在深圳。同步齿科的网点主要分布在深圳、东莞、珠海等珠三角经济较为发达的商圈。

四、看齐龙头的四大标准

1、基石稳健:单体盈利能力出类拔萃

(1)爱尔眼科的单体盈利能力远超行业。爱尔眼科扩张后规模效应逐渐体现,单位面积和单体医院的盈利能力无人能及。随着爱尔眼科基础单元标准化的成熟,其扩张的规模效应大于成本增长,单体盈利速度加快。

图表 13:爱尔眼科基础单元盈利能力强于阳光眼科

(2)目前新三板挂牌口腔专科企业盈利能力弱,通策医疗单体盈利远超行业。新三板口腔医疗企业的盈利还主要依靠早期的几家重点医院,新设的网点基本处于亏损状态。目前新三板口腔专科企业的单体盈利能力虽远不如通策医疗,但随着新网点的运营和发展,其单体和整体的盈利能力均有望增强。

2、战略精准:专注主业,抢占市场

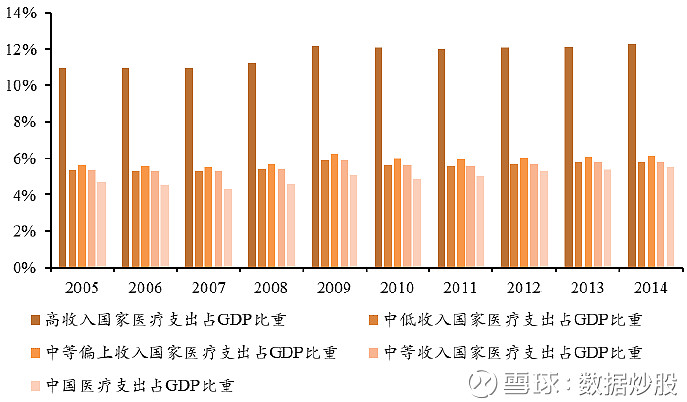

(1)我国医疗支出上升空间大,眼科和口腔专科的市场规模潜力强劲。

图表 14:中国医疗支出上升空间大

(2)爱尔眼科和通策医疗的发展战略均专注于主业,而不是多元化经营。面对极具潜力的市场,爱尔和通策均选择专注于不断完善自身专科的经营模式,提高网点扩散能力。

3、平衡发展:网点扩张伴随业绩增长

(1)爱尔眼科与通策医疗自上市以来就以快于行业整体水平的速度进行扩张,区别于其他眼科专科企业的是,爱尔与通策在进行扩张的同时保证了自身强劲的盈利能力。自上市以来爱尔眼科的规模扩张速度与净利润增长速度基本匹配,规模扩张带来的是业绩有效增长、基础单元发展快速,新设医院的营收基本能覆盖成本。通策医疗扩张的过程中保持了远超行业的盈利能力,仅2016年净利润有所下滑,2017年净利润。较去年同期增长近2倍,新设医院发展速度快。

图表 15:爱尔眼科规模与净利润增长基本匹配

图表 16:通策医疗扩张的同时保证盈利

4、软件出色:重视人才储备与科研能力

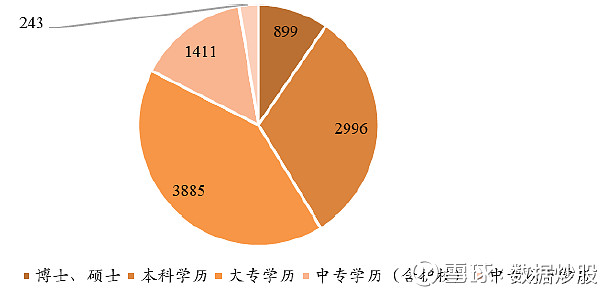

(1)爱尔眼科具有优质的学历结构,高学历人才的储备是其获取市场份额的关键。爱尔眼科医务人员中硕博占比远远领先于阳光眼科,本科以上医务人员接近半数,是阳光眼科的2.4倍,高端人才的储备能帮助爱尔不断突破医疗技术,领先的医疗水平能够打破地域分隔,吸引更多的患者。

图表 17:爱尔眼科学历结构优质

(2)通策医疗医护人员的学历结构质量在博士与硕士人数上较为突出,本科以上医护人员近一半,占比仅略低于小白兔,学历结构质量总体上是优于新三板挂牌口腔专科企业。通策十分重视医师资源的储备,人才资源是医疗行业的核心竞争力之一。

图表 18:挂牌及上市口腔专科医院医护人员学历结构一览

(3)配备实力强劲的科研团队能使医疗企业具备竞争优势,具体体现在:1.核心技术的掌握可以使其区别于同行业公司,差异化是获取更多患者资源的前提;2.核心技术的突破可以帮助企业推出定价更高的服务和节省运营成本,是企业提高盈利能力的关键;3.“产、学、研”一体化是企业能够持续保持市场份额、不被市场所抛弃的基础保障。

风险提示:医疗服务行业政策风险;并购基金旗下医院注入进度不及预期

更多内容,敬请关注公众号,查看链接:核心主题:颜值何来?深度拆解化妆品行业