投资者持有股票,往往在指数大幅下跌过程中遭受很大损失。如果在大盘下跌时,股票不亏,而大盘上涨时盈利空间无限就好了。

这种方法是存在的。需要用到沪深交易所的期权。

方法1:买入认沽期权对冲,缺点是对冲成本较高,往往面临年化20%以上的时间价值损失。

方法2:我们通过长期的期权交易,摸索总结出的一个低成本的对冲结构,利用股市的波动,不但能覆盖对冲成本,甚至在股市的剧烈波动中还会有不错的盈利。

方法2需要股票配合期权的组合策略达成。投资者需要开立期权账户。下面详述方法2的盈亏结构:

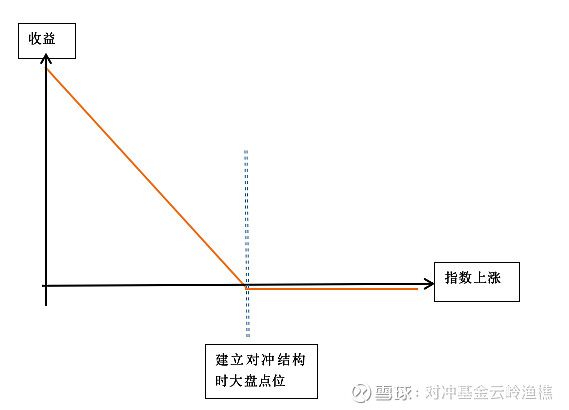

1、期权组合的盈亏图如下所示:

横坐标为大盘指数变动方向。纵坐标为收益率。黄线为期权组合的盈亏曲线。虚线处为当前大盘所处点位。

从上图可以看出,大盘上涨时,期权组合基本不亏钱。大盘下跌时,期权组合开始盈利,对冲股票下跌的损失。

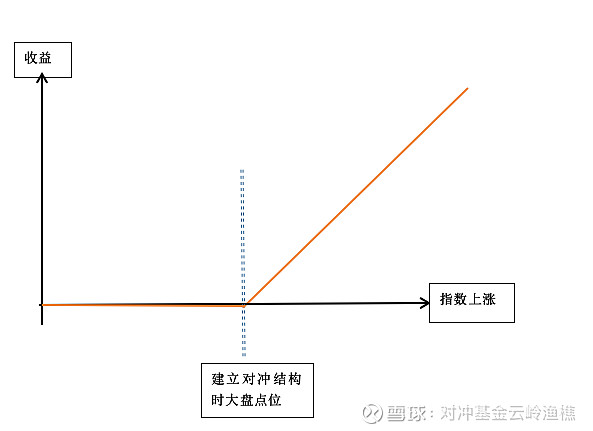

2、期权叠加股票后的盈亏图(假设股票和指数走势基本一致):

从上图中可以看出,股票叠加期权后,若指数大幅下跌,期权组合的盈利弥补了股票仓位的亏损,投资者没有损失;若指数大幅上涨,投资者的股票盈利和指数涨幅基本一致。

需要注意的是:

一、指数下跌到一定幅度时: 应将期权组合及时止盈,并在最新指数位置建立新的期权组合。如果不及时止盈,大盘反弹到原来位置时,期权组合的盈利会回落至0。如果及时止盈并建立新期权组合,则大盘下跌时仍然会产生对冲保护,上涨时期权组合则几乎没有亏损,而股票的上涨空间依然无限。

二、指数上涨到一定幅度时:投资者获得股票上涨的收益。这时应将期权组合平仓,并在最新指数位置建立新的期权组合。因为随着指数的上涨,大盘下跌的概率会越来越大。

投资者实施该对冲结构,对冲了大盘下跌的风险,但保留了大盘上涨时股票的无限收益,相比传统炒股方式有很大优势:下跌时有保护,上涨时盈利空间无限。

举例说明:

假设投资者有100万市值的股票或ETF,其走势与大盘基本一致,当前大盘点位是3300点,那么此时建立一组期权组合对冲。

之后大盘下跌了10%,股票账户缩水10%,市值为90万元。而期权账户则盈利10万元。投资者总体未产生亏损。

如果我们这时候选择将期权组合止盈平仓并建立新的期权组合。大盘随后反弹回到了3300点,股票市值恢复到了100万元,而期权账户未产生亏损,盈利依然是10万元。在大盘的波动中,投资者产生了10万元的盈利。

如果市场上下波动剧烈,我们及时移动期权组合平仓开仓,则投资者的收益会非常可观。

对冲的成本:

天下没有免费的午餐,期权组合相当于一个汽车保险,每天都有时间价值的损耗,在大盘窄幅震荡的情况下其时间价值的损失为年化6%左右。但如果大盘波动剧烈,只要一年有个10%的上下波动,我们及时止盈平仓,循环收割指数波动带来的收益,该部分成本可忽略不计。

另一种减少对冲成本的方法是,投资者可以拿出一小部分股票仓位,利用券商提供的网格交易系统,做做差价,把这部分成本赚回来。

当然,上面举的例子只是理想情况。投资者股票持仓的走势往往和大盘走势不一致。采用此期权组合能大部分覆盖掉大盘暴跌的风险并保留股票上涨的收益即可。

该方式也适合在当前市场状况下进行分批抄底操作。每建立一批仓位,即建立相应的对冲结构,等待大盘反弹后获利退出。

欢迎留言咨询。