说明:本公众号的文章主要出于学习交流投资思路,探讨长期投资能超越年化12%以上收益预期的资金配置策略和风险管理方法。本公众号所有文章均不构成投资建议,仅作为作者分享的投资感悟与投资笔记。读者需对投资风险有清醒的了解,不可依据文章中内容进行投资决策。本公众号及作者均不承担由此导致的任何责任。

投资周记2019.09.27 & 波动率见底了吧?

本周上证50ETF下跌-1.16%。本模拟组合下跌-0.33 %。

备兑增强收益组合:本周三当月合约到期,卖出的9月认购3100到期作废,所有时间价值归零。收盘时新开10月认购3100合约。

50ETF在3.0元以上期权的行权价间距是0.1元一档,3.0元以下是0.05元一档。

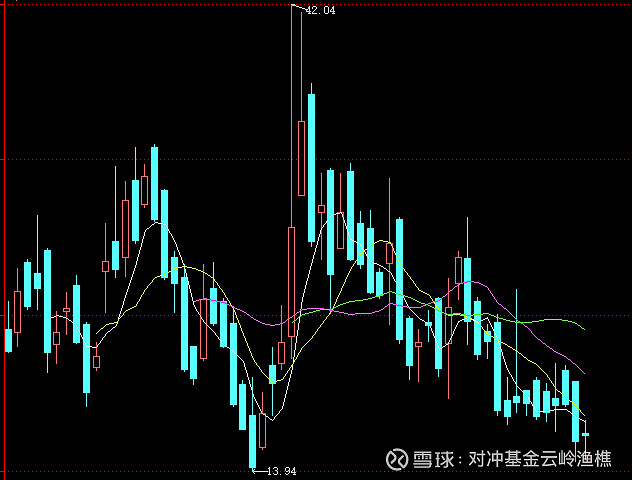

50ETF期权的隐含波动率(IV)最近半年一直走在下降通道,做空波动率的投资者获得了相当不错的收益。可以看一下最近一年的隐含波动率周K线图:

iv在2019年2月25日冲高到42%,然后在7个月内缓慢的跌到了上周二的低位14.8%,然后略有回升。iv的特点是会在消息或市场情绪刺激下短时间内飙升,然后在市场情绪平静后缓慢下降。在iv很高的时候做空,赚钱的概率很大。最近一个月,由于临近70周年国庆,稳定压倒一切,市场预计不会有大波动,近月iv不但一路走低,而且还远低于远月合约。在这种预期下裸卖近月期权的胜率依然很高。

但是,iv不可能一直下降,波动率的上升终究会来到,这时候裸卖期权的投资者可要提高警惕了。一是要控制好仓位,二是要通过现货或其它方式做好Delta对冲和Vega对冲,避免大波动的来临造成方向性和波动率上升的双重损失。

本周末的两个交易日,已经有赌国庆节后有大波动的投资者入场买入波动率,带来隐含波动率的小幅上升,下周一估计隐含波动率还会上升。赌波动率上升的投资者最好使用价差策略,弥补长假期间的时间价值损失。如果长假期间外盘很平静,A股开盘后即便指数不涨不跌,平值期权开盘跌去30%也很正常。

最后,祝大家假日愉快,玩的开心。