说明:本公众号的文章主要出于学习交流投资思路,探讨长期投资能超越年化12%以上收益预期的资金配置策略和风险管理方法。本公众号所有文章均不构成投资建议,仅作为作者分享的投资感悟与投资笔记。读者需对投资风险有清醒的了解,不可依据文章中内容进行投资决策。本公众号及作者均不承担由此导致的任何责任。

投资周记2019.09.06 & 期权行权与交割、套利(2)

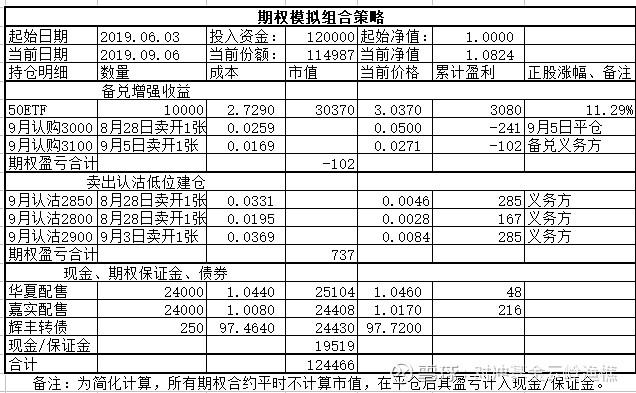

本周上证50ETF上涨4.15%。本模拟组合上涨1.47 %。

9月3日(本周二)是本模拟组合每月定投日。卖出认沽低位建仓策略的核心思想是当大盘下跌时低位建仓,若大盘不跌或上涨,则获取时间价值收益,所以周二收盘时卖出9月认沽2900合约1张,同时以97.464元的价格买入128012辉丰转债250张,使用资金24366元,剩余5634元转入现金/保证金。

辉丰转债2020年4月到期,若到期回售,我们持有到期的年化收益大约为7%;若上市公司下调转股价促成转股,则我们的持有收益会更高。其中的风险是上市公司违约,无钱兑付债券本息。

周四收盘时,上证50ETF高于3.00元,所以收盘时我们将期权备兑增强收益组合中的9月认购3000合约平仓,移到更高行权价的9月3100合约。期权备兑增强收益组合的缺点是大盘上涨过程中,虚值认购期权会变成实值期权,限制了组合在大盘上涨时的收益,所以在实盘中应该在现货突破行权价时向更高行权价移仓。

上周我们讨论了在期权到期日若认购期权贴水(负溢价)套利,今天我们讨论一下认沽期权的套利。

2019年8月28日,上证50ETF收盘在2.912元,当月到期的认沽期权8月认沽3000收盘价为0.1000元,其内在价值为0.0880元,认沽期权产生升水0.0120元(溢价)。

认沽期权的权利方拥有的权利是可以以指定的行权价将现货卖给你,所以认沽期权的权利方若不行权,则1张损失1000元;若行权,需2.912元买入10000股,以29120+1000=30120的总资产,按照3.00元的价格将现货卖给你,收回30000元,损失120元,所以权利方除非资金短缺,一般会选择行权。

衍生品套利的奥义是贴水时买入,升水时卖出,同时买卖现货以对冲风险。

实际套利操作流程如下:

1、收盘前卖出8月认沽3000一张,付出保证金8000元(实值期权合约到期日保证金收取比较高,估算8000,实际可能还要高)。

2、同时融券10000股50ETF卖出对冲;或用9月合约合成期货空头对冲,占用资金约4000元。

3、周三收盘后期权账户里要准备30000元现金,然后默默祈祷希望权利方忘记行权。(权利方要切记在15:30分以前提交行权指令,如果忘记行权,期权就作废了,所有价值清零。期权作废后的价值,由所有义务方平分)。

4、周四收盘后清算交割,认沽义务方的股票账户多了10000股50ETF。认沽权利方的账户多了30000元。(行权交收另外有手续费)

5、周五一早开盘,如果你是通过融券对冲,可以把10000股50ETF归还券商。如果你是合成期货空头对冲,则将50ETF卖出,同时将合成期货空头平仓。

去掉手续费,套利收益约为:100/38000=0.26%,占用资金两天,年化收益率还是挺高的。