说明:本公众号的文章主要出于学习交流投资思路,探讨长期投资能超越年化12%以上收益预期的资金配置策略和风险管理方法。本公众号所有文章均不构成投资建议,仅作为作者分享的投资感悟与投资笔记。读者需对投资风险有清醒的了解,不可依据文章中内容进行投资决策。本公众号及作者均不承担由此导致的任何责任。

投资周记2019.08.30 & 期权行权与交割、套利(1)

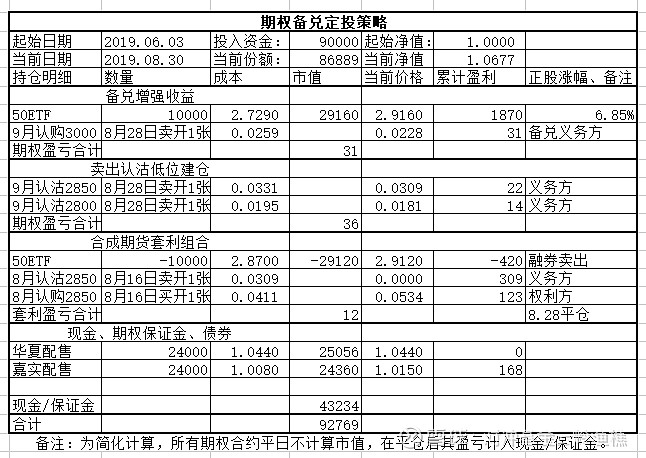

本周上证50ETF下跌 -1.59%。本模拟组合下跌-0.84%。

本周三是上证50ETF期权合约到期日,所以周三收盘时将期权备兑增强收益组合和卖出认沽低位建仓组合均移仓到9月合约,张数和行权价均不变。

合成期货套利组合:融券卖出的10000股50ETF买回,同时将合成的期货平仓。本次套利操作不计算手续费一共盈利12元,之所以盈利如此微薄,一个原因是因为我们进场套利时股指期货贴水已经减少,第二个原因是8月认购2850到期时价格贴水。周三收盘时上证50ETF收盘在2.912元,行权价2850的认购合约是实值合约,其内在价值是:10000*(2.912-2.850)=620元,实际8月认购收盘在0.0534元,每张负溢价(贴水)86元。

本模拟组合仅为展示期权各种策略,虽然指数期货仍然有贴水,可继续进行套利操作,但为简化计算,我们将合成期货套利策略暂时取消。

如果您闲置资金比较充足,则以后可以尝试在期权到期日进行套利操作。

实际套利操作流程如下:

1、收盘前买入8月认购2850一张,付出资金534元。

2、同时融券10000股50ETF卖出对冲;或用9月合约合成期货空头对冲,占用资金约4000元。

3、周三切记在15:30分以前提交行权指令,如果忘记行权,您的期权就作废了,534元就白花了。期权账户里要准备28500元现金。认购期权的权利方拥有的权利就是可以以指定的行权价买进现货,所以权利方要准备好28500元;而认购期权的义务方有义务以指定的行权价交割现货,所以义务方要准备好10000股50ETF.

4、周四收盘后清算交割,认购权利方的股票账户多了10000股50ETF。认购义务方的账户多了28500元。(行权交收另外有手续费)

5、周五一早开盘,如果你是通过融券对冲,可以把10000股50ETF归还券商。如果你是合成期货空头对冲,则将50ETF卖出,同时将合成期货空头平仓。

去掉手续费,套利收益约为:70/35000=0.2%,占用资金两天,年化收益率还是挺高的。

下周我们再讨论一下认沽期权的到期日套利。