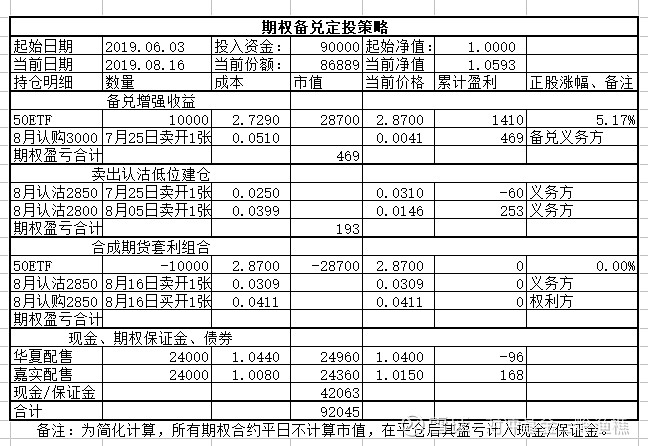

说明:本公众号的文章主要出于学习交流投资思路,探讨长期投资能超越年化12%以上收益预期的资金配置策略和风险管理方法。本公众号所有文章均不构成投资建议,仅作为作者分享的投资感悟与投资笔记。读者需对投资风险有清醒的了解,不可依据文章中内容进行投资决策。本公众号及作者均不承担由此导致的任何责任。

本周上证50ETF上涨1.77%。

最近两周上证50指数期货持续贴水。指数期货贴水是指指数期货的交易价格低于现货的实际价值。如果指数期货贴水到一定程度导致套利收益大于无风险利率,那么我们可以买入指数期货,同时融券卖出50ETF现货,等待期货到期日价差回归,获得套利收益。

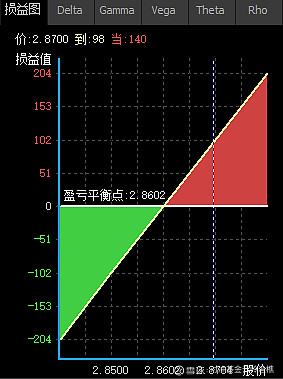

前面的文章中我们讲过,虽然到最后交易日50ETF期权的价格以50ETF的收盘价结算,但期权盘中的交易价格实际紧紧跟随50指数期货IH的走势。而期权有一个功能就是可以合成一个期货。比如周五收盘时买入一张平值认购期权同时卖出一张平值认沽期权,就可以合成一个期货多头,其收益曲线如下:

合成的期货相当于在2.8602元买入了实际2.870元的现货。期货贴水每张98元。合成期货除可以合成多头代替现货外,也可以合成空头头寸。

期货的贴水实际在上周更大,本周末贴水已经回归了不少。我们的这个组合以模拟操作为主,实盘应在上周贴水较高时操作。

模拟套利操作如下:

合成期货:买入8月认购期权2850 1张,价格0.0411

卖出8月认沽期权2850 1张,价格0.0309

同时卖出50ETF10000份,价格2.870,获得现金28700. 除部分现金作为义务仓

外,其它现金可以买入货币基金做理财。

本月期权到期日前若所有月份期货贴水回归,则将该套利合约平仓,将50ETF买回。若下月期权继续贴水,则将本套利策略移仓到下月。