本周,50ETF在利好刺激下大幅高开后逐渐回落,50ETF从上周末的2.952涨到本周末的2.987,10000股50ETF本周盈利350元,1张备兑开仓50ETF购7月3000从0.0538元涨到.0.0608元,亏损70元。本周浮盈280元,本策略开仓至今一个月,共浮盈1796元。当前净值1.0599,而同期50ETF上涨9.45%。

备兑开仓策略的重大缺点就是在标的大幅上涨时,初始备兑开仓的虚值认购合约变成了实值合约,实值合约的内在价值和标的同涨同跌,由于备兑卖出认购本质上属于空头,标的50ETF上涨的收益,被合约内在价值的上涨对冲掉,由此限制了策略盈利的能力。可以看到,由于我们的模拟组合没有实时在50ETF上涨突破行权价时向更高行权价的合约移仓,限制了盈利空间。

周三,是我们定投资金30000元到账日,为了简化计算方式,我们统一将到账的定投资金在周五按照收盘时净值计算份额。定投买入的品种也按照周五收盘时的价格计算。3万元定投资金按照1.0599计算合计申购份额为28304份。

新增的定投资金,周五收盘卖出认沽7月2850合约1张,本次操作的目的是当50ETF跌到2.85元时,我们可以以2.85元的价格建仓,同时获得权利金收入;如果50ETF没有跌到2.85元以下,我们纯获得权利金收入;由于卖出认沽期权需缴纳保证金,我们留出5000元作为保证金同时将节省下来的资金25000元买入债券,以获得利息收入。本次我们买入流动性不错的战略配售基金501186华夏配售24000股,价格1.044元,其实际净值1.0539元,场内交易价格略有折价。

华夏配售大部分持有债券,可参与科创板配售,相当于一个年化6%左右的债券基金。

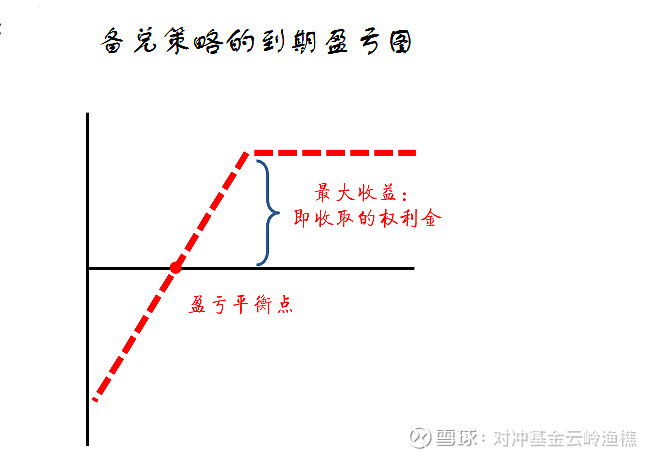

卖出认沽期权的盈亏图和备兑策略的一样。卖出认沽期权我们往期的文章讲过多次,感兴趣的可翻看以前的文章。

百度上对期权内在价值的解释:

期权的内在价值,也称履约价值,是指期权持有者立即行使该期权合约所赋予的权利时所能获得的收益。(关键词:立即)

不太好理解,其实可以举个例子:

正常的月饼券含有内在价值,你去提货(履约),能马上拿到货,这个月饼券就有内在价值。

网店的月饼优惠券,满199减20之类的,就没有内在价值。满9减20的,就含有内在价值(找了20年没找到这种券!)

对于认购期权,当股价高于其行权价,该期权有内在价值。

对于认沽期权,当股价低于其行权价,该期权有内在价值。