近日,两位投行巨头(美林和黑石)的动向值得投资者玩味一番。

首先,9月10日,美林证券在发给投资人的公告中,发布了其收益组合的调整说明。大致内容如下:

“为应对中美贸易,利率波动和商品价格波动带来的宏观风险,以及相应平衡头寸的需要,我们定期地对管理的收益组合进行调整,以实现高回报目标,同时平衡现金流增长及行业风险。”

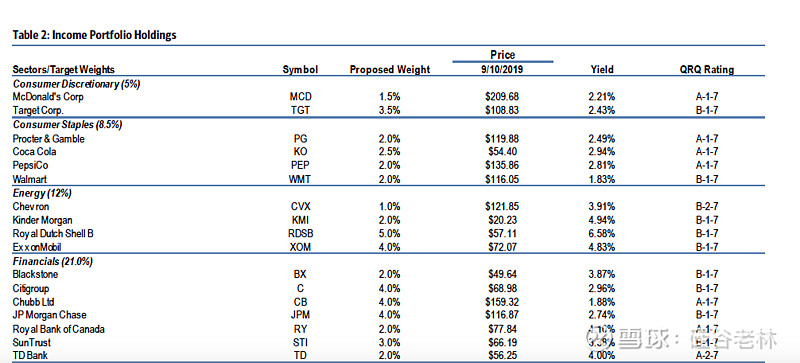

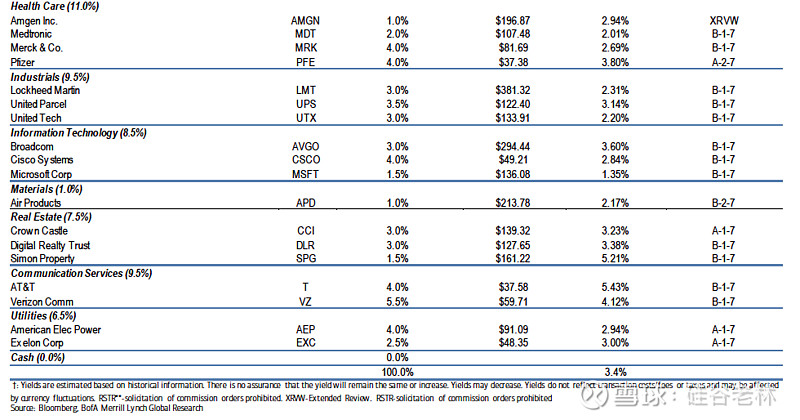

那么,高回报是多少呢?先公布答案——调整结束之后,此组合的股息回报为 3.4%!有人要问,“太寒酸了吧,才3.4% ?” 且慢,放在一个负利率时代, 3.4% 的回报应该还是对得起投资人吧!?

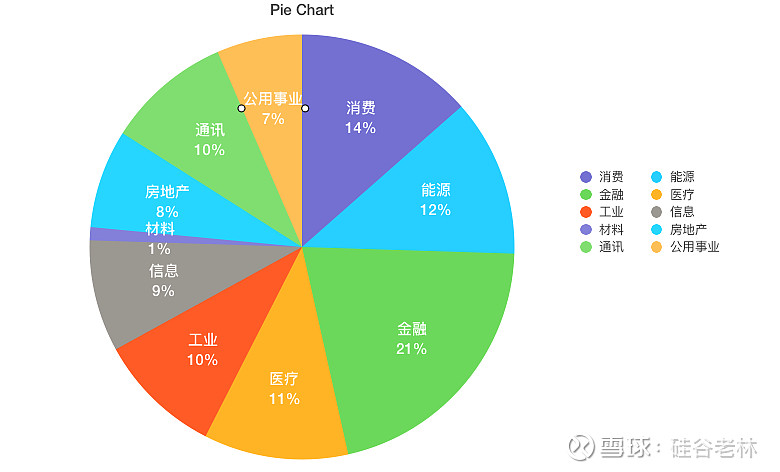

美林的这个收益组合是如何配置的呢?其中,消费板块13.5%,能源 12%, 金融 21%,医疗保健 11%,工业 9.5%,信息技术 8.5%,材料 1%, 房地产 7.5%,通讯服务 9.5%, 及公用事业 6.5%。

美林是如何调整其行业配置呢?除了提高医疗保健的 0.5%,以及大宗消费 1% 的配置,还包括以下两点:

1)金融行业的权重维持在21%,将多伦多道明银行的权重从3%降至2%;加拿大皇家银行从3%降至2%。同时,将黑石集团(Blackstone Group Inc.)(BX)首次加入到投资组合中,占2%的权重。这个变化就是减少了加拿大银行的子行业比重,并进一步扩大了在金融业内的风险敞口。

2)将房地产行业的权重从9.0%降至7.5%,即将西蒙地产集团(SPG,B-1-7,$ 161.22)的权重从3%降至1.5%。(要知道,西蒙可是一个会下蛋的金母鸡,每年的股息率就达 5.19%。也就是说,把房地产的权重 1.5% 划给了医疗和消费。具体的组合如下:

与此同时,另一则有关黑石的消息也格外吸睛。

9月11 日,美国私人股权投资公司黑石集团(Blackstone Group)周三表示,已筹集有史以来规模最大的房地产基金,累计投资205亿美元用于全球房地产投资。黑石在一份声明中称,该基金名为Blackstone Real Estate Partners IX(BREP IX),已经进行了第一笔投资,即以187亿美元价格,从新加坡物流供应商GLP购买美国工业仓库等物业。

该交易于2019年6月宣布,是BREP IX与其他黑石的基金共同投资的项目,预计将在未来几周内完成。

上图是 GLP 在旧金山湾区的一处不动产。(GLP 也是有中资背景的地产巨头)

问题来了:美林为何在此时买入黑石?这与黑石在商业地产的大手笔有关系吗?

我们知道,黑石管理的资产超过5500亿美元,是全球最大的另类资产管理公司之一。黑石四大支柱分别是(1)私募股权,(2)房地产,(3)信贷,(4)对冲基金解决方案。

在衰退预期提升的时候,黑石依然大举进军商业地产,而且是工业用途的仓库,难道不担心被即将到来的经济衰退所套牢吗?据地产界的朋友介绍,旧金山湾区(以硅谷为中心,车程 1 小时之内地区)的工业仓库已是供不应求,价格都在历史高位。黑石此时进场大规模扫货,只会抬高价格,加剧供应紧张!

主攻工业仓库一直是黑石的房地产战略。其中的逻辑是:随着电子商务的发展,配送中心将不断涌现,从而带动工业仓库增长的需求。此消彼长,传统商业的空间在缩减,大型线下的购物中心的需求似乎到顶了。

有人敢质疑黑石投资的眼光吗?要知道,过去的27 年,黑石高风险基金的回报率达到惊人的 15%,房地产基金的回报率也高达两位数。如此彪炳的业绩,还有人敢质疑吗?

至少美林不敢也不会!美林在调整组合时,看似减少了在房地产的配置,其实是为黑石点赞,认同其工业地产的投资策略。美林减持的西蒙地产集团,正是传统的高档商业地产。都是电商惹的祸!西蒙地产,这个老牌的高大上,看来也难逃AI 时代新零售的冲击!

(完)