本周研究的新股是永辉超市。其实个人一直并不是很看好零售这个行业,毕竟这个行业进入壁垒太浅,行业竞争激烈。永辉超市有段时间风头很盛,近一年股价又经历了腰斩。在我的投资体系中,永辉超市算是一个反面教材,之所以选择分析它是想看看个人的投资体系能否在它身上避免踩雷。当然,这只是个人的观点,并不是说它就不值得投资,很有可能别的投资体系是可以从这家公司上获取很大的收益的。

财务分析

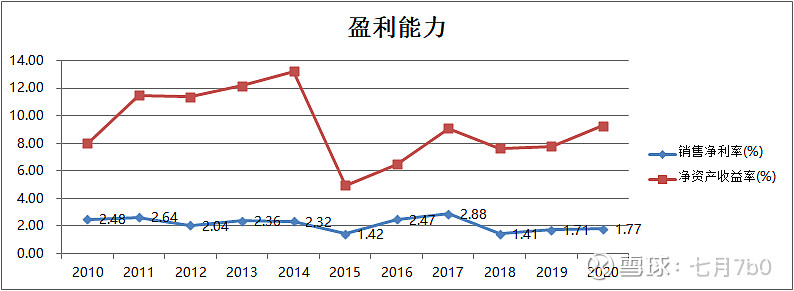

先分析一下永辉超市的全景表(成长能力&盈利能力)

盈利能力

永辉超市2010-2020年的销售净利率和净资产收益率都很低。销售净利率在2017年达到最高2.88,2018年最低1.41。ROE即使在2014最高点也才只有13%,2015年后更是一直在个位数以下。零售行业本身就是薄利多销型的商业模式,但是2个点的净利率完全没有抗风险能力,只要成本段稍微增加,或者销售端的利润稍微下滑就会产生很大的影响。在我的投资体系中,净利率在个位数的公司是不会考虑投资的。当然不是说净利率低的就一定不好,有的行业本身就是靠量取胜,即使净利率低,仍然可以赚取较多的净利润。只是我的投资体系不会选择这样的公司,赚钱太辛苦,即使买了这样的企业也很难能够拿的住。

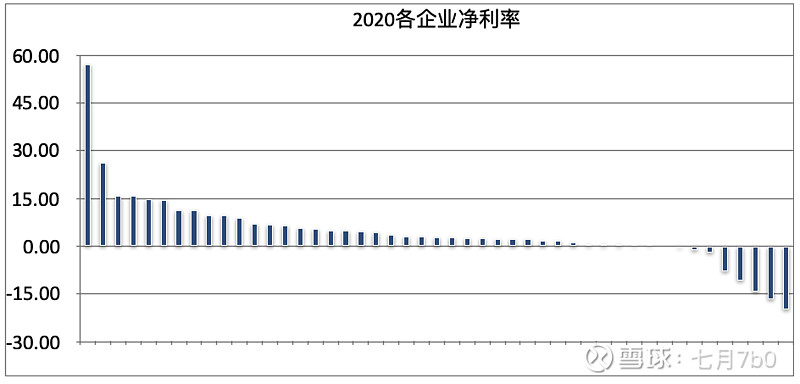

再看看是否是整个行业的净利率都如此低。根据申万行业分类,永辉超市属于一般零售行业。我分析了该行业下的50家企业2020年的销售净利率,其分布如下图所示。可以看出整个行业的销售净利率的差异比较大,永辉超市从这个指标上看在行业中处于中下游位置。

成长能力

成长能力方面:整体看,公司的成长能力还不错,在2017年前都在高速成长,只是2017年以后出现了业绩下滑,直到2020年业绩才恢复到2017年的高点。净利润从2010年3亿到2020年18亿,增长了5倍,年复合增长率20%。

根据公司年报可知,2018年公司营业收入增加20%,归属于上市公司股东的净利润增长-18.5%,归属于上市公司股东的扣除非经常性损益的净利润增长-49.56%。公司的解释是“受员工股权激励费用6.64亿及云创板块亏损影响”。2018-2020年这三年的非经常性损益也比较多。下面重点看看这三年的财务数据:

2018年经营情况

(1)营收增长20%,销售费用增长36%,管理费用增长68%

(2)2018年有2.5亿的非流动资产处置损益(云创股份转让),1.2亿的政府补助,0.9亿的投资收益,以及其他收益等共5.8亿非经常性损益,占整体净利润的40%。

2. 2019年经营情况

2019年净利润15.6亿,扣非净利润10.6亿,非经常性损益5亿(其中投资收益3亿,政府补助1.5亿),占整体利润的32%。三费层面,2019年财务费用增长138%,2亿。

3. 2020年经营情况

2020年净利润17.9亿,扣非净利润5.8亿,非经常性损益12.1亿(其中,金融资产和投资收益这项有11.7亿),占整体利润的68%。营业收入增长9.8%,营业成本、销售费用和管理费用分别增长了10%,12%,14%。

很明显,公司存在的几个问题:一方面,成本上的增长率高于收入;另一方面,公司的利润很依赖于非经常性损益,而这种非经常性损益往往是不可持续的。

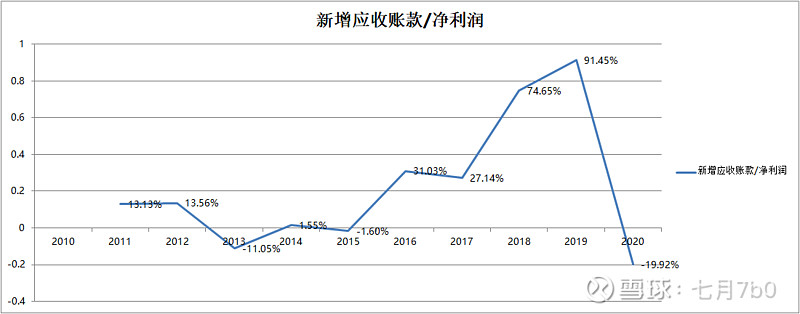

应收账款

应收账款占比高:2016年后企业的应收账款增长很快。尤其是2019年当前新增的应收账款占全年净利润的91%,相当于公司所有的利润都是账款,并没有现金收入。2020年没有新增应收账款,需要分析是公司在应收账款方面的管理能力有所提升,还是其他的什么原因。

估值方面

永辉超市在2018年的最高市值达到了1100亿,而历年来的最高年净利润为18亿,对应了60倍pe,比较高估。分析其历史市盈率也可以发现市场一直给与它比较高的估值。假设将它归为成长型企业,在我的投资体系中,成长型企业估值在25倍左右才会考虑买入,从市盈率趋势图上看近十年都并没有买入机会。如果企业的各项财务数据,比如净利率,ROE都很不错,我可能会太高买入的估值,但也不会超过30倍PE,这样看来,我基本没有买入永辉超市的机会。

公司的核心竞争力

年报中公司是这样自述核心竞争力的“公司坚持以智能中台为基础打造视频供应链的平台型企业,秉承‘融合共享,成于至善’的理念,以永辉特色的合伙人制度为年轻人搭建创业平台”。概括来说有两点:

智能中台。这个个人认为并非是一个两点。目前,很多企业都在科技化,数字化。建立智能中台已经是一个很普遍的常规操作了。

合伙人制度。这个很多企业也都有

整体来看,永辉超市并没有属于自己的护城河,在整个行业中也并没有明显的优势。

总结

分析到这里,基本上已经不满足我继续分析的条件了。净利率太低,成长质量差(成本增长高于营收增长),行业地位不高,应收账款很高,估值不便宜,缺乏护城河...... 因此,我觉得放弃对其做进一步的深入分析。当然,以上分析完全是建立在自己的投资体系上的,并不适用他人,每个人都要结合自己的情况具体问题具体分析。

(最近股市暴跌,加油呀~)