一、发生肾么事了,股票和债券投资者互道SB?

最近股票市场有点惨,管你什么赛道,什么核心资产,只有两个字,乱杀,沪深300一个星期跌了5%+。

当然,最惨的还是三傻投资者,本以为跌了大半年了,估值也不高了,这轮教育股引发的下跌应该没我啥事吧?结果,地产领跌,龙头万科、保利,两天各跌了十几个点。

历史上地产股估值最低的时期,在2014年,是地产周期低点叠加资本市场周期低点形成的:当时万科和保利的最低PB分别为1.04、0.96,PE分别为6倍、5倍左右。而现在,万科估值接近2014年低点,保利PB0.74,PE4.12,已经创造历史新低。

股票市场估值低至0.74的PB、4.12的PE,这是什么概念?意味着在股票投资者看来,公司会在4年内转入巨亏,不排除破产可能。

毕竟,已经爆雷,欠大几百亿债还不上,等着出重整方案的华夏幸福,现在PB0.41倍;付不出工程款,债权人已经开始冻结资产,眼看就要爆雷的恒大,现在PB0.39倍;历史上,16年房地产市场低迷,有过破产“前科”的融创,当时最低估值大约在0.7左右。0.4PB,大约是破产价,投资者觉得重整之后还能剩下0.4净资产的渣渣,0.7PB,大约可以算濒临破产价。

不过,债券市场上却是另一番景象:今年3月和4月,保利地产发行了第一、二期中期票据,期限3年,共募资50亿元,发行利率分别为3.63%和3.55%,保利的债券二级市场交投清淡(大多投资者选择持有至到期),最近一次有成交的19保利发展MTN001,还是溢价成交,对应收益率2.6%。这又是什么概念?4月,十年期国债的收益率在3.2%上下,一年期和五年期贷款市场报价利率(LPR,基本代表了最优贷款利率)分别为3.85%、4.65%,保利发行的3年期债券收益率,仅比十年期国债收益率高40个BP,保利的债券能以如此之低的利率发行和交易,意味着在债券投资者眼中看来,保利地产债务违约的可能性接近于0。

两队人马,观点天壤之别,互道SB......那么,一定有一方是错的!同时也就意味着,可能出现了很好的机会。

二、行稳致远的地产龙头

保利集团,原是总参谋部直属的军队企业,1999年“军企分开”后,正式转为市场化运营,而保利地产承载了保利最重要的业务之一——房地产开发。保利地产2006年A股上市,进入快速发展期,2012年成为继万科之后的第二家千亿房企。由于经营稳健,保利的规模逐渐被恒大、融创、碧桂园等激进扩张的地产企业超越,但保利的销售规模始终保持在行业前五、前六,属于毋庸置疑的地产龙头企业,而从融资成本角度来看,保利2020年整体平均融资成本4.77%,低于碧桂园、融创、恒大等对手,甚至低于万科(6.13%)。

2020年,地产行业强调控的背景下,央行和住建部出台了“三道红线”新规——要求试点房企剔除预收账款的资产负债率不得大于70%、净负债率不得大于100%、现金短债比不得小于1倍。部分房企如恒大,三道红线全踩,而稳健如万科,照样踩了一条(资产负债率大于70%),但保利一条红线未踩,稳健程度可见一斑。

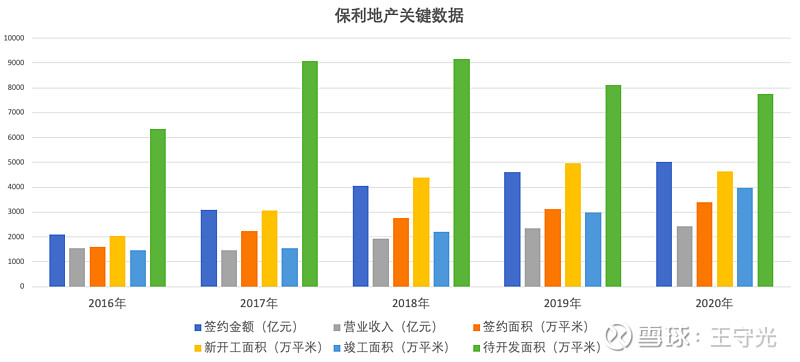

2020年,保利地产实现签约金额5028亿元,同比增长 8.88%,营业收入2432亿元,同比增长3.06%。(由于房地产行业的预售制度,从顾客签订合同、交钱到最终交房,存在2-3年的时间差,房企虽然在预售时就收到了钱,但必须在交房后,才能将相应的销售额确定为收入。因此,当年的销售(签约)金额,通常要经过2-3年的时间才会体现为房企的收入。另外,签约金额含税,最终结转为营业收入的比例约90%)

在年报里扒拉了保利的几个关键数据:

转化成图表:

2020年的营收,对应的是2017、2018年的签约金额,由于部分项目竣工较慢,叠加税收影响,2020年营收高于2016年签约金额,但低于2017和2018年签约金额,从已签约金额和近几年营业收入的差额来看,公司未来3年的营业收入稳中有升是大概率事件。

新开工面积每年都大于竣工面积,形成持续的剪刀差,目前保利已开工未竣工面积大约1.1亿平米,另外有待开发面积7747万平米,能满足公司未来2-3年的开发需求。如果利润率基本维持不变,那么4倍PE的保利3年就能赚回75%市值的利润!

既然市场给了如此低的估值,显然是认为,当前面临的行业性风险要远大于机会。

保利的资产负债表中,占比最大的项目为存货,高达7892亿元,占总资产60%,这部分主要是土地和房子,全部以成本法进行计量。另外占比较高的包括其他应收款、长期股权投资,合计约2400亿,这部分资产主要是因为与其他公司合作开发形成的,为了简便起见,可以大致也视为存货。也就是说,按成本计价的土地+房子大约组成了保利总资产的80%。(现金还占了10%+)

也就是说,保利面临的最大风险,是房价下跌(也可以说是房子卖不出去,但二者基本等价)。保利剔除预收款的资产负债率68.74%,在三道红线之下,即使房价下跌,受到的冲击会小于其他激进的房企。

三、咋办?卖房炒股!

虽然听起来像是耸人听闻地开玩笑,但我是认真、审慎地分析后,得出的结论。

说实话,我个人并不看好房价以及地产行业,无论从人均居住面积、出生人口趋势,还是居民杠杆率来看,都不支持房价的持续上涨。早在2018年,房企领头羊万科就喊出了“活下去”的口号,行业面临的灰犀牛,绝非空穴来风。

不过,以常识来看,房地产行业是一个永续的行业——人永远有住更好、更新的房子的需求,存量的房屋也会因各种原因逐渐退出使用。行业面临的风险也不可过分夸大:行业全体破产是不可能发生的,如果出现风险事件,大概率是经营最稳健的公司得以幸存(保利地产被戏称为“亲儿子”,你猜破产概率有多大?),后续甚至不排除出现像“供给侧改革”一样的结果,剩者为王,强者更强。

但是,即使在如此低的估值和常识加持之下,让我投资房地产企业,仍然会觉得不确定性很大——一旦房价开启下跌,高杠杆下的房企必然会面临很大压力,低估值可以变得更低。而房价下跌与否,影响因素太多,我的分析能力不足,难以判断。

但是,对于手里持有多套房,尤其是投资性房产的人来说,面临的情况就不同了。

房产VS保利股票:

1.影响两类资产价值的最核心变量,都是房价,也就是说,这两类资产的价值,是同向变动的。投资性房产+房贷,对比杠杆运营的保利地产,前者价值的波动率甚至可能更大;

2.单套房产流动性,远差于保利股票,想要快速变现,前者可能要付出10-20%的成本,而后者变现成本几乎为零;

3.从现金流创造角度,保利股票大大优于单套房产:房产的租售比普遍不足2%,而保利股息率高达7%,考虑到未来收入高确定性,股息率至少维持3年是大概率事件,同样多的钱买股票,足够租住大四倍的房子;

4.单套房产面临的政策风险,也高于保利股票,例如,一个政策变动,可能导致学区房价格腰斩,而房子类型各异,遍布全国的保利则没有这个问题;

5.最关键的是,保利股票正以净资产价值的75折打折出售,虽然不严谨,但可以类比为:可按地价和建安成本的75折价格,买入一篮子保利的房产。

以买入=持有的心态来看,按市价买入单套房产,和按成本价75折买入保利股票,后者无疑“香”多了。

这么明显的机会,为啥还是跌跌不休?2021年Q2,主动型公墓基金大幅减仓了龙头地产和保险持仓,减仓比例高达80%。基金经理们的“砸盘”可以直接解释最近半年的走势,至于为啥砸盘,公募基金的收费机制,决定了他们争相对排名、追求管理规模的行为特点,也就必然引起“抱团”,产生这种在我看来不理性的卖出行为也就不足为奇。市场的各种不理性行为,正是理性投资者的长期超额收益来源。

注:本文仅为学习交流记录之用,并非股票推荐。