新能源汽车产业链爆款公司分析(如下公司)

宁德时代:全球锂电龙头

恩捷股份:湿法领先全球供应,成本制胜铸就龙头

璞泰来:盈利拐点向上,负极海外份额提升

先导智能:全球锂电设备龙头,海外客户加速渗透

宏发股份:经营拐点已至,海外布局丰收

具体分析如下

宁德时代:全球锂电龙头

全球锂电池龙头,持续开拓国际一线车企。

公司作为全球锂电池龙头,国内市场份额19年前三季度独占鳌头占比达51.2%(2018年40%),全球占比约26%;

核心竞争力:

1)技术优势+成本领先:

公司重视研发,研发人员4,678 人,从基础材料-电池-回收全产业链,产品技术引领;

规模化下生产成本低于同行,经过多年培育,CATL全产业链一体化布局拥有最完善的锂电材料供应商,采购成本低于同行,同时公司正在推出CTP无模组电池包,将进一步降低成本,构建先发优势;

2)客户结构好:

从海外客户开拓上,目前已与主流大部分车企合作,包括大众MEB平台、奔驰、宝马、PSA、雷诺、日韩丰田、本田、现代等等共11家+海外客户,以及超23家国内车企(含合资);

同时公司获得宝马订单,从2018年中期40亿欧元提升至73亿欧元(集团45亿欧元、中国基地28亿欧元),订单期限为2021-2031年; (略低于LG化学,高于松下、三星、SKI等;)随着公司德国工厂明年产能逐步释放,有望进一步加速海外供应和份额。

3)成本控制好:上下游产业链布局,掌握核心原材料,构建成本优势。

公司已具备在“电池材料—电池系统—电池回收等”电池产业链关键领域的核心技术优势及可持续研发能力。计划自建10万吨正极材料产能,构建成本优势。原材料采购成本上,材料环节成本低于行业20%;

4)产能规模上,在不考虑欧洲扩产下,我们预计2020年产能有望达到60Gwh(含合资厂,合计约100GWh),预计加上欧洲产能CATL规划产能或将位居全球第一。

建议:

公司作为全球锂电池龙头,管理层卓识远见,产业链布局前瞻,凭借强大和领先的研发团队保持技术领先,有望凭借优质产品性能+成本优势在全球动力锂电市场占领重要份额。

风险提示:

下游需求不及预期,政策不及预期,竞争激烈导致价格大幅下跌风险等;

恩捷股份:湿法领先全球供应,成本制胜铸就龙头

全球湿法隔膜龙头。自上海恩捷2010年成立之初,定位于高端湿法隔膜,目前是国内湿法隔膜领域绝对龙头, 收购捷力后国内市占率超50%,其规划产能已达全球第一。

湿法隔膜,高壁垒构筑行业护城河。全球动力锂电集中度高,海外电动化加速下LGC、松下供应链弹性高, 同时隔膜国内恩捷一超多强,凭借成本+规模优势海外渗透率提升。

“技术+成本+规模+客户优势”,供货海外锂电巨头份额提升。

公司核心竞争优势:

1)技术引领,产品品质高:

核心高管均具有技术背景;隔膜产品丰富+技术领先+产品品质高(获得锂电龙 头认可);

2)产能规模全球第一,且拟收购苏州捷力,规模效应凸显,加速行业整合提升议价权。

3)成本制胜,良品率是关键:

技术工艺+领先设备成就高良品率,且规模优势助力成本显著低于同行, 2019年前三季毛利率维持61%;

4)客户优势:”动力+消费”并进,未来有望凭借“大规模供货能力+成本优势+产品品质”持续开拓国内 外高端动力类+消费类锂电客户。

目前公司国内以CATL、万向、比亚迪、国轩、孚能为主,海外是LGC、松 下、三星SDI等为主,通过收购捷力,与帝人合作涂覆膜将加速海外高端市场开拓,提升海外份额,带来业 绩弹性;

建议:

公司作为湿法隔膜全球龙头,产能规模全球第一,拟收购捷力加速行业整合提升议价权,未来有 望凭借“技术+成本+规模+客户优势”,在“动力+消费”领域并进,同时与帝人合作有望加快海外锂电供应, 提升海外供货份额,贡献业绩弹性。

风险提示:

业绩承诺不及预期,新能源汽车政策不及预期、产销不及预期、产品价格大幅下滑风险、产能投 放不及预期

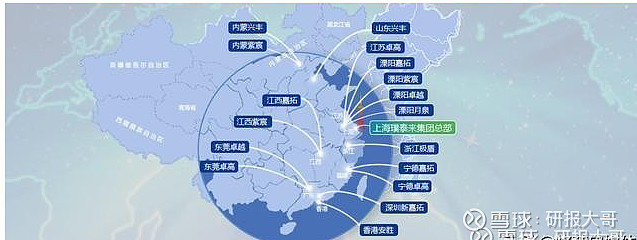

璞泰来:盈利拐点向上,负极海外份额提升

负极材料:

打造负极材料一体化,明年海外LG等客户放量,盈利拐点向上。

核心技术团队出自国内 最早的负极研究机构,产品定位高端人造石墨。下游开拓LG化学、ATL、三星SDI、CATL等市场。其 中海外LG化学放量,公司受益明显。随着公司内蒙兴丰石墨化产能投放,将大幅降低成本,毛利率 单季环比提升,盈利拐点向上。

锂电设备:

涂布机龙头,深度绑定大客户带来增长动力。

深度绑定消费电池龙头ATL、动力电池龙头 宁德时代等,在大客户产能扩张的过程中率先受益,随着募投项目投产,使公司完全具备大规模进 入高端市场的基础,并能部分替代进口产品。

隔膜:涂覆加工龙头,拓展基膜,受益CATL、ATL放量。下游客户包括ATL、CATL、力神、比亚迪 等。

公司具备涂覆配方核心技术,上游子公司浙江极盾布局涂覆浆料,具备芳纶、油性 PVDF 等新 型涂覆工艺。

同时公司向上游湿法基膜延伸,与涂布机业务形成产业链协同。未来该受益于ATL、 CATL涂覆需求提升;

建议:公司是CATL核心供应商,看好其在“负极+锂电设备+隔膜涂覆+铝塑膜”等打造锂电领域 龙头,并持续开拓国内外高端客

户,带来业绩增长;

随着公司石墨化产能投放,盈利迎来拐点,预 计公司2019-2021年净利润分别为7.2/11/13.48亿元。

风险提示:下游需求不及预期,政策不及预期,竞争激烈导致价格大幅下跌风险等

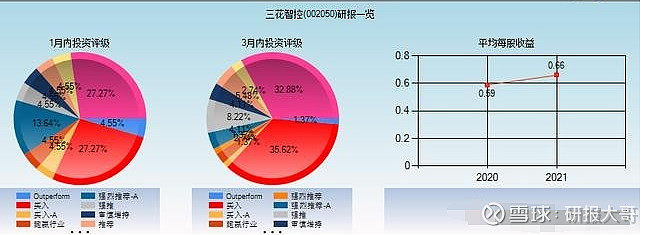

三花智控:新能源车热管理领先,将迎来放量

深耕传统制冷零部件领域35余年,龙头地位凸显。

公司在制冷零部件领域拥有30多年积淀,围绕制冷 零部件,从空调制冷领域,逐步拓展至汽车热管理零部件、微通道换热器、洗碗机咖啡机系统及零部 件领域,在家电与汽车空调制冷控制元器件领域居世界前列。

新能源汽车热管理业务占比提升,下游订单充裕。公司在新能源车热管理领域,电子膨胀阀具备全球 竞争力,并自主开发了电磁阀、车用水阀、电子油泵、电子水泵、板换、油冷器等一系列新能源汽车 热管理相关零部件。

竞争力凸显:

a)车用电子膨胀阀技术领先;

b)成本竞争优势,规模化优势;

c) 热管理部件产品丰富,逐步从零部件向组件、子系统发展,提高产品价值量。

d)客户结构优异,在手 订单充裕:目前已开拓如法雷奥、马勒、特斯拉、大众、奔驰、宝马、沃尔沃、通用、吉利、比亚迪、 上汽等客户的订单,最大单车货值已近5000元。新能源车业务占比提升至2019H1的43%(贡献收入3.28 亿)。

我们预计随着2020年及以后国际车型量产销售(Model3、大众MEB新车型等),公司新能源汽车 热管理业务将保持高增长。

传统制冷空调部件下游需求底部,商用制冷业务稳健增长。

公司作为制冷控制元器件全球龙头,其电子膨胀阀、四通换向阀、微通道换热器等主要产品市场占有率位居全球第一。

短期看公司下游空调行 业需求疲软处于行业低点,中长期看,绿色高效制冷行动方案提出了制冷产品市场能效水平提升,同时年底空调能效等级提升政策有望落地,将加快变频空调普及,提高电子膨胀阀需求

建议:公司作为制冷控制元器件全球龙头,持续巩固领先地位。三花汽零新能源汽车热管理业务, 开拓国际一线车企订单饱满,将受益全球新能源车销量增长

先导智能:全球锂电设备龙头,海外客户加速渗透

技术内核+把握产业趋势,成就新能源高端装备龙头企业

全球锂电池头部客户占有率第一,锂电卷绕机市场占有率排名第一

电池企业大幅扩产,设备企业进入向上景气期

海内外动力电池企业2020/21年规划新增产能分别约193/213GWh。假设产能利用率为60%-80%,单GWh设备 投资额约2-2.2亿元,预计锂电设备2020/21年新增市场空间分别约340、375亿元。

龙头设备供应商将受益于动力电池龙头客户集中度的加速提升。

整线服务经济性更高,提升客户产值绑定合作

推出一体机产品及整线服务。设备一致性提高产品稳定性,帮助客户实现单GWh更高的产值。

从收入对比看,下游头部企业愿意为增强的技术+服务能力支付溢价,放大规模效应,与设备商长期稳定合作。

切入海外供应体系,打造全球设备龙头

长期以来CATL为公司第一大客户。截止1H19,在手订单合计54.01亿元。其中CATL,订单合计13.86亿元, 占比约26%。

18年12月Tesla签订4300美元采购合同;19年1月与Northvolt签订19.39亿元的长期业务合作。

品类扩张丰富业务线,贡献收入新增长点

发挥成套设备开发优势,业务拓展至3C、智能物流领域、及新能源车多元业务产线。

19年8月募投项目包括3C智能设备,据公司测算,预计前三年销量分别为600/900/1000台,收入为 3.19/4.49/5.32亿元。

建议:在全球电动化浪潮下,作为国内锂电池设备龙头企业,已成功进入国际供应链体系,预计未来盈利将充 分受益于下游锂电池企业的大幅扩产。

同时,公司打造高端装备研发平台,新产品以及新应用不断带来新的增长。

宏发股份:经营拐点已至,海外布局丰收

公司深耕继电器行业超过三十年,全球份额约15%,在海外建立了本土化市场运作网络,配套完 整产业体系与一体化技术研发实力,人均效率与良品率行业领先,业务涵盖工业、能源、信息、 生活等多个领域。

1)高压直流继电器方面,已进入大众、特斯拉、现代、奔驰等标杆客户供应链,将迎来欧洲电 动车需求的跳跃式增长,明年增速有望超60%

2)电力继电器方面,电表行业显著回暖,国网招标量同比增长40%、海外需求增速超过20%, 明年国内新一代智能电表放量,明年增速有望达15%

3)功率继电器方面,降幅企稳,明年有望复苏;汽车继电器方面,收购海拉集团继电器业务, 全球份额增厚至10%以上,有望基于协同效应获得加速扩张

4)其他业务方面,工控继电器受益于全球制造业回暖,信号继电器受益于5G商用加速,低压电 器稳健推进,氧传感器、薄膜电容等新兴业务增势迅猛

建议:整体看,公司积极推进海外布局,随着竞争对手收缩产业布局,公司未来全球份额将 持续提升,未来三年将充分受益于电动车、智能电表等需求放量。

风险提示:宏观经济增速不及预期、产能扩增进度不及预期、市场竞争加剧

拓普集团:国内NVH龙头,特斯拉底盘件核心供应商

公司深耕NVH领域15年,涉足EVP、IBS转型智能驾驶。公司是国内汽车NVH领域的龙头企业, 2018年收入规模近60亿元,主要产品包括橡胶减震、内饰功能件和锻铝控制臂。2017年公司募集 24.6亿元,涉足EVP和IBS转型智能驾驶,2018年贡献收入1.26亿,预计2022年5月全面投产。

1)客户结构优质,未来或领先行业复苏。公司客户主要是吉利、通用等国内外一线车企,前5大核 心客户收入占比高达64%。目前国内汽车行业正在经历一轮大洗牌,在经历18、19年两年负增长后, 预计19年行业将进入存量竞争阶段,市场会快速向龙头一线车企集中。我们认为,由于公司客户结 构优质,20年开始可能会跟随一线车企率先复苏。

2)公司是特斯拉产业链弹性最大的标的之一,估算50万Model 3&Y对应40%+业绩弹性。

公司是国 产特斯拉M3 NVH零部件核心供应商,单车价值量5000-6000元。公司早在2016年就进入特斯拉供应链,主要供应M3,单车价值量700-800元。

目前已经进入国产特斯拉M3供应链,单车价值量 5000-6000元。国产特斯拉M3预计将在19年年底达产,我们假设净利率10%,15万M3将给公司带 来7.5亿-9亿收入,7500万-9000万净利润,以19年预期收入和净利润为基数计算,2020年特斯拉项 目增厚公司收入和净利润的幅度分别为15-18%、14%-16%。

中期看,50万国产M3&MY预计贡献收 入20亿以上、净利润2亿,收入和净利润增厚幅度都在40%以上。

建议:国产特斯拉量产+中国车市存量投资机会+智能驾驶持续放量,公司开始进入三大核心逻辑兑现期。

风险提示:特斯拉产能爬坡不及预期,销量不及预期,竞争加剧导致价格下降风险;

新能源汽车产业链重点公司估值表(截止2020.1.10)

微信号:团长 fjq724673923