结论:银行经营结果依赖于宏观经济,目前银行经营环境比较困难,由经济低迷与降息周期两者叠加导致,目前已处于底部区域,未来经济向上与加息周期双击可期待。

目前的银行业比较困难,其困难主要来自于两个方面,一是经济发展进入困难期,导致银行资产质量进入下行期,信用成本高企。二是由于经济比较低迷,央行为了促进经济发展进入降息周期,为了促进利率市场化提高存款利率上浮幅度,导致银行存贷利差下降。央行始2012年六月份以来已连续七次降息,并持续提高存款利率上浮幅度,按我的毛估估,存贷利差从4.56%下降至目前的3.15%,下降幅度达31%。这就是目前银行业的新常态,这两者不利因素的叠加导致银行增长趋势受阻。呵呵,实际上,在银行经营环境的波动中,这两者往往都是结伴而行。

在这里,我有必要告诉大家的是,这不是银行未来的长期趋势,属于银行经营环境或者说宏观经济波动导致银行业景气度波动,属于周期性景气度波动而已。既然是周期性波动,目前处于景气度下行期或者说底部区域,那么未来进入景气度上升期也是必然过程。所以,对那些认为银行未来业绩将长期低迷的观点,我们就一笑了之吧,市场上本来就没多少人能了解银行业嘛。

在此,我们可以得出一个结论:由于银行经营依赖于经济发展,所以,银行景气度波动与经济发展波动正相关,经济向好了银行自然就好。现在是经济低迷与降息周期两者叠加的困难,未来是经济向上与加息周期的双击。如同04年至07年的一轮加息周期。

附图一:存贷利差趋势图

目前利率处于历史最低区域,以一年期基准利率来看,贷款利率4.60%,过去25年算术平均利率6.91%,撇开这一轮降息周期不断创新低,贷款利率历史次低位5.31%;一年期存款利率加平均30%上浮幅度为2.28%,过去25年算术平均利率4.30%。目前一年期存款基准利率1.75%,存款利率历史次低位2.25%。在不考虑活期存款利率的存贷利差,目前是2.32%,处于历史最低位,历史次低位3.06%。

在这里有必要说一下的是:目前我国存贷利差处于全世界中低位区间,低于大多数国家或地区。在这里,最遗憾的是我们的博士竟然不知道我国银行存贷利差处于全世界中低位区间,不知道我们的银行收费处于最低国家之一。由我们广大银行员工刻苦努力、任劳任怨构成生产力与竞争力的大幅提高结果,竟然迎来银行暴利的指责,这是个黑色幽默。在这里,不得不说的是,我国的银行,现在成为不是弱势群体的弱势群体。

也就是说,不管是国家的经济发展,还是银行的经营活动,都不可避免的存在周期性波动,这是经济活动过程中的应有之义,具有合理性与必然性。经济发展也好,银行经营也罢,人们爱爱也是,高潮以后是低迷,低迷以后是高潮,周而复始,生生不息,这是自然规律。嗯,现在处于低迷期。

上面说了,银行经营困难来源于宏观经济发展的困难,那么宏观经济的困难来自于或者说源头在哪里呢?宏观经济的困难主要也来自于两个方面,一是产能过剩,导致PPI(全国工业生产者出厂价格指数)持续下降即实质性通货紧缩状态。产能过剩的结果是供大于求,造成库存增加、价格下跌与利润下降,企业不敢也不能扩大生产,导致通货紧缩;通货紧缩就是变相提高企业融资成本,降低资本回报率,造成企业经营困难,高杠杆企业的还款能力下降;所以通货紧缩是企业大敌,其伤害大于通货膨胀。二是房地产业的大幅上涨,导致企业成本(主要是固定资产成本与劳动力成本)大幅增加。这两个因素的叠加形成企业运行新常态,导致宏观经济发展进入低迷期。

这里的逻辑关系是:由产能过剩导致企业经营困难、导致经济低迷,而不是经济低迷导致企业经营困难。这好比是:由于股价下跌导致指数下跌,而不是指数下跌导致股价低迷。

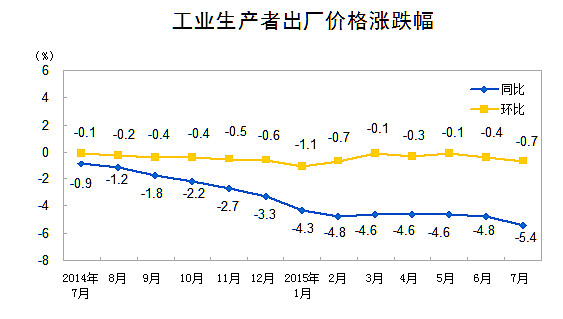

附图二:PPI趋势图

请看相关数据:2015年7月份,全国工业生产者出厂价格环比下降0.7%,同比下降5.4%。工业生产者购进价格环比下降0.6%,同比下降6.1%。1-7月平均,工业生产者出厂价格同比下降4.7%,工业生产者购进价格同比下降5.6%。(来源于统计局报告)

其实,目前宏观经济发展趋势进入困难期或者说下行期,是经济发展的自然波动,属正常的周期性经济波动,没什么大不了的。同样的道理,既然是经济活动中正常的周期性波动,那么未来进入上升期也是必然,我们需要做的就是耐心的等待着,等待着宏观经济周期性波动的上升期。

对于宏观经济发展趋势的判断,我主要关注三个经济活动的先行指标,一是PPI(全国工业生产者出厂价格指数)的由负转正,最起码该出现向上拐点。二是发电量的相对增长速度提高。三是货运量的相对增长速度提高。以上三个方面,现在还没有出现明显拐点,意味着经济低迷将继续,意味着银行整体将继续低迷一阵子。

另外,在这里重复一下我对市场上两个似是而非观点的看法

1,看世界各国存贷利差数据趋势,没有数据证明利率市场化会明显降低存贷利差,更别说利率市场化会导致银行亏损。说白了,银行的信贷或者说资金本质上也是商品,存贷利差的波动取决于资金的供求关系。从其中的逻辑关系来说,银行的经营结果波动与利率市场化相关性不大,与宏观经济波动的相关性更大。

2,互联网的出现会影响银行的部分业务模式,但不会发生颠覆性或者说根本性改变,更不可能颠覆银行业。说白了,互联网只不过是一种工具、一个平台,你互联网企业可以运用这个东东搞银行,我银行也可以运用互联网嘛,充其量你拥有先人一步的优势,仅此而已。在我看来,在银行这一特殊行业,银行+互联网相比互联网+银行更容易发展。何况前两年被大家公认将颠覆银行的余额宝与阿里银行发展也不过如此嘛。

注:企业融资成本有两个含义,一个就是名义利率即银行的贷款利率,一个是实际利率,实际利率=名义利率-PPI上涨幅度。所以,虽然现在银行贷款利率看起来不高,但加上PPI的下降幅度就很高,在通货膨胀的过程中,看起来银行贷款利率很高,但减去了PPI上涨幅度以后,实际利率不高的。比如说现在的贷款利率4.60%,PPI指数同比下降5.4%,两者相加,企业贷款的实际利率为10%;比如说07时的贷款利率7.47%,假如那时候PPI指数同比提高5.00%,那么实际利率只有2.47%。所以说,现阶段企业的融资成本是相当高的,通货紧缩会提高企业融资成本。