遗忘的逍遥2021-05-14 05:25老先生:请参阅

三、1.兴业银行2020年总资产 营收 净利润

总资产 同 比 营 收 同 比 净利润 同 比

2010 1.85 39.1% 434 37.3% 185 40.1%

2011 2.41 30.3% 598 37.7% 255 37.8%

2012 3.25 34.8% 876 46.5% 349 36.8%

2013 3.65 12.3% 1092 24.6% 415 18.9%

2014 4.41 20.8% 1248 14.3% 475 14.4%

2015 5.30 20.2% 1543 24.6% 506 6.52%

2016 6.09 14.9% 1570 1.74% 543 7.31%

2017 6.42 5.41% 1399-10.8% 527 -2.9%

2018 6.71 4.51% 1582 13.1% 612 16.1%

2019 7.15 6.55% 1813 14.6% 667 8.98%

2020 7.89 10.3% 2031 12.0% 676 1.34%

2021 8.75 11.0% 2295 13.0% 757 12.0%

—————————————————————————

截至2021年一季度末

杭州银行(600926.SH)、宁波银行(002142.SZ)等城商行手续费及佣金净收入增幅较大,且明确提出了与理财业务有关。其中,杭州银行手续费及佣金净收入为12.34亿元,相较2020年同期的4.99亿元,增幅达到140.35%。宁波银行在其业绩报中表示,该行在报告期内实现手续费及佣金净收入17.92亿元,其中财富管理手续费及佣金收入为10.95亿元,同比增长65.01%。

在股份制银行中,平安银行、招商银行、光大银行、浦发银行、兴业银行等,都在强调财富管理业务的重要性。以平安银行为例,截至3月末,平安银行的财富客户达到98.86万户,较2020年末增长5.8%。私行达标客户6.25万户,增长9.1%;私行达标客户AUM规模超1.23万亿元,增长9.2%。在此推动下,今年第一季度,平安银行实现财富管理手续费收入25.38亿元,同比增长50.2%。其中,代理基金收入12.08亿元,同比增长289.7%;代理保险收入4.91亿元,同比增长63.7%;代理理财收入1.77亿元,同比增长78.8%。

银行业理财登记托管中心发布的中国理财市场2021年一季度显示,截至3月末,理财市场规模达到25.03万亿元,同比增长7.02%;全市场新增理财投资者817.15万个,达到4979.63万,今年前3个月累计实现理财投资收益2095.83亿元。此外,该报告显示,截至2021年一季度末,净值型理财产品存续规模18.28万亿元,占比73.03%,较2020年同期提高23.88个百分点。

融360大数据研究院监测数据显示,净值型理财产品发行数量一直保持增长趋势,2021年一季度净值型理财产品发行量共6620只,环比增长0.85%,同比增长66.46%。其中,1月、2月、3月发行量分别为2208只、1824只、2588只。

从上市银行公布的2021年一季报可看出,多家银行净值型理财产品规模占比大幅提升。如截至2021年3月末,平安银行非保本理财产品余额6866.30亿元,较2020年末增长5.9%。其中,符合资管新规要求的净值型产品规模达5218.28亿元,较2020年末增长12.6%,占非保本理财产品余额的比例由上年末的71.5%提升至76.0%。再如长沙银行(601577.SH)在其业绩报中披露,截至2021年一季度末,该行净值型理财产品余额达449.84亿元,较年初增加22.65亿元,净值型理财产品占比达到87.59%。

—————————————————————————

银保监会数据显示,截至2021年3月末,个体工商户贷款余额5.4万亿元,同比增长29%,高于各项贷款增速16.4个百分点;贷款户数达到1834万户,同比增长25%,5年实现翻番,信贷覆盖面持续扩大;信用贷款余额8939亿元,同比增长68%,占个体工商户贷款比重16.5%,同比提升4个百分点,信用贷款比重明显提高。2021年前3个月,新发放的普惠型个体工商户贷款平均利率约6.2%,较2020年平均水平下降超过0.3个百分点,较2019年下降超过1.3个百分点,个体工商户融资负担不断降低。

针对个体工商户的实际困难,我国及时出台实施贷款阶段性延期还本付息政策,2020年以来通过续贷累计为个体工商户提供了3894亿元“无缝衔接”的资金周转支持。针对小店经济、旅游服务从业者等受疫情影响较大的个体经营者,我国出台了信贷帮扶措施。银保监会联合税务总局,深入推进“银税互动”,将个体工商户纳入政策受惠范围,3月末个体工商户“银税互动”贷款余额107亿元,同比增长超过4倍。

—————————————————————————

根据报告,2020年,境内商业银行归属于母公司股东的净利润合计13,002亿元,同比增加268亿元,增幅为2.10%,较2019年6.08%的增幅有所下滑。

其中,邮储银行以5.36%位居增速第一,招商银行以4.82%的增速紧随其后,中国银行增速为2.92%,其余五家商业银行增速均不足2%; 境外银行归属于母公司股东的净利润合计4132亿元,同比减少3437亿元,平均降幅高达45.40%,较2019年3.73%的平均降幅存在较大幅度下滑。 而受信用损失计提影响,境外银行归属于母公司股东的净利润几乎呈现腰斩状态,其中富国银行降幅达90.97%。

2020年,境内商业银行拨备前利润总额合计25237亿元,同比增加1343亿元,整体增幅为5.62%,较上一年度增幅(7.10%)下降约1.48%——增幅下降程度远低于同期归属于母公司股东净利润的下降程度(3.98%)。“整体来看,不论对于境内商业银行还是境外银行,减值准备的计提是造成盈利能力大幅波动的主要因素。”报告称。

—————————————————————————

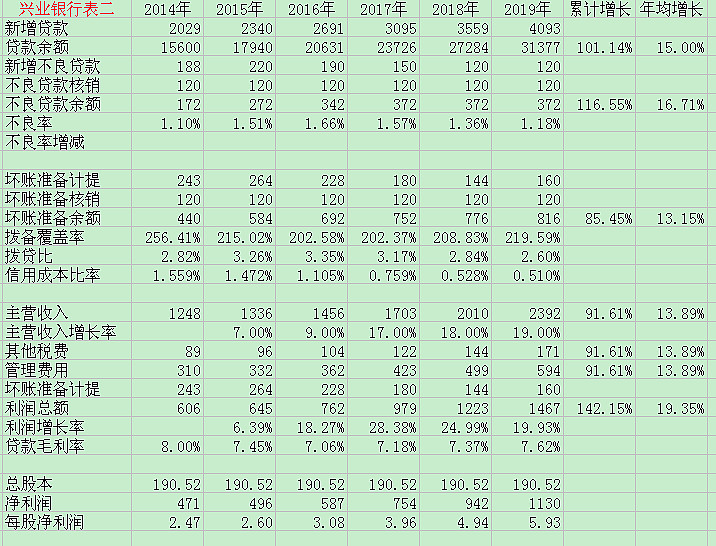

根据兴业银行发布的2020年年报,全年实现营收2031.37亿元,同比增速为12.04%,实现营业利润765.47亿元,同比增速为3.07%;实现归母净利润666.26亿元,同比增速为1.15%。截至2020年年末,兴业银行总资产达到7.89万亿元,同比增长10.47%;存款规模为4.04万亿元,同比增长7.55%,贷款规模为3.97万亿元,同比增长15.23%。公司净息差为2.36%,年化ROE为12.62%,同比下降1.4个百分点。

2020年,兴业银行实现营收2031亿元,同比增速达到全年高点的12.04%,较前三季度的11.1%进一步提升,其中,利息和手续费净收入增速分别为17.4%和24.2%,量价齐升下全年利息净收入增速逐季提升,同时手续费收入高增长锦上添花,主要来自投行和大资管业务上的靓丽表现。

—————————————————————————

4月12日,央行公布了3月的金融统计数据:M2同比增长9.4%,增速较2月回落0.7个百分点;M1同比增长7.1%,增速较2月回落0.3个百分点;新增人民币贷款2.73万亿元,同比少增1200亿元;人民币贷款余额同比增加12.6%,增速环比下降 0.3个百分点;社会融资规模新增3.34万亿元,同比少增1.84万亿元,社融增速回落至12.3%;社会融资规模存量为294.55万亿元,同比增长12.3%。

3月新增贷款规模超市场预期,对公中长期贷款一如既往保持高景气度。3月新增信贷2.73万亿元,同比少增1200亿元,一季度新增信贷7.67万亿元,同比多增5741亿元。总体来看,3月新增信贷同比减弱符合市场预期,但2.73万亿元的绝对值水平超市场预期,信贷需求比较强劲。3月社融增量3.34万亿元,同比少增1.84万亿元;社融存量同比增加12.3%,增速环比下降1个百分点。

2017至2020年,中国银行业累计处置不良贷款8.8万亿元,超过之前12年的总和,当前资产负债表已非常干净,也为估值修复打下了基础。

银行将利用延长的过渡期逐步来完成对存续理财产品的处置,防止这些资产归表后对资本成本和拨备形成巨大冲击,预计60%-70%的存量非净值型理财产品(5万亿-5.9万亿)将在2021年底前完成压降。银行在2019年和2020年分别完成了5.7万亿和4.8万亿元非净值型理财产品的压降。

—————————————————————————

中国经济的晴雨表是货币政策。

此处先解释一下即将提到的金融名词:M0、M1、M2。

在国际货币基金组织的划分中三个层次分别是:

M0=流通于银行体系之外的现金

M1=M0+银行活期存款(狭义货币)

M2=M1+储蓄存款+定期存款+政府债券(广义货币)

而我国的货币层次却有自己的划分体系,与国际相比更加细致,分别是:

M0=流通中的现金

M1=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款

M3=M2+金融债券+商业票据+大额可转让定期存单等

由于M2对货币流通状况的分析占据非常重要的地位,被各国视为调控目标,中国货币供给量的统计指的也是M2。简单来说,M2就是流通中的现金、活期存款、定期存款,只是中国与国际界定的标准不同,只要搞清楚这点就可以,不必在意复杂的金融名词,一句简单的话:M2就是钱。

—————————————————————————

经济开始拐头向下,但物价反而上行

受益于去年低基数,一季度GDP同比增速创历史新高,达18.3%,剔除2020年一季度低基数影响,今年一季度比2019年一季度增长10.3%,两年平均增长5.0%(以几何方法计算两年平均值)。这个增长水平确实非常亮眼,几乎将疫情对经济的影响都消除了。

但是作为资本市场投资者,除了要关注经济总量运行特征,还要关注经济的趋势性变化,因为资本市场走势与经济运行的波动特征相关性更强。

详细分析一季度经济数据,可以发现经济环比增长已经开始趋于下降。首先一季度GDP环比增速处于多年低位。过去较长时间里中国季度经济环比增速都在1.5%左右,运行较为稳定,去年一季度受疫情影响环比跌到了-9.3%,之后二季度环比增长快速上升到10%,三四季度环比增长也在3%以上,但是今年一季度环比增长已经降到了0.6%,成为十多年来的最低值(除了去年一季度之外)。

国内物价稳步上行。去年CPI从年初的5.4%下行至年末的0.2%,核心CPI从年初的1.5%下行至年末的0.4%。随着国内经济正常化,商品价格上涨,今年CPI和核心CPI都将恢复上行,核心CPI从1月的-0.3%上行至2月的0.0%,PPI更是从1月的0.3%上行至2月的1.7%,二季度CPI和PPI还将继续快速上行。在这种通胀走势背景下,债券市场仍然难有作为。

遗忘的逍遥2021-05-13 05:35老先生不好意思,我想做个试验,看看结果怎样?

我知道你的意思,我已恢复。

遗忘的逍遥2021-05-13 05:32老先生:请参阅

三、1.兴业银行2020年总资产 营收 净利润

总资产 同 比 营 收 同 比 净利润 同 比

2010 1.85 39.1% 434 37.3% 185 40.1%

2011 2.41 30.3% 598 37.7% 255 37.8%

2012 3.25 34.8% 876 46.5% 349 36.8%

2013 3.65 12.3% 1092 24.6% 415 18.9%

2014 4.41 20.8% 1248 14.3% 475 14.4%

2015 5.30 20.2% 1543 24.6% 506 6.52%

2016 6.09 14.9% 1570 1.74% 543 7.31%

2017 6.42 5.41% 1399-10.8% 527 -2.9%

2018 6.71 4.51% 1582 13.1% 612 16.1%

2019 7.15 6.55% 1813 14.6% 667 8.98%

2020 7.89 10.3% 2031 12.0% 676 1.34%

2021 8.75 11.0% 2295 13.0% 757 12.0%

遗忘的逍遥2021-05-09 05:52贷款毛利率 = 主营利润/主营收入 ?

是否有点净息差的含义?

对于制造业就是销售毛利率?