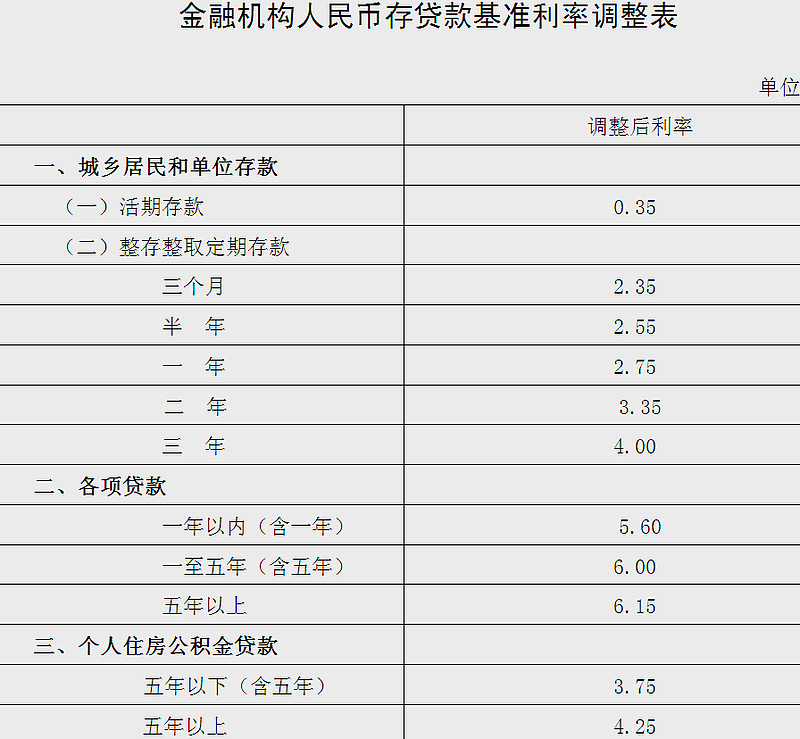

中国人民银行决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并。(.央.行)

附件:利率调整一览表

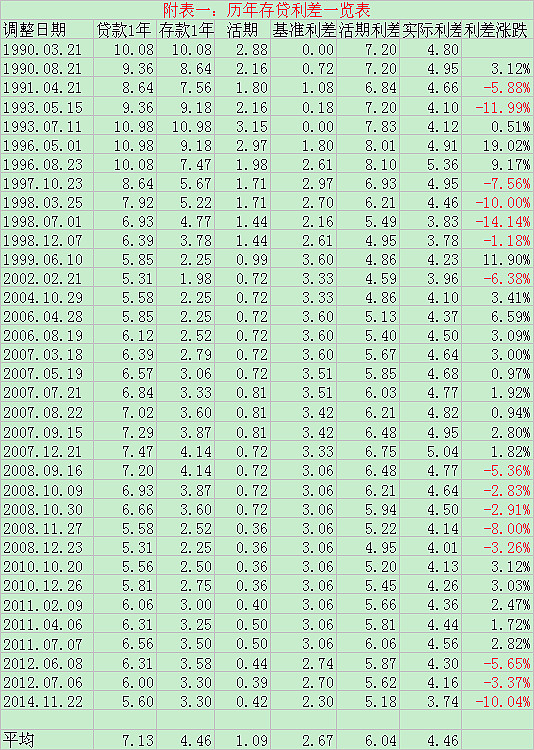

附件:历年利率调整一览表

| 发布于: 修改于: | 雪球 | 转发:153 | 回复:320 | 喜欢:83 |

实际利差是怎么计算的了?

看老股民的评论。

对于银行,无论加息,降息,都说利空;对于保险,无论加息,降息,都说利好。这世界还有公理没有其实大家都预期降息了嘛,没看见今年的债券涨的都不像样了吗?大家都说中国还有大幅降息的空间,其实不是的,明年最多就一次,仅此而已。

供需关系决定价格。在未下调贷款基准利率以前的近几个月,各大银行和各股份行的贷存比是下降的,说明当时好的贷款客户难找,而其他客户,银行认为贷款价格无法充分弥补风险。难道价格下跌了银行反而愿意以更低的价格放贷给他们了?我国经济的问题是产能过剩,通过增加小微企业只会使产能过剩更加严重,他们当中的大多数会怎样难道银行不能预见?所以我认为银行采用以价换量的可能性微乎其微。当然,针对优质客户,贷款基准下调对银行业绩构成利空,但影响不会很大,并且可以通过对议价能力弱的客户上浮贷款利率予以适当补贴。而且,由于优质客户难求,我认为各大行和各大股份行对存款的需求会降低,从而不会出现所有银行上浮20%存款利息的情况,而是小银行会上浮20%,而资金充裕的股份行和大行只会小幅度上浮。

老先生资产证券化对银行有什么影响啊

就这一次央行不对称降息对银行经营业绩利空的角度来看,真没必要过度解读。就不对称降息对业绩的影响来看,法定利差的降低幅度与2012年六月份、七月份的两次降息相当,我们可以看看2013年银行的经营业绩增长如何就知道了。去年的业绩,就影响最大的招商来看,2013年主营收入同比增长16.97%。实现净利润同比增长14.29%,拨备前利润同比增长20.72%。

有必要过度解读其利空吗?不!没必要的。

就在这里毛估估一下招商明年的影响吧,就剩取今年中报数据,明年的日均数据在今年中期期末数据加20%计算,假设明年定期存款利率一浮到顶,维持不变。假设不管是存量还是增量全部降低0.30个百分点利息收入(一年期贷款利率降低0.4个百分点,六个月贷款利率没变,一至三年期利率降低0.15个百分点,三年期以上降低0.4个百分点。)

1,活期存款利息支出增加6亿元。(20000*0.0003)

2,定期存款利息支出零增长。

3,贷款利息收入减少87亿元。(29065*0.003)

4,新增贷款增加利差收入193亿元(4844*0.04)

5,中间业务收入增加150亿元,同比增长25%左右。

以上五项加加减减增加主营收入250亿元。2014年主营收入大概在1670亿元左右,2015年主营收入同比增长14.97%左右。

大家可以看见,以影响最大的招商银行来看,明年的主营收入依然可以同比增长15%左右,有必要过度解读不?

不对称降息对银行业当属利空。但要充分看到,目前银行股的PE/PB。都包含着这类预期。 此次不对称降息,是帮银行股掉了一只鞋子。

联系到港股通开通前那一片热乎劲。与此次降息引起的种种担忧,或多或少体现出人性的脆弱。你若投资银行股,就得有一种时刻等待坏消息,逐个明朗的心态。有一种过地雷阵的果敢。

或许起点就在某个风雨后。

最后图表"历来存贷利差一览表"最后几行的利差数据应该没有包括浮动利率的吧?

记得老股民曾经断定,银行要升息才行的,现在反而降息了,是怎么回事呢?

所有人都认为银行要扑街时,预测星期一银行要大涨。信不?