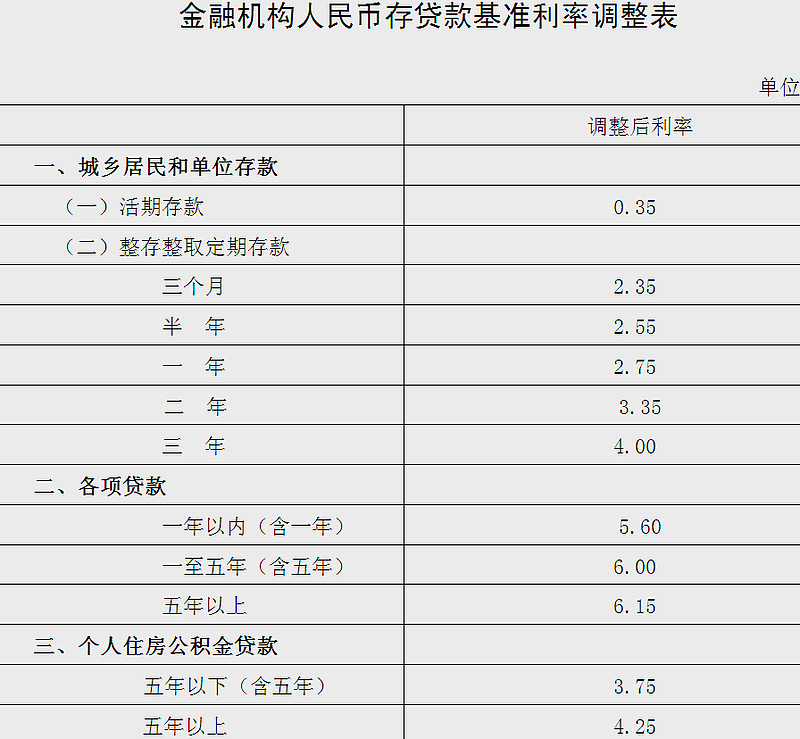

中国人民银行决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并。(.央.行)

附件:利率调整一览表

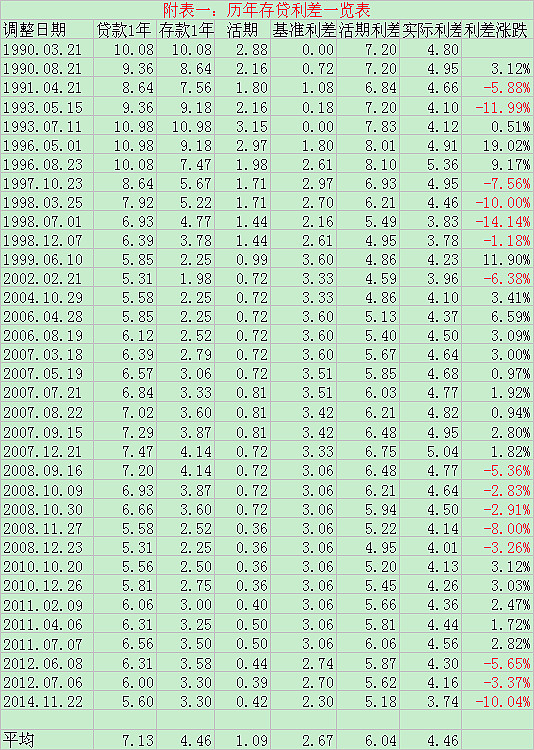

附件:历年利率调整一览表

| 发布于: 修改于: | 雪球 | 转发:153 | 回复:320 | 喜欢:83 |

进场吧!

非对称降息并不能实质解决企业融资难的问题,在国内银行永远以抵押物为先的前提下,最终受益的还是房地产业。估计接下来会频繁出现房地产商过桥提前偿还贷款后再贷的现象。房地产股可以又重新进入考虑范围了,尤其是之前受资金链断裂困扰的中小发展商更值得关注。但对整个证券市场应该没能赶上多大好处,半年期的融资成本压根就没降。并且存款利率浮动空间加大,实质能推动多少资金入市,尚待观察。无可否认,对银行业来说确实不是好消息,但影响也有限。但总体来说,此次降息,不过是重新平衡了一下大少爷和二少爷的生活费的一个动作。除非以此做起点,进入了常态化的降息周期,则另当别论。

降息对银行怎解读?$兴业银行(SH601166)$

实际操作上来看,小微企业不可能拿到基准利率的贷款,便宜了大中型国企.

肯定是利空,存款利率降低,但是银行都会上浮,等于没降,贷款利率却真真的降了0。4,估计明年后年利润增长率为0

老股民,你那个利率表里怎么会搞出一个半年期贷款基准利率来呢,好像没有这个说法吧?一年以内含一年都是按一年期执行。

转正式文件:

人民银行已要求金融机构从促进经济社会发展的大局出发,切实承担社会责任,牢固树立金融服务实体经济的理念,贯彻落实好宏观调控导向,根据基准利率的调整合理确定贷款利率水平,并通过市场利率定价自律机制引导金融机构降低企业融资成本。---------这句话,应该可以解读为打压银行和保险(金融机构),这是警告金融机构的头头脑脑,要顾全大局,否则[卖出]

央行负责人解读本轮降息 我的一点解读!

【央行负责人解读本轮降息】

1、引导社会融资成本下行,缓解企业融资成本高问题;-------降息是一方面打压利润丰厚的银行和保险,另一方面支持负债率高的实业和行业!

2、属中性操作,现在不需要对经济采取强刺激;--------这是调结构,不是放水! 而且,就是因为不想放水,才出招转移支付企业利润,不能够一半的利润总是让银行业赚了,别人还怎么搞实体经济啊!

3、非对称式降息降准,将直接降低贷款定价基准,同时维护存款人合理实际收益,扩大居民消费;--------------存款人惹不起,稳定金融局面,特别是资金面不出问题!

4、存款利率浮动区间扩大,金融机构自主定价空间拓宽。-------默许高息揽存!

一孔之见,仅供参考!欢迎认真的探讨和批评指正!

网页链接

机构看来又提前知道消息了,不然怎么提前一周就通过大宗交易大肆减持银行股?这也反映了股市机构的散户情结。