兴业银行2013中报初探

结论:兴业银行上半年业绩超预期,市场价格低估,值得继续持有。

兴业银行七月份实施10 股送5 股,送股后总股本190.52亿股。上半年实现净利润216.38亿元,同比增长26.52%,季度环比下降2.88%,主要是由于二季度特别大的拨备计提造成。按拨备前利润看,上半年同比增长32.45%,季度环比增长14.43%,这是个相当了不起的增长率,超过我的毛估估预期。

假如按新增贷款2.5%拨贷比来计算,那么就可以释放净利润46亿元,上半年合计实现净利润262亿元,同比增长53%。意味着上半年实际实现每股净利润1.38元,而不是现在的1.14元。

兴业银行上半年实现每股净利润1.14元,每股净资产9.67元,今日收盘价10.32元,按下半年等同于上半年业绩,那么兴业银行目前的动态市盈率4.53倍,动态市净率正好1倍。按目前的情况来看,兴业银行下半年的实现利润将高于上半年,意味着这两个动态指标将有所降低。价值低估,值得持有!

嗯,就马马虎虎说一下吧:

一,资产负债

兴业银行上半年总资产35772.78 亿元,较期初增长10.04%;各项存款余额20822.46 亿元,较期初增长14.83%;各项贷款余额13390.77 亿元,较期初增长8.94%。存款继续快速增长,总资产或者说同业资产增长势头减缓,贷款增长中规中矩。

资本充足率满足新规监管要求,期末资本净额达到2426.12 亿元,核心一级和一级资本充足率达到8.78%;资本充足率达到11.10%,核心资本充足率相比年初有所提高,意味着未来不需要股权融资也依然可以做到中速增长。

兴业银行集团综合化经营运行平稳;全资子公司兴业租赁、控股子公司兴业信托规模、效益实现大幅增长,综合化运营格局进一步加强;兴业信托子公司兴业国信资产管理公司正式获得银监会批准;第三家子公司兴业基金公司及其下设子公司兴业财富资产管理公司正式成立。

兴业银行上半年资产总额35772.78 亿元,较期初增加3263.03 亿元或10.04%。其中贷款较期初增加1099.12 亿元或8.94%;投资较期初增加1861.11 亿元或47.04%;买入返售金融资产较期初增加633.61 亿元或7.99%。在这个资产结构中,很显然,同业资产增速减缓,信贷增速中规中矩,投资实现高增长。

兴业银行上半年负债总额33917.18 亿元,较期初增加3113.78 亿元或10.11%。其中客户存款较期初增加2689.80 亿元或14.83%;同业及其他金融机构存放款项较期初增加985.09 亿元或11.01%。在这里,存款依然高速增长,同业资产负债速度减缓。

二,收入支出

兴业银行上半年实现净利息收入422.61 亿元,同比增加76.53 亿元,增长22.11%。净息差2.49%,同比下降23 个BP;日均生息资产规模同比增长36.21%,抵消息差水平下降对利息净收入的影响。

兴业银行上半年实现非利息净收入112.03 亿元,同比增加45.90 亿元,在营业收入中占比20.95%,同比提高4.91 个百分点。

兴业银行上半年投资及其他收入,包括投资损益、公允价值变动损益、汇兑损益等等,鉴于该类项目之间存在较高关联度,将其按照业务实质重新组合后,确认报告期内整体实现收益3.51 亿元,同比减少0.28 亿元,同比下降7.39%。

兴业银行上半年管理费用支出120.95 亿元,同比增加19.68 亿元,增长19.43%。这个管理费用的增长中规中矩,处于偏低状态,难以持续。

兴业银行上半年资产减值损失89.49 亿元,同比增加32.66 亿元,增长57.47%。兴业银行的这个拨备计提相当厉害,就二季度来说,竟然达到新增贷款16.62的拨贷比率,就上半年来说,达到8.14%的新增贷款拨贷比率。上半年信用成本达1.337%(年化),意味着兴业通过加大拨备计提来平滑高速增长的实现利润。

1)兴业金融租赁有限责任公司

截至报告期末,兴业租赁资产总额474.96亿元,较期初增加71.81亿元,其中:融资租赁资产余额468.09亿元,较期初增加68.34亿元;负债总额410.84亿元,较期初增加52.33亿元;累计实现税前利润5.97亿元,所有者权益64.11亿元,较期初增加19.47亿元(含报告期内增资到位15亿元),资本充足率14.13%。

2)兴业国际信托有限公司

截至报告期末,兴业信托固有资产总额达47.11 亿元,较期初增长14.01%;信托业务规模5,737.14 亿元,较期初增加2,385.69 亿元,增长71.18%,位居全国信托行业第2 位。报告期内实现营业收入9.84 亿元、利润总额7.24 亿元、净利润5.41亿元,分别较上年同期增长81.76%、76.55%、76.48%。

(六)经营计划进展说明

公司于2012 年年度报告中披露了2013 年度经营目标,进展情况如下:

1、计划总资产达到约3.8 万亿元,截至报告期末公司总资产为3.58 万亿元;

2、计划存款增加约3,800 亿元,截至报告期末公司存款增加2,689.80 亿元;

3、计划贷款增加约1,500 亿元,截至报告期末公司贷款增加1,099.12 亿元;

4、计划归属于母公司股东净利润同比增长约15.3%,报告期内公司实现归属于母公司股东净利润216.38 亿元,同比增长26.52%。

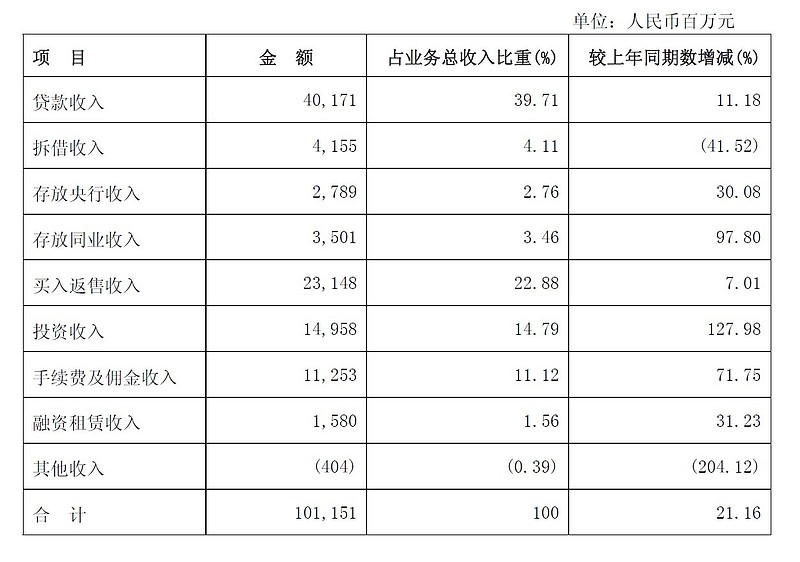

我注意到兴业银行的贷款收入比例比较低,见下表:

附件:兴业银行上半年各类收入一览表

在上表中我们可以发现,兴业银行的贷款收入占比竟然只有40%,其他的60%强都属于五花八门的其他收入。也就是说,兴业银行对贷款的依赖性比较低。在此,我们可以那样说,对于未来或有可能的金融脱媒来说,兴业银行的准备工作是最充分的。

对于银行来说,未来面对着两个不利因素或者说竞争因素,一个是利率市场化,一个是金融脱媒。不可否认的是,在这两个方面,兴业银行与民生银行远远地走在其他银行的前面。

嗯,不说了,反正就那么一回事,我都审美疲劳了。至于说市场想看空,那么就让他们去看空吧,反正和我没什么关系。