1. 工业生产明显提速 出口继续上行

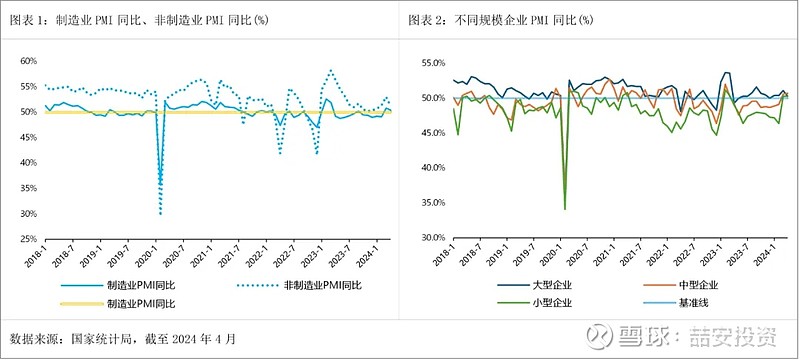

4 月份,规模以上工业增加值同比实际增长6.7%(增加值增速均为扣除价格因素的实际增长率)。从环比看,4 月份,规模以上工业增加值比上月增长 0.97%。1-4 月份,规模以上工业增加值同比增长 6.3%。发电量同比由上月的2.8%上行至3.1%。工业企业出口增速持续上行,同比由3月的1.4%上行为7.3%。

具体来看,4月采矿业同比上行1.8个百分点至2%,原煤产量同比由3月的-4.2%上行至-2.9%;天然气产量同比回落1.3个百分点至3.2%。制造业同比由上月的5.1%上行至7.5%;高技术产业同比由上月的7.6%上行至11.3%,上行速度快于制造业整体上行幅度。电力、燃气及水的生产和供应业同比上行0.9个百分点至5.8%。

4月份,汽车制造业同比上行6.9个百分点至16.3%,上行幅度相对最大,汽车产量同比由6.5%上行至15.4%;计算机、通信和其他电子设备制造业同比增速高位继续上行,集成电路产量也保持上行,工业机器人产量上行幅度较大;铁路、船舶、航空航天和其他运输设备制造业增速也保持高增。通用设备、专用设备和电气机械及器材制造业同比增速上涨,大规模设备更新政策带动相关行业生产向好。橡胶和塑料制品、纺织行业上行速度较快,有色金属加工、非金属矿物制品业上行较慢。钢材产量同比小幅回落,地产、基建相关产业链依然承压。

4月份,中国进出口数据创历史同期新高,好于市场预期。4月份,中国货物贸易进出口总值3.6万亿元(人民币,下同),同比增长8.0%。其中,出口同比增长5.1%,进口同比增长12.2%。据海关统计,2024年前4个月,我国货物贸易进出口总值13.81万亿元人民币,同比(下同)增长5.7%。其中,出口7.81万亿元,增长4.9%;进口6万亿元,增长6.8%;贸易顺差1.81万亿元,收窄0.7%。按美元计价,前4个月,我国进出口总值1.94万亿美元,增长2.2%。其中,出口1.1万亿美元,增长1.5%;进口8439.1亿美元,增长3.2%;贸易顺差2556.6亿美元,收窄3.9%。

前4个月,我国一般贸易进出口8.98万亿元,增长5.3%,占中国外贸总值的65.1%。其中,出口5.14万亿元,增长6.6%;进口3.84万亿元,增长3.6%。同期,加工贸易进出口2.39万亿元,增长0.8%,占17.3%。其中,出口1.5万亿元,下降3.8%;进口8830.8亿元,增长9.7%。此外,我国以保税物流方式进出口1.92万亿元,增长14.9%。其中,出口7280亿元,增长11.6%;进口1.19万亿元,增长16.9%。

东盟为第一大贸易伙伴,中国与东盟贸易总值为2.18万亿元,增长8.5%,占中国外贸总值的15.8%。其中,对东盟出口1.32万亿元,增长10%;自东盟进口8621.8亿元,增长6.1%;对东盟贸易顺差4560.1亿元,扩大18.1%。欧盟是第二大贸易伙伴,与欧盟贸易总值为1.75万亿元,下降1.8%,占12.7%。美国是第三大贸易伙伴,与美国贸易总值为1.47万亿元,增长1.1%,占10.6%。韩国是第四大贸易伙伴,与韩国贸易总值为7287亿元,增长5.5%,占5.3%。

前4个月,民营企业进出口7.54万亿元,增长10.7%,占中国外贸总值的54.6%,比去年同期提升2.5个百分点。其中,出口5.06万亿元,增长9%,占出口总值的64.7%;进口2.48万亿元,增长14.4%,占进口总值的41.4%。国有企业进出口2.21万亿元,增长2%,占中国外贸总值的16%。其中,出口5960亿元,下降0.7%;进口1.61万亿元,增长3%。同期,外商投资企业进出口4.02万亿元,下降0.7%,占中国外贸总值的29.1%。其中,出口2.14万亿元,下降2.1%;进口1.88万亿元,增长1.1%。

前4个月,我国出口机电产品4.62万亿元,增长6.9%,占出口总值的59.2%。其中,自动数据处理设备及其零部件4349.2亿元,增长9.7%;集成电路3552.4亿元,增长23.5%;手机2667.6亿元,下降5.5%;汽车2548.5亿元,增长24.9%。同期,出口劳密产品1.32万亿元,增长6.9%,占17%。其中,服装及衣着附件3236.3亿元,增长3.3%;纺织品3145.9亿元,增长4.6%;塑料制品2460.2亿元,增长11.8%。出口农产品2224.3亿元,增长2.6%。

2. 房地产投资继续下滑 基建投资有所放缓

2024年1-4月,固定资产投资累计同比增速4.2%,前值4.5%。其中,房地产开发投资累计同比增速回落0.3个百分点至-9.8%;基建累计同比增速回落0.97个百分点至7.78%,基建(不含电力)累计同比增速回落0.5个百分点至6%;制造业累计同比增速回落0.2个百分点至9.7%,民间固定资产投资回落0.2个百分点至0.3%。从环比看,4 月份固定资产投资(不含农户)下降 0.03%,前值为0.27%。

第一产业固定资产投资增速上行,第二、三产业增速下滑。东北地区增速下行幅度较大,中部地区小幅下跌,东北和西部地区也有所下滑。房地产新开工、施工跌幅收窄,但仍处低位。房地产投资累计同比增速回落0.3个百分点至-9.8%,增速不及市场预期。细分项来看,房屋新开工面积累计同比跌幅收窄3.2个百分点至-24.6%。

房屋施工面积累计同比由-11.1%上行为-10.8%,竣工增速由-20.7%小幅上行为-20.4%。商品房销售面积累计同比由-19.4%下降为-20.2%,商品房销售额由-27.6%下跌为-28.3%。住宅待售面积持续上行,库存去化压力依然较大。房地产开发资金来源增速由-26%上行为-24.9%。从100大中城市土地成交来看,4月拿地再度下滑,一方面房企拿地依然谨慎,另一方面叠加“以旧换新”等政策影响土地供应减少。

央行在5月17日“四箭齐发”助力稳楼市(设立3000亿元保障性住房再贷款+降低个人住房贷款最低首付比例5个百分点+取消个人住房贷款利率政策下限+下调各期限品种住房公积金贷款利率0.25个百分点),通过降低购房门槛,减少购房成本来提振市场购房信心,意在扭转房价心理预期。

资金投放节奏影响下,基建增速放缓。数据显示,基建累计同比增速回落0.97个百分点至7.78%,基建(不含电力)累计同比增速回落0.5个百分点至6%,增速不及市场预期。年初以来专项债投放速度偏慢,部分影响了基建增速。从细分项来看,电力、热力、燃气及水的生产和供应业下滑幅度较大,增速仍处高位,电力对基建的支撑作用依然较强。水利、环境、公共设施管理业增速也小幅回落。交通运输、仓储、邮政业增速小幅上行,设备更新政策给行业带来一定助推。

5 月 19 日,国家发改委透露,目前,增发国债项目已落地的 1.5 万个项目中,1.1 万个已经开工建设,开工率达到 72%,剩余项目将力争在 6 月底前全部开工。目前,灾后恢复重建项目总体进展比较快,京津冀 3 省市的项目开工率已达到 95%,而相比全国层面 72%的开工率,其余省份开工进程可能偏慢。

2024 年,全国两会明确表示,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行 1 万亿元。4月 30 日政治局会议表示,要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。从 5 月 13 日财政部公布的特别国债发行计划来看,1万亿超长特别国债的发行相对分散地分布在5-11 月,6-10 月发行只数相对较多。再结合去年增发的 1 万亿国债开工速度较慢,以及今年新增专项债发行节奏偏慢,可以预见,2024年基建发力可能相对靠后。

3. 内需消费不足 社融转负

最新数据显示,4月份居民消费增速下滑,出行相关消费回落。2024年4月,社会消费品零售总额同比增速由上月的3.1%回落为2.3%,市场预期4.6%。其中,除汽车以外的消费品零售增速由上月的3.9%下跌至3.2%;餐饮同比由上月的6.9%下跌至4.4%,商品零售同比由2.7%下行为2%;限额以上企业零售同比由上月的2.6%下跌至0.9%。网上零售增速同比回落,居民消费呈现节假日拉动效应加强的特点。消费者信心指数保持缓步修复的趋势,消费意愿再度反弹,收入保持稳步上行。

细分项来看,餐饮增速由6.9%下滑为4.4%。五一假期错位,去年同期出行、线下服务消费基数偏高,部分影响了线下消费表现。金银珠宝类增速下跌,部分受到黄金价格持续走高的影响。化妆品类消费回落,“6·18”活动即将在5月开启,部分消费需求后延。

通讯器材类增速大幅上行,部分新品上市带来一定助推。汽车类增速下滑主要受到高基数作用影响,从两年平均增速来看,上行幅度较大,当前降价促销潮持续,给未来汽车销售带来支撑。地产下游的建筑及装潢材料增速下滑幅度较大,家用电器和音像器材也小幅回落。

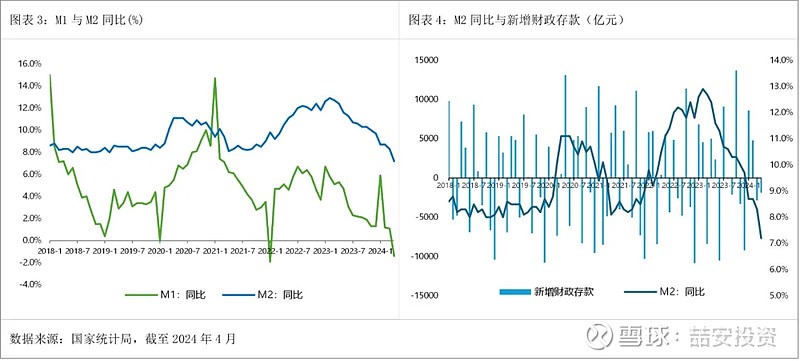

5月11日,央行发布2024年4月金融统计数据报告,报告显示,前四个月人民币贷款增加10.19万亿元,存款增加7.32万亿元。4月末,广义货币(M2)余额301.19万亿元,同比增长7.2%。狭义货币(M1)余额66.01万亿元,同比下降1.4%。流通中货币(M0)余额11.73万亿元,同比增长10.8%。前四个月净投放现金3866亿元。

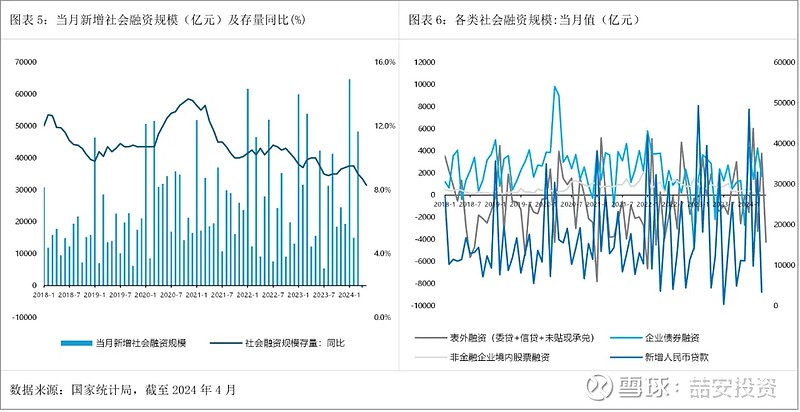

2024年4月末社会融资规模存量为389.93万亿元,同比增长8.3%。其中,对实体经济发放的人民币贷款余额为244.92万亿元,同比增长9.1%;对实体经济发放的外币贷款折合人民币余额为1.78万亿元,同比下降4.2%;委托贷款余额为11.18万亿元,同比下降1.3%;信托贷款余额为4.12万亿元,同比增长9.7%;未贴现的银行承兑汇票余额为2.59万亿元,同比下降13.8%;企业债券余额为31.78万亿元,同比增长0.9%;政府债券余额为71.06万亿元,同比增长13.7%;非金融企业境内股票余额为11.53万亿元,同比增长5.2%。

2024年前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元。其中,对实体经济发放的人民币贷款增加9.44万亿元,同比少增1.7万亿元;对实体经济发放的外币贷款折合人民币增加1213亿元,同比多增926亿元;委托贷款减少906亿元,同比多减1670亿元;信托贷款增加2126亿元,同比多增2048亿元;未贴现的银行承兑汇票增加1014亿元,同比少增2327亿元;企业债券净融资1.17万亿元,同比多90亿元;政府债券净融资1.26万亿元,同比少1.02万亿元;非金融企业境内股票融资949亿元,同比少2194亿元。

从数据来看,货币供应量增速的明显下滑,主要原因是4月以来,在季节性因素以及手工补息受到严格监管的背景下,许多存款资金转移至银行理财等资管产品。货币供应量增速放缓受到多重因素综合影响,包括年初以来债市走牛提振理财等资管产品收益率,银行存款向理财等分流。监管部门加大对资金空转套利、银行手工补息等行为的规范,挤出部分虚增的存贷款;优化金融业增加值核算,个别地方政府通过扩张存贷款提高金融增加值的动力明显减弱。

截至2024年4月末,我国人民币存款余额291.59万亿元,同比增长6.6%。前四个月人民币存款增加7.32万亿元。其中,住户存款增加6.71万亿元,非金融企业存款减少1.65万亿元,财政性存款减少1874亿元,非银行业金融机构存款增加1.23万亿元。与2024年3月末相比,4月末存款余额减少9.82万亿元,其中4月存款减少3.92万亿元。从各部门的存款变化来看,4月居民存款同比多减约6500亿元,企业存款同比多减约1.7万亿元,政府性存款同比少增约4000亿元。

5月10日,人民银行发布《一季度货币政策执行报告》,其中提到贷款主要投向了企业和实体经济的供给端,以基建、房地产、制造业等重资产领域为主,企(事)业单位中长期贷款占比较多。而存款主要集中在居民部门,存款定期化呈现加剧趋势。社融同比增速下滑,主要源于债券融资较弱。从社融分项来看,主要源于未贴现承兑汇票以及政府债券的规模下滑。后续伴随特别国债增发、专项债放量提速以及信用平稳扩张等利好因素积累,将对社融增速形成稳定支撑。预计随着经济回升向好势头进一步稳固,叠加企业债和地方政府专项债发行提速,信贷和社融规模有望逐步回升。

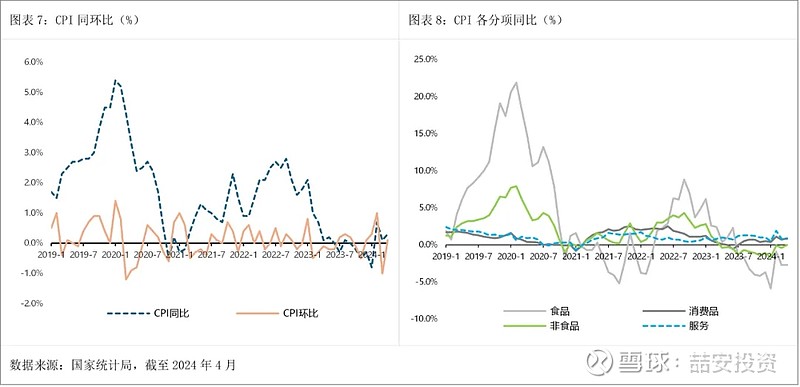

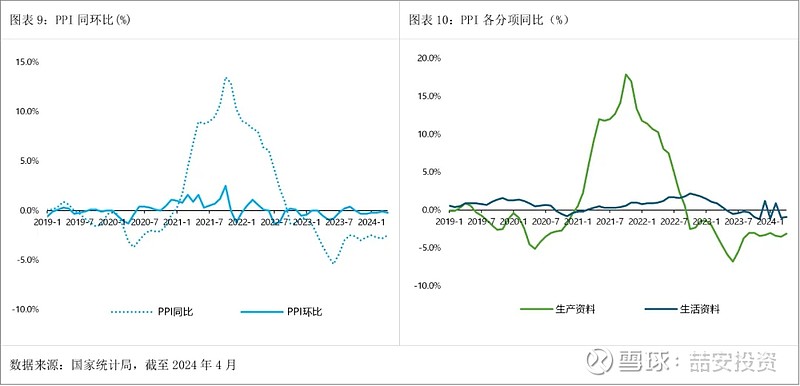

4. CPI温和回升、PPI连续6个月下跌

4月份,居民消费需求持续恢复,全国CPI环比由降转涨,同比涨幅扩大。扣除食品和能源价格的核心CPI环比上涨0.2%,上月为下降0.6%;同比上涨0.7%,涨幅比上月扩大0.1个百分点。从环比看,CPI上涨0.1%,上月为下降1.0%。其中,食品价格下降1.0%,降幅比上月收窄2.2个百分点,影响CPI环比下降约0.19个百分点。食品中,市场供应较为充足,鲜菜、虾蟹类、牛肉、鸡蛋和鲜果价格分别下降3.7%、2.8%、2.7%、2.3%和2.0%,合计影响CPI环比下降约0.16个百分点。

非食品价格由上月下降0.5%转为上涨0.3%,影响CPI环比上涨约0.27个百分点。非食品中,受小长假期间出行增多影响,飞机票、交通工具租赁费、宾馆住宿和旅游价格均由降转涨,涨幅分别为15.3%、9.0%、4.0%和2.7%,合计影响CPI环比上涨约0.12个百分点;受国际金价和油价上行影响,国内金饰品和汽油价格分别上涨8.7%和3.0%,合计影响CPI环比上涨约0.15个百分点。

从同比看,CPI上涨0.3%,涨幅比上月扩大0.2个百分点。其中,食品价格下降2.7%,降幅与上月相同,影响CPI同比下降约0.49个百分点。食品中,鸡蛋、牛肉、鲜果、羊肉和禽肉类价格分别下降12.4%、10.4%、9.7%、6.8%和2.6%,降幅均有扩大;猪肉和鲜菜价格分别由上月下降2.4%和1.3%转为上涨1.4%和1.3%。非食品价格上涨0.9%,涨幅比上月扩大0.2个百分点,影响CPI同比上涨约0.77个百分点。非食品中,能源价格上涨3.6%,涨幅扩大2.3个百分点;扣除能源的工业消费品价格上涨0.4%,涨幅扩大0.3个百分点,其中燃油小汽车和新能源小汽车价格分别下降4.8%和6.5%,降幅均有收窄;服务价格上涨0.8%,涨幅与上月相同。

4月份,工业生产继续恢复,部分行业需求阶段性回落,全国PPI环比有所下降,同比降幅收窄。从环比看,PPI下降0.2%,降幅比上月扩大0.1个百分点。其中,生产资料价格下降0.2%,降幅扩大0.1个百分点;生活资料价格下降0.1%,降幅与上月相同。

受国际原油、有色金属价格上行影响,国内石油和天然气开采业、石油煤炭及其他燃料加工业价格分别上涨3.4%和1.0%;有色金属冶炼和压延加工业价格上涨3.2%,其中金冶炼、铜冶炼价格分别上涨8.0%和5.8%。煤炭供应充足,电煤需求季节性回落,煤炭开采和洗选业价格下降3.0%。4月中旬以来,钢材市场供需略有改善,价格有所上涨,全月平均仍为下降,黑色金属冶炼和压延加工业价格下降2.5%。装备制造业中,汽柴油车整车制造、新能源车整车制造价格分别下降0.9%和0.2%,计算机通信和其他电子设备制造业价格下降0.2%。消费品制造业中,文教工美体育和娱乐用品制造业、纺织服装服饰业价格分别上涨1.7%和0.1%。

从同比看,PPI下降2.5%,降幅比上月收窄0.3个百分点。其中,生产资料价格下降3.1%,降幅收窄0.4个百分点;生活资料价格下降0.9%,降幅收窄0.1个百分点。主要行业中,煤炭开采和洗选业价格下降14.2%,化学原料和化学制品制造业价格下降5.4%,电气机械和器材制造业价格下降4.2%,农副食品加工业价格下降3.6%,计算机通信和其他电子设备制造业价格下降2.0%,石油煤炭及其他燃料加工业价格下降1.0%,降幅均收窄;非金属矿物制品业价格下降9.0%,黑色金属冶炼和压延加工业价格下降8.5%,汽车制造业价格下降2.0%,降幅均扩大;石油和天然气开采业价格上涨9.4%,有色金属冶炼和压延加工业价格上涨3.6%,涨幅均扩大。

整体来看,国际大宗商品价格在4月有所回升,但对国内工业品的传导作用仅限于石油和有色金属,其他工业品价格仍处于弱势。在国际原油价格延续上行以及全球电子行业周期上行带动海外定价的铜、铝等有色金属价格大幅上涨背景下,4月PPI环比跌幅扩大主要受煤炭、钢材、水泥等国内定价商品价格下跌拖累,背后是国内工业品供应稳定而需求不足。居民消费需求偏弱,加上房地产投资持续下行,对PPI造成了拖累。

展望未来,低基数效应、原油价格震荡上行、政策前置发力均对PPI回升形成支撑,市场预计二季度PPI中枢在-1.5%左右,降幅呈逐月收窄态势;但地产需求低迷和国内大循环恢复偏慢,因此预计PPI回升幅度有限,全年负增长概率偏大。本质上,消费物价水平继续偏低,工业制造业部门仍面临压力,反映的是有效需求仍不足,行业复苏不平衡。考虑到美国通胀粘性,美联储年内降息1-2次预期形成的汇率压力,预计中央政策利率调整或在今年三四季度,降准会略早于降息时点。

5. 总结:内需消费不足是当前缓慢复苏的症结所在

整体来看,2024年4月份宏观经济面整体延续“供给强于需求”的状态,结构性特征明显。5月地产政策的大幅调整,预计会部分提振地产市场销售情况。当前内需不振的最大症结在于居民消费信心偏弱,预期收入增长的居民占比过低,敢于消费的后顾之忧依然存在。具体体现在,节日效应的拉动作用较强,而日常消费表现平淡,整体消费意愿不高。虽然在大规模设备更新政策的推动下,预期生产仍将保持强势,出口将成为年内拉动经济的重要加分项,但是经济真正复苏仍然需要从根本上解决内需问题。

展望未来,中国经济平稳复苏的趋势大概率会延续。经济的回升,并非仅仅依靠货币或财政政策刺激,同时要关注内生增长力恢复的情况。随着疫情对经济和社会生活的影响渐行渐远,长期结构的政策的优化,以及产业投资的积累,最终市场需求会开始释放;加上宏观调控在消费上的短期刺激,2024年经济增长实现年初预定目标的是大概率事件。政策面,货币环境宽松格局年内不会改变,下半年存在降息或降准的可能,有望进一步促进整体经济复苏。

(以下无正文)