1. 外部环境改善 财政持续发力

3月21日,美联储FOMC会议上将基准利率维持在5.25-5.50%区间不变,连续第五次暂停加息,符合市场预期。在调高经济增长、通胀水平预测下,美联储仍维持了降息2-3次的预测,并弱化了通胀对降息的约束。调高通胀以及GDP预测的情况下,降息立场依然没变,是此次会议传递的最大“鸽派”信号。这无疑是一个利好信息。

回到国内,首先看财政数据。2024年是财政大年,财政数据至关重要。同样在本周四财政部公布2024年1-2月财政收支情况。全国一般公共预算收入4.5万亿,同比下降2.3%,环比增长2.5%;全国一般公共预算支出4.4万亿,同比增长6.7%。

从数据来看,一般公共预算收入偏弱,支出发力。收入端,1-2月一般公共预算收入同比-2.3%,增速为负的原因一是2022年的制造业中小微企业部分缓税于2023年前几个月入库抬高了基数,二是去年年中出台的减税政策导致的翘尾因素。进度上,1-2月收入完成预算的19.9%。税收、非税收入双双边际回升。1-2月税收收入当月同比-4.0%,非税收入同比8.6%。各税种表现分化,消费税和房地产相关税收表现较好。主要税种中,消费税同比增长14%,拉动税收收入1.27个百分点;增值税同比增速-5.3%;个人所得税同比-15.9%。其它税种中,车辆购置税+30%,维持较高增速;支出端,基建类支出维持高增。教育支出同比增长7.7%;社保就业支出增长3.7%;卫生健康支出同比-11.2%,降幅扩大;文体娱乐支出增速6.9%。基建相关支出同比增速16.7%,仍然位于高增长区间。债务付息支出1310亿,同比增长5.1%,占一般公共支出的比重约3%。

总体来看,财政政策力度继续上行。1-2月广义支出增速2.7%,高于去年全年的1.3%。融资端,年初至今新增地方债发行较慢,新增专项债发行约4500亿,不及前两年同期的一半。市场预期二季度专项债发行或将提速,特别国债将于2024年下半年落地,后续增量政策仍将对基建投资形成有效支撑。

2. 物价超预期 核心CPI同比上涨

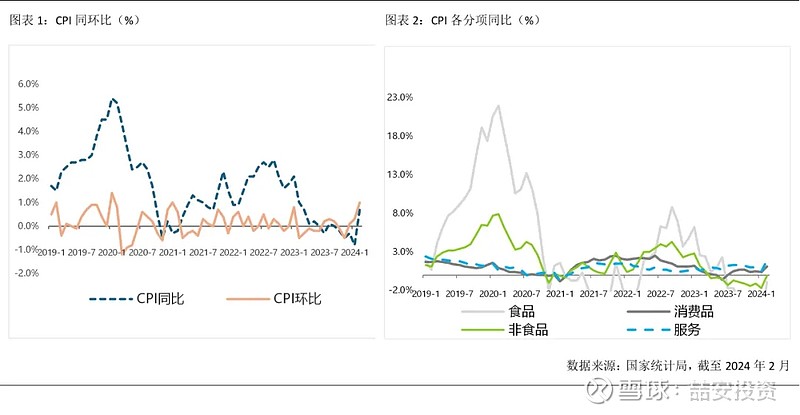

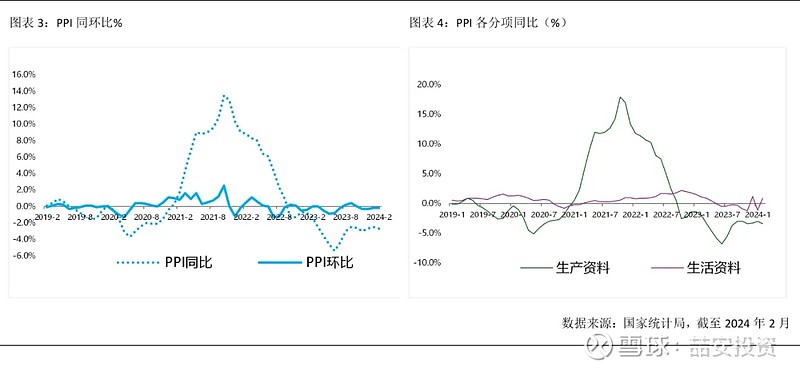

再看价格指数——2月CPI同比0.7%,预期0.4%,前值-0.8%;PPI同比-2.7%,预期-2.5%,前值-2.5%。整体看,2月通胀出现明显分化,CPI强于预期,但PPI表现较弱。

在影响CPI的食品方面,2月食品价格环比上涨3.3%,好于1月(0.4%)以及历史同期均值(2.7%),主要受肉类、鲜菜、水产品等价格走强拉动。2月肉禽及其制品价格环比上涨3.4%,强于1月(-0.5%)及历史同期均值(1.3%)。其中,猪肉价格环比上涨7.2%,强于1月(-0.2%)及历史同期均值(1.0%);同比上涨0.2%,近10个月以来首次转正。

根据农村农业部的数据,今年1月全国能繁母猪存栏量4067万头,环比下降1.8%(降幅为近22个月最大),连续4个月环比下降;同比下降6.9%,连续7个月同比减少,是自2021年以来最少存栏量。1月散养生猪每头净利润、规模养殖生猪每头净利润分别为-116元、-30元。2月除去食品与能源的核心CPI同比上涨1.2%,为2022年2月以来最高,较1月提升0.8个百分点;两年平均增速升至0.9%,为2023年4月以来最高。展望未来,市场预期3月CPI或小幅回落但维持正增长,全年或同比增长在0.7%左右。

PPI细分行业层面,国际原油价格上行,带动国内石油相关行业价格上涨。受春节假日房地产、基建项目停工等因素影响,钢材、水泥等行业需求减少,黑色金属冶炼和压延加工业、水泥制造价格分别下降0.4%、1.4%。另外,锂离子电池制造、新能源车整车制造、计算机通信和其他电子设备制造业价格分别下降0.5%、0.4%、0.1%。

分析其中原因,春节错位、雨雪天气、消费需求改善共同推动了2月CPI超预期改善,但剔除基数因素后,变化幅度不大。这表明,当前市场终端需求复苏仍然比较温和(弱势复苏)。PPI低于预期,节后生产端需求并未明显复苏是很重要的原因。经济温和复苏,投资端尚未明显发力,对工业品价格及PPI回升拉动效应较弱。未来,随着2023年增发万亿国债剩余部分及今年增发国债等政策逐步落地,叠加三大工程发力,一定程度上将拉动PPI回升。

3.工业生产及消费零售好于预期

看完物价,我们看一下工业生产及消费零售情况。国家统计局3月18日公布数据显示,1-2月工业增加值同比增长7.0%,市场预期增长4.3%。1-2月社会消费品零售总额同比增长5.5%,预期增长5.4%,前值增长7.4%。

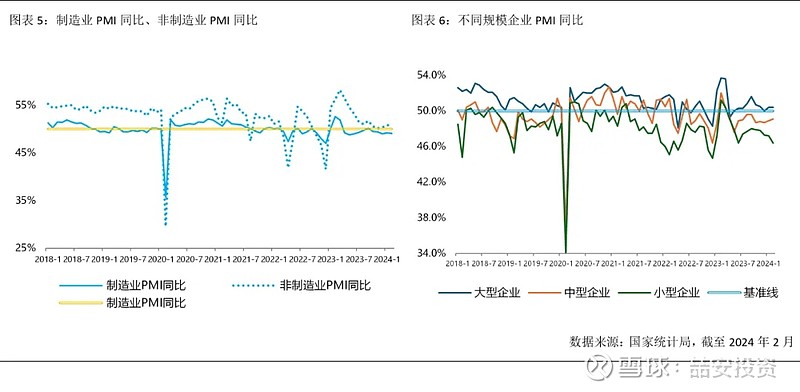

从数据来看,1-2月经济数据多数好于市场预期。一方面,今年疫情扰动因素基本消失,而去年同期存在疫情影响。另一方面,2023年1-2月工作日为38天,今年为40天,多了2天。2024年《政府工作报告》指出:“我国经济持续回升向好的基础还不稳固,有效需求不足,部分行业产能过剩,社会预期偏弱,风险隐患仍然较多,国内大循环存在堵点,国际循环存在干扰。”3月份发布的数据验证了这一论断——温和复苏,但基础不稳,预期弱。

2024年2月全国制造业PMI49.1,整体好于2023年。2024年春节假期在2月,1月存在较为明显的赶工情况,1月生产指数上行1.1个百分点,好于历史同期均值(-0.6%),虽然2月因为假期因素回落1.5个百分点,但2024年1-2月累计下行0.4个百分点,好于历史同期均值(-1.4%)。

节后部分领域复工情况好于2023年农历同期。比如,节后首周PTA开工率(83.1%)高出2023年同期6.4个百分点,石油沥青装置开工率(23.2%)高出2023年同期0.8个百分点,汽车全钢胎(43.2%)、半钢胎(63.1%)开工率高出2023年同期16.1、29.3个百分点。但仍有部分中上游行业重启较慢,生产领域存在一定的分化。

2024年春节氛围火热,旅游出行数据显著回升,受此影响1-2月社零消费数据延续复苏态势。1-2月社会消费品零售总额同比增长5.5%,好于市场预期(5.4%);两年平均增速为4.5%,为近11个月次高。烟酒、粮油以及日用品同比回升;汽车消费同比明显走强,地产产业链的家具、家电以及建筑材料同比均有明显复苏。1-2月服务零售额同比增长12.3%,快于商品零售额7.7个百分点。1-2月限额以上单位通讯器材类、体育娱乐用品类商品零售额同比分别增长16.2%和11.3%,汽车类增长8.7%。1-2月家具类、建筑及装潢材料类商品零售额同比分别增长4.6%、2.1%,较2023年全年加快1.8、9.9个百分点。

4.社融数据亮眼 企业中长期贷款明显恢复

社融方面,存量规模稳健增长,信贷投放力度加大。央行3月18日发布的2024年2月金融统计数据显示,2月末,广义货币(M2)余额299.56万亿元,同比增长8.7%,增速与上月持平。2月末社会融资规模存量385.72万亿元,同比增长9%。2月末,人民币贷款余额243.96万亿元,同比增长10.1%,比上月低0.3个百分点。

居民中长期贷款放缓是人民币贷款同比少增的主要因素,地产销售端亦有所反映。但企业中长期贷款明显恢复(2月同比多增1800亿元,1月则为同比少增1900亿元),且票据融资大幅减少,或反映了防资金空转政策落实,以及降准后,借贷成本降低下,企业融资需求恢复。

就业总体稳定,2月全国城镇调查失业率(5.3%)较2023年12月反弹0.2个百分点,但较2023年同期下降0.3个百分点。

5.投资数据超预期 民间投资企稳回升

最后看一下投资的情况:1-2月固定资产投资(不含农户)同比增长4.2%,好于市场预期(3.0%),高出2023年全年(3.0%)1.2个百分点。1-2月民间固定资产投资同比增长0.4%,较2023年全年上升0.8个百分点,两年平均增速(0.6%)则升至2023年10月以来最高,表明在政策推动下,民间投资企稳回升。

1-2月广义、狭义基建投资同比分别增长9.0%、6.3%,较2023年全年分别上升0.8、0.4个百分点;两年平均增速分别为10.6%、7.6%,较2023年全年分别上升0.7个百分点和持平。国家发改委公布的信息显示,2023年12月增发国债第二批项目清单已经下达,共涉及增发国债项目9600多个,拟安排国债资金超5600亿元,前两批项目涉及安排增发国债金额超8000亿元。后期财政适度发力,有望继续推动基建投资平稳增长。

1-2月制造业投资同比增长9.4%,较2023年全年上行2.9个百分点;两年平均增长8.7%,较2023年全年上行0.9个百分点,为2023年5月以来最快。高技术产业投资同比增长9.4%,其中高技术制造业和高技术服务业投资分别增长10.0%、7.8%。信息化学品制造业,航空、航天器及设备制造业投资分别增长43.2%、33.1%;专业技术服务业、信息服务业投资分别增长36.2%、16.1%。1-2月高技术制造业投资增速比2023年全年高出0.1个百分点,而全部制造业投资增速高出2023年全年2.9个百分点。数据表明近期制造业投资增速趋于回升,随着《推动大规模设备更新和消费品以旧换新行动方案》及其配套政策陆续出台,制造业投资有望延续回升态势。

6. 房地产销售继续下滑 融资有改善

房地产行业的回暖趋势很弱,销售继续下滑,融资情况有所改善。1-2月房地产开发投资同比下降9.0%,较2023年全年反弹0.6个百分点;两年平均增速为-7.4%,较2023年全年反弹2.4个百分点。从工程进展看,1-2月新开工、施工、竣工面积累计同比分别为-29.7%、-11.0%、-20.2%,均较2023年全年回落;从两年平均增速角度看,除了新开工面积累计增速(-20.2%)有所改善外,竣工面积累计增速(-7.2%)与施工面积累计增速(-7.8%)均有所回落。商品房销售方面,1-2月销售面积同比下降20.5%。从高频的30个大中城市商品房成交情况看,今年1-2月成交面积分别相当于2019年、2021年同期的49.5%、38.7%,两者均较前期有所回落,新房销售情况偏弱。

从房地产开发资金到位情况看,1-2月累计增速(-24.1%)较2023年全年(-13.6%)有所回落,但其两年平均增速(-19.8%)较2023年全年反弹0.2个百分点,暂时中止了自2023年3月以来的趋势性下滑。自筹资金累计增速同比(-15.2%)和两年平均增速(-16.7%)较前期均有所改善;融资协调机制等政策开始发挥效应,国内贷款两年平均增速(-12.7%)升至2022年5月以来新高。

7. 总结

综合来看,1-2月经济数据亮点颇多,反映目前宏观经济形势积极向好,完成全年经济目标已经打下了良好基础。展望未来,随着“三大工程”推进、设备更新、消费品以旧换新,以及降低社会物流成本等政策措施在供需两端持续发力,加上此前央行下调5年期LPR利率,进一步推动借贷成本下降,助力企业降本增效、提升利润,我们预计2024年中国后续经济将延续复苏趋势。

(以下无正文)