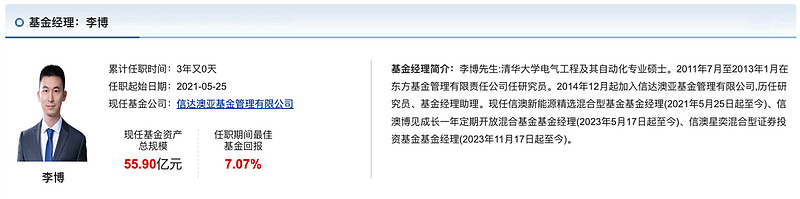

信达澳亚基金李博

最新观点:

新能源车下乡,是长效的助推力?

汽车下乡活动,现在已经成为我国每年促消费的重要方式之一,而今年的新能源车下乡活动已经开启,5月15日,工信部等五部门联合发文,开启2024年新能源车下乡。

今年的新能源车下乡和往年相比,我们可以看到有几点变化。一是活动时间更长,比去年提前1个月开始;二是覆盖的车型更多了,消费者选择更丰富;三是政策方面结合了以旧换新,今年提到“落实汽车以旧换新、县域充换电设施补短板等支持政策,将真金白银的优惠直达消费者”。

随着以旧换新、新能源车下乡等政策活动的落地,车市消费者的观望态度改善,消费需求有望逐步释放,不但能有效的推动大宗消费,对于我们说关注的新能源车行业,也是推动行业内主要车企的产销数据提升。

新能源车下乡政策将极大地激发农村市场的购车需求,扩大新能源汽车的市场规模,随着农村消费者对新能源汽车的认知度提高和购买力的增强,新能源汽车的渗透率将进一步提升,这将为新能源汽车行业带来更大的市场空间和增长动力。同时,为了满足农村市场的特殊需求,车企需要研发更加适合农村使用的车型,提高产品的质量和性能,如充电设施、售后服务等配套设施的建设也将加速完善,这将有助于提升新能源汽车行业的整体竞争力。并随着农村市场的逐步开放和需求的增加,越来越多的车企将把目光投向这一市场,为了在竞争中脱颖而出,车企需要更加注重产品质量、性能和售后服务等方面的提升,这将促进新能源汽车行业的优胜劣汰和转型升级,这也是我们一直以来都关注的,新能源车行业的头部集中度越来越高。

总的来说,新能源车下乡在短期能有效提升行业的产销数据,在中长期对新能源车行业的发展及内部优化,更是助推了一把长效的政策力。

信达澳亚基金是星涛

最新观点:

当前上行波动的风险大于下行波动的风险

不知不觉当中,2024年已经过去接近5个月了,在这个时点。我和大家交流一下我对市场的展望。作为一个从事全市场混合基金的人,我通常会使用ERP来评估风险水平。沪深300指数今年的表现比上一次要好一些,尽管沪深300的风险补偿在一倍标准差以上,但我认为很难说当前指数处于高位。或许相较于2800点,当前指数看起来较高,但2800点时的情况可能是异常的,而现在只是修复到一倍标准差水平。因此,我认为指数目前虽然横盘,但可能并非处于高位。至于短期是否存在调整风险和后续波动,我认为短期调整是可能的,但从基本面角度看,最糟糕的时期可能已经过去。

我们看到现在年报和一季报显示,许多公司的经营基本面超出了预期,许多公司的增速甚至创下了新高,单季利润也创下了新高。在这种情况下,我认为相比于整个2023年全年市场普遍黯淡无亮点的情况,今年实际上可以找到不少经营上的亮点,而且这些亮点并不局限于一些具有前瞻性的领域。因此,我认为基本面已经触底,并开始出现积极的迹象。考虑到当前指数处于一个标准差位置,我认为后续波动更可能是向上的,上行波动的风险大于下行波动的风险,这是我的第一个判断。

第二个观点是从整体市场环境来看,我认为较大的不确定性可能主要存在于外围市场。在外围市场中,我们看到北美市场已经出现了高位震荡,这种调整风险可能需要引起警惕,因为在高位时,如果经营表现不如预期,调整可能会具有较大的影响力。相比之下,我们目前处于低位上升的台阶,下行风险应该相对有限且可控。

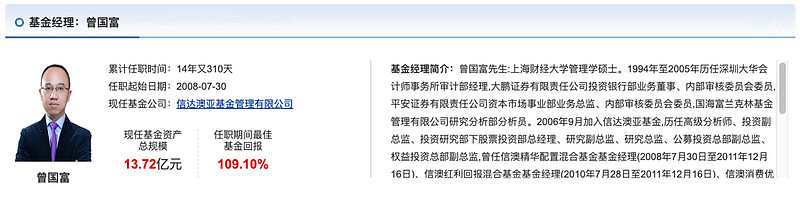

信达澳亚基金曾国富

最新观点:

财政加速发力经济有望加速复苏

近期最大的一个焦点来自于地产政策。自5月份以来,各地陆续推出新一轮的地产放松政策,周五,央行推出多项举措,全国层面取消首套和二套住房商贷利率政策下限,首套和二套住房商贷最低首付下降至不低于15%和25%,这是历史上最低水平,个人住房公积金贷款利率下调0.25个百分点。同时,央行设立3000亿元保障性住房再贷款,用于支持政府收购已建未售商品房。

整体而言,央行的这套政策组合拳比较超预期,尤其是取消利率下限和继续下调首付比例,当前来看,地产经历了两年的快速调整期后,刺激政策继续重拳发力的必要性和可行性更高,并有望在未来几个月内看到效果。

此外,上周一,财政部公布了2024年超长期特别国债发行安排。上周五,首批400亿元30年期国债顺利完成首发。(wind,5.20)

随着政策逐渐发力改善需求侧现状以及房地产市场,我国的经济基本面有望持续企稳向好,并且走出周期底部。对当前而言,A股的估值、风险溢价等多项指标仍然具有较好投资性价比,预计随着后续财政加速发力,经济将加速复苏,也有望带动A股市场持续平稳反弹。而未来行情的持续性和弹性,还将多取决于后续经济数据的验证。

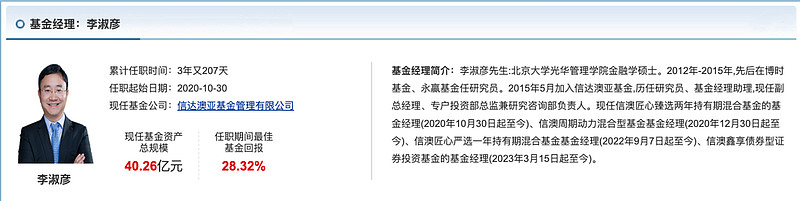

信达澳亚基金李淑彦

最新观点:

房地产新政下后市怎么看?

上周五地产领域迎来了一系列重磅政策消息,降首付比、取消利率下限、降公积金利率等“三箭齐发”。我们看到从需求端主要是减少居民购房成本,推进保交楼工作提振居民信心;从供给端通过消化存量住宅控制未来潜在供应。两端政策有望形成合力促进房地产市场供需关系逐步恢复健康状态,稳定市场价格预期。在配套措施方面,新增3000亿保障性住房再贷款以支持国企收购存量现房,土地回收用于保障房项目可通过专项债支持,并进一步加大“融资白名单”支持力度。我们关注到市场随着政策出台,迎来了一些积极的转向,下一阶段地产政策将重点聚焦落实中央政治局会议提出的“统筹研究消化存量房产”政策精神,市场供需有望得到改善。回看居民端,近年来居民消费持续偏弱,结构上大件可选品消费偏弱是主要原因,消费的持续改善仍有赖于收入分配等政策配合加码。

最后我们认为房地产对宏观经济的负面影响也将逐步转弱。

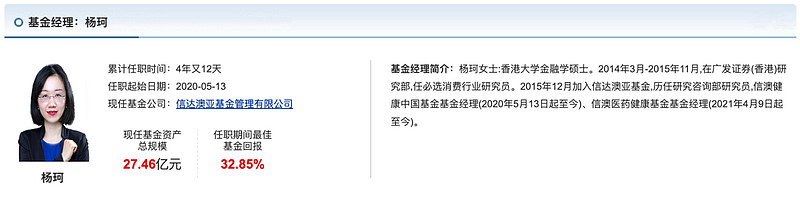

信达澳亚基金杨珂

最新观点:

医药医疗出海,机会大还是挑战大?

“出海”这一词,在今年是是市场关注的重点,也是很多行业增长的重要逻辑之一,对医药医疗行业也不例外,医疗器械、医药外包等的出海方向,也一直是我们关注的重点。

“出海”,这是一个很好的机遇,但也遇到了不少挑战,比如说5月14日美国宣布对注射器等低值耗材增加税收,增加税率从0%-50%不等,考虑到低值耗材行业的毛利率普遍在20%-40%之间,大幅加税会削弱中国产品出口到美国市场的竞争力。随着中美关系和贸易摩擦等因素的影响,未来加税、限制名单等不确定因素会继续增加,中国医药企业出海面临的困难也将增加。同时,在“借船出海”的模式下,虽然降低了研发风险和成本,但也存在失去部分知识产权和商业化运营权的风险。相比之下,“造船出海”的模式虽然可以全权掌控药物研发的方向,但同样承担着巨大的研发成本、时间成本和风险。

“出海”这条路虽然很难走,但开拓国际市场是避免单一市场内卷,突破当前行业发展瓶颈的重要出路,中国企业仍会选择更有效的方式突破贸易障碍。我们中国企业在“出海”上有着自己的优势。一是我国医药医疗企业在生产、研发、人力资源等方面拥有相对较低的成本,这使得我国企业在价格上具有竞争力,能够提供更具性价比的产品和服务;二是我国医药医疗企业具备强大的生产能力,能够快速响应市场需求,满足大规模订单的生产需求,这种产能优势使得我国企业在国际市场上具有更强的供货能力;三是我国医药医疗产业链完整,从原材料供应、生产、研发到销售等环节都具备强大的实力,这种产业链优势使得我国企业在产品研发、生产和销售等方面能够形成协同效应,提高整体竞争力;最后我国政府高度重视医药医疗行业的发展,出台了一系列政策措施支持企业出海,这些政策包括税收优惠、资金支持、知识产权保护等方面,为我国企业提供了有力的政策保障。

总的来说,“出海”对我国医药医疗行业,当前更多是机遇大于挑战,这也是我们必经的一条路,因此“出海”将持续我们重点关注的方向之一。

信达澳亚基金邹运

最新观点:

供需两旺,线下演出成消费新引擎?

2022年底以来,我国经济社会全面恢复常态化运行,剧院、音乐厅、演出等娱乐场所有序恢复,线下文娱消费需求也得到了集中释放。数据显示,2023年5000人以上大型演唱会、音乐节演出场次达0.31万场,同比2019年增长97.23%,票房收入177.96亿元,较2019年增长348.98%。(中国演出协会、大麦网,2024.4.16)

这一热度也延续到了今年,“一场演唱会带火一座城”的现象在今年愈发凸显。作为综合型的文娱活动,除了演唱会本身的票房收入之外,人群的流动也能带来景区、酒店、餐饮等行业的增量收入,举办城市得以提高知名度,并能为旅游积攒客流。“演唱会+旅游”成为我国旅游消费市场的一个新增长点,演唱会的举办地也从一、二线城市逐渐走向三四线城市,演唱会凭借其撬动文化消费、创新文旅业态的作用,越来越多地获得地方政府的支持。

在性价比成为消费市场主导方向的今天,票价并不算低的演唱会是怎样成为消费新引擎的呢?究其原因,一方面,年轻人在对本地生活完成深度探索之后,在周末、节假日等时点更倾向走出自己所在的城市,借由演唱会的契机出行;另一方面,线下演出本身也提供了一种更沉浸、更多元的消费体验,这也是近年来“悦己消费”风向的体现。

中长期来看,随着演出市场的日益成熟、演出内容的持续破圈,线下演出市场有望进一步增长。我们也将聚焦后疫情时代的消费新业态,努力为投资者朋友们寻找更多具备长期投资价值的机会。

兴证全球基金张济民

最新观点:

固收+组合,收益来自于哪里?

今年以来,债券收益率一直处于历史极低位,而股市虽有回暖,但估值整体依然偏低。对于风险偏好较低的投资者,股债搭配的固收+模式现在是个不错的选择。

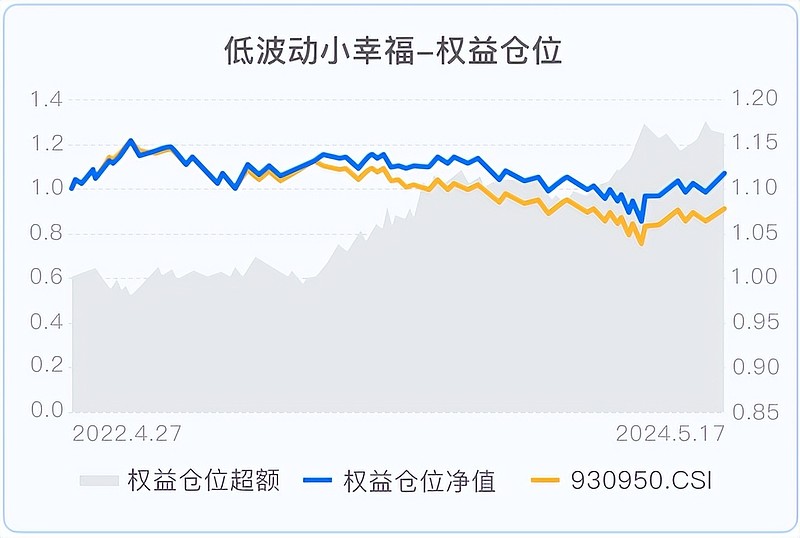

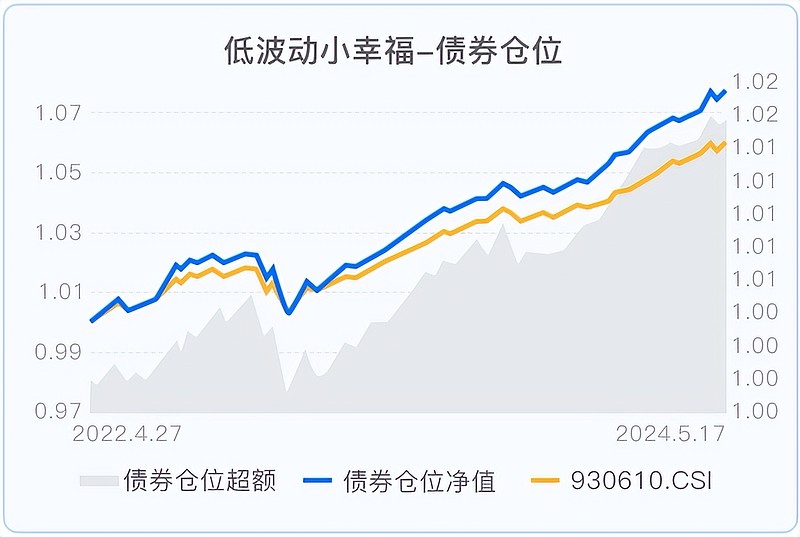

我们的固收+组合低波动小幸福今年以来业绩不错,大概计算了一下业绩归因,分享给大家,以供各位持有人参考:

1、股票类基金仓位:精选基金叠加超配价值风格,2023年以来超额明显

权益仓位上,组合略倾向价值风格,我们觉得对于固收+类组合,相对于追求预期收益的弹性,我们更关注组合整体的波动率。可以看到,2023年以来价值因子暴露贡献了较为不错的超额回报。当然风格因子的暴露是一把双刃剑,未来若遇到逆风时,也希望大家能多给我们一些耐心。另一方面,我们选择的权益基金,也比较均衡分散,有主动管理也有指数增强,在各自风格下都体现了不错的研究阿尔法。

2、债券基金仓位:中长期纯债基金提供了较为不错的安全垫

债券基金部分也积累了一些超额收益,这点特别感谢我们另一位主理人@高鹏翔在债券基金上的帮助。

对于像低波动这样的股债搭配的组合,我们一般在债券仓位上久期会比纯债组合拉的长些,因为对于纯债来说,债市波动对投资人的持有体验影响是很大的,但对固收+相对就还好,因为“股债跷跷板”效应能有效降低波动,而较长久期对应的预期收益率也会更高。

3、整体情况

目前来看(统计时间:20220427-20240517),

1)绝对收益主要由债券仓位贡献,持仓中一些中长期纯债在权益市场下跌过程中贡献了较大的安全垫,这也体现了股债搭配的意义,纵使单一资产下跌,通过股债资产收益的负相关性,能对冲较多的回撤风险。

2)超额收益主要来源于权益仓位,组合权益仓位上更偏价值风格,过去1年多价值风格占优,为组合贡献了较为明显的超额收益。我认为固收+的组合,长期收益更多肯定还是体现在权益资产上的,固收+,本身加的就是权益资产,是组合弹性和预期收益。

3)历史调仓贡献。策略运作以来,截至5月17日,累计调仓6次,累计单边换手率65.37%,平均单边换手率为10.90%,至多调换过3只基金,属于相对较低的水平。每次调仓主要目的以再平衡和结构优化为主,仓位会长期保持在中枢附近,我也看了下历次调仓的前后收益对比,基本还是会有些优化作用。

总体来说,低波动小幸福致力于为投资人提供相对稳健的投资回报,因此会更加注重组合的波动控制;短期来看,组合今年以来在风格上占优,取得了不错的超额回报,当然风格有顺风期也会有逆风期,也请各位持有人保持合理预期。我们还是以基准增强的配置思路,在控制跟踪误差的基础上,力争为投资人持续带来超额回报。