最近银行股火了,而引爆板块行情的正是易方达基金的明星基金经理张坤。

根据易方达基金近日发布的旗下基金重大关联交易事项公告,张坤管理的易方达优质企业三年持有混合在9月29日和30日两个交易日里,分别买入招商银行1630万股、50万股,累计买入金额达8.57亿元。

另外,平安银行10月20日晚间披露的三季报显示,张坤管理的易方达蓝筹精选持有平安银行2亿股,易方达优质精选持有6300万股,这两只产品持有的平安银行市值,已经达到50亿元左右。

张坤早已重仓配置银行

首先要说一下,张坤买入招商银行无需大惊小怪, 目前张坤共管理4只产品,据半年报数据显示,易方达蓝筹精选混合、易方达亚洲精选股票、易方达优质精选混合(QDII) 都有布局。

其中易方达蓝筹精选混合持有1.13亿股,市值约61.23亿元,为第10大重仓股;易方达亚洲精选股票持有721万股,市值约3.97亿元,为第3大重仓股;易方达优质精选混合(QDII) 持有5万股,市值约270万元,为第29大重仓股(这只产品是张坤的代表产品,也就是之前大名鼎鼎的易方达中小盘);

而本次买入的易方达优质企业三年持有期混合其实并没有配置,所以买入招商银行也是合情合理的事,而以8.57亿元的市值计算,或成为第9大重仓股。

另一位知名基金经理也于近期大幅增持招商银行,根据睿远基金的重大关联交易事项公告,赵枫管理的睿远均衡价值曾在9月2日及9月3日连续买入招商银行,合计买入723.58万股,买入金额达到3.72亿元。

不过相较于张坤的买入,需要指出的是有一个数据更值得关注,目前公募基金持有招商银行比例已经高达6.51%,创近8年新高。

与张坤一道持有招商银行的明星基金经理还包括:易方达基金的张清华、冯波;汇添富基金的劳杰男、杨晋、胡昕炜和雷鸣;中欧基金的周蔚文、袁维德和曹明长。

平安银行也同样如此,在今年基金半年报数据显示,已经合计持有7.62%股份,同样创近些年的新高。在当下的市场环境,银行股似乎成为了机构的香饽饽。

基金为何开始关注银行股

首先,从行业的角度来看,银行股无疑是当前性价比最高的一个板块。

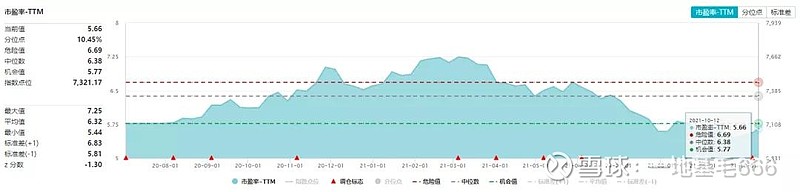

目前银行股市盈率为5.66倍,要低于机会值的5.77,这几乎是近5年的最低值。

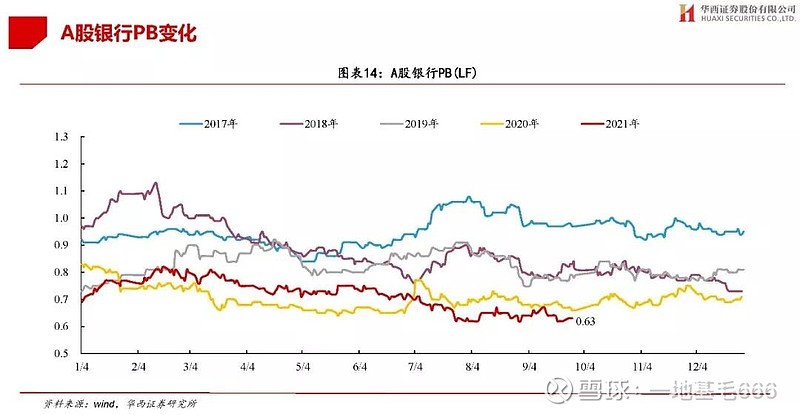

PB同样如此,据华西证券统计,目前银行的PB为0.63,仍然处于行业最低点。

很多优秀的基金经理一直强调买便宜的好公司,经过两年多的上涨,目前多数板块处于估值较高位置,银行股在目前阶段,显然较为符合它们的胃口。

据券商分析,银行板块的基本面的改善。安信证券认为,银行的基本面趋势依然处于景气改善通道中。其中净息差下行最快的阶段可能已经过去,未来有企稳回升的可能。而资产质量显著改善是最大的亮点,并且明显优于疫情之前的状态,信用卡风险高位逐步缓释,房地产领域风险引发监管层密切关注,上市银行抵押物充足,发生系统性风险概率较低。

需要特别说的是,行业估值低并不代表招商银行的估值低,目前招商银行的PE为12.32,PB为2,均位于历史高位。

平安银行也同样如此,PE和PB同样处于历史的较高位置。

从行业来看,目前招商银行和平安银行无论是PE还是PB,都是处于行业的头部,其中招商银行的PB更是突破2。这在大批银行股破净的环节下,可见市场对于它们的“尊重”。

当然,好的东西唯一的问题就是贵,招商银行相对于行业来说从来都没有便宜过,也一直是多数明星基金经理比配的标的之一,享受到行业龙头应有的追捧。

潜读招商银行

所以问题就来了,为什么招商银行和平安银行会如此受到市场的追捧?我们以招商银行为例

第一,今年上半年业绩大幅超出预期

据半年报数据显示,招商银行业绩大幅超出预期,今年上半年营业收入为1687.49亿元,同比增长13.75%,增速创近5年来新高,净利润为616.48亿元,同比增长23.10%,增速达到近 8 年来最高。

而平安银行第三季度营业收入425.1亿元,同比增长11.2%。净利润为115.5亿元,同比增长32.5%。

需要指明的是,招商银行的业绩增长较快并非是由于上一年的基数低导致。据2020年半年报数据显示,公司营业收入1483.53亿元,同比增长7.27%;净利润500.78亿元,同比增长-1.53%,数据还算中规中矩。

从业绩归因来看,规模增长及手续费及佣金业务收入增长是净利润的主要驱动力,同时拨备计提贡献力量,推动净利润实现大幅增长。

第二,相较于行业而言优势明显

从整体来看,招商银行的ROE长期排在行业前列。如今年上半年为8.27%,位居行业第一。而2018-2020年的排位名次则分别为第5、第3和第2,呈现逐步上涨的趋势。

从各条业务来看,上半年招行整体净息差为2.49%,较2020年年底持平,较去年同期下降 1 个基点,净息差逐步走出下降趋势。而从行业对比来看,招行净息差始终处于行业的头部。

招商银行高净息差离不开零售优势下的低计息负债成本和较高的生息资产收益率,而这则赖于长期以来的零售政策及科技金融战略。

招商银行相继推出“一卡通”和“一网通”、信用卡、 “金葵花理财”等创新性零售产品,又开发招商银行、掌上生活和招商银行企业等明星App,积攒了大量的优质客户,为其零售业务从小到大再到强奠定了基础,招商银行的“零售之王”也因此而得名。

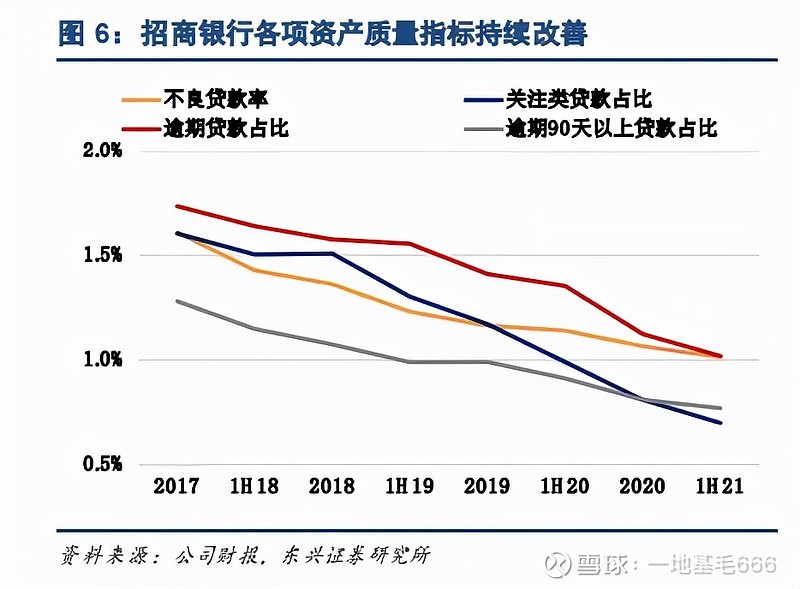

另一个衡量银行的重要指标,不良贷款率招商银行也相较于行业来说同样不俗,今年上半年招商银行不良贷款率为1.01%,在全行业排名第8位。

而如果拉长周期来看,招商银行的不良贷款率也在持续优化,相较于2018年末的1.36%降低至目前的1.01%。

此外,招商银行的抗风险能力也在加强,拨备覆盖率即贷款损失准备对于不良贷款额的比值,拨备覆盖率高,说明抗风险能力越强。

第三,新零售地位依旧巩固

招商银行被誉为“零售之王”,平安银行近两年也迎头赶上,最重要的数据体现就是两家银行的app活跃度。

数据显示,招商银行2021年半年报披露,截至报告期末,招商银行App累计用户数1.58亿,掌上生活App累计用户数1.17亿。

平安银行2021年半年报披露,截至报告期末,平安口袋银行App累计注册用户数1.24亿,本年新增注册用户1041.37万。

第四,支付宝等互联网巨头攻势受挫

大家知道,支付宝等互联网巨头在此前一段时间一度对招商银行等渠道形成的不小的冲击,若非金融行业的特殊性,政策方面较为审慎,恐怕银行业已经被更加注重用户体验的互联网巨头们冲击的七零八落。

尤其是在去年,蚂蚁集团上市时共引入8只上市开放型基金作为战略投资者,其中有5只战投基金仅能通过蚂蚁旗下的支付宝进行认购,而这也让招商银行如临大敌,狼狈迎战。

虽然从数据来看,支付宝和招商银行的交锋只能算是平分秋色,但过程只能说“冷暖自知”。

而这段时间,由于众所周知的原因,大家知道这股冲击其实已经明显减弱,而这也无疑给银行带来喘息的机会。