01新股档案-中梁控股02772.HK$中梁控股(02772)$ $中集车辆(01839)$ $万宝盛华(02180)$

简介:

起家于长三角地区的综合型地产开发商,目前业务扩展至全国;目前拥有3890万平方米土地储备,主要物业位于中国的五个核心经济区域;(发迹路径和融创类似,接着房地产周期激进拿地)

基本信息:

-》招股时间:06.27-07.08

-》上市时间: 07.16

-》招股价:5.2-6.68港元(500股/手)

-》公开发售:5300万股

-》营业收入:29/140/302亿人民币(近三年)

-》扣非利润:-1.68/5.02/19.3亿民币(近三年)

-》市值区间:市值184-236亿港币

-》招股估值:8.36-10.7倍

-》基石投资者:无

-》Pre-IPO投资:2018年雷先生投资2亿人民币,持股成本7.76港币;

-》股权结构:集中

-》股息政策:40%可分配利润

-》包销佣金:2.2%+1.2%(正常水平);

-》超额配售权:15%(大概率可以卖出去)

-》保荐券商:建银国际, 实力比较强,保荐过的地产银行首日未出现过破发;

综合点评:

公司属于典型的内地房地产企业,但是其风格比较激进类似于融创中国,2016年-2018年借助房地产的上涨周期,激进拿地,实现了跨越式发展;公司目前营收在300亿的规模,和融创的1700亿差的还是有点远;

融创PE9.08倍 PB2.42 PS1.09

万科PE9.08倍 PB1.71 PS1.39

龙湖PE9.50倍 PB1.89 PS1.31

正荣PE8.42倍 PB1.08 PS0.67

跟这些同行业公司比,似乎中梁本次招股的价格不太有吸引力;和融创一样中梁也是踩准地产周期的黑马,三年时间销售额每年都大踏步,2018年已经跨入千亿俱乐部;由于目前地产行业都是预售制,18年卖出去的房子普遍2020年才能交房和确认收入(个人想当然的理解),所以2019年和2020年公司的业绩增长是有保证的;

地产行业的净利润非常难预测,但这里大概能肯定的是公司2019年业绩归属上市公司股东的达到40亿港币问题不大;

近期地产股及物业股普遍涨势不错,加上建银国际操刀的地产及银行股还没有破发记录,所以安全性有保证;

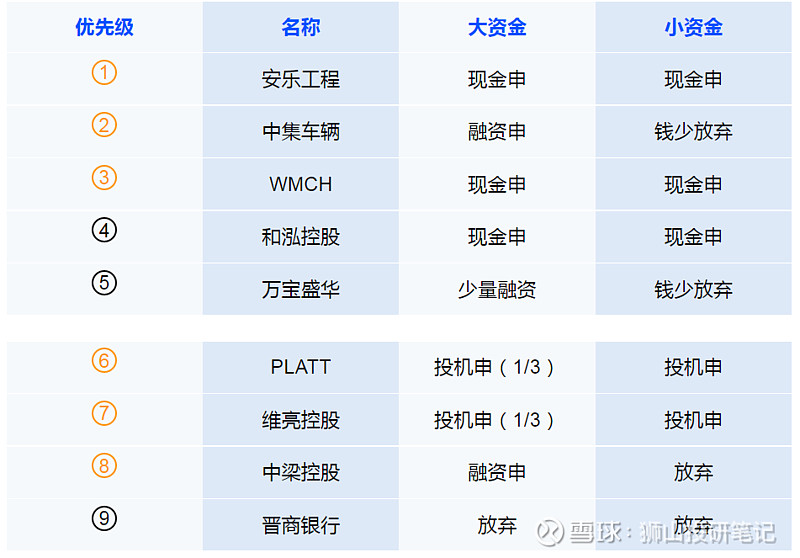

申购计划:融资申购(下跌风险可控的基础上搏一搏5-10%的收益,暗盘如破发则暗盘继续收货)

02新股档案-维亮控股08621.HK

简介:

香港澳门地区的重型机械融资租赁服务商;(服务于建筑工程商)

基本信息:

-》招股时间:2019.06.27-07.03

-》上市时间: 2019.07.12

-》招股价:0.4-0.5港元(10000股/手)

-》发售份额:1500万股 (一手中签率极低)

-》扣非利润:22/480/1297万港币(近三年)

-》市值区间:市值2.4-3.3亿港币

-》招股估值:18.5-25倍(估值相对比较贵)

-》基石投资者:无

-》Pre-IPO投资者:多位可转换债券持有者,转股成本0.11港币,限售6个月;(利息8%的可转债,真价值投资)

-》股权结构:分散

-》股息政策:无

-》包销佣金:3%的包销佣金(创业板中算低了);

-》超额配售权:无

-》保荐券商:中毅资本, 本单为首秀!

综合点评:

公司属于融资租赁行业,主要做基建工程类的重型机械的租赁,但从招股书中可以看出,其机械的出租率并不高(50%都不到);但是创业板咱就不看基本面了;纯粹赌博,目前来讲小盘的融资租赁类的上市公司上市表现都还算不错;所以该申还得申,太久没有这种袖珍盘了;

申购计划:现金申购(这种股最怕跟风人太多,但又不能让别人不申,所以硬着头皮上)

03新股档案-和泓服务06093.HK

简介:

内地物业服务商,属于和泓置地集团旗下的物业公司,目前管理34个物业项目;(小地产商的旗下物业)

基本信息:

-》招股时间:06.27-07.03

-》上市时间: 07.12

-》招股价:1.28-1.56港元(2000股/手)

-》发售份额:1000万股

-》扣非利润:1873/2187/2788万人民币(近三年)

-》市值区间:市值5.12-6.24亿港币

-》招股估值:16-19.7倍(估值正常)

-》基石投资者:无

-》Pre-IPO投资者:占股本3.39%成本价0.22港元,无禁售期;(但预期不会上市就砸盘,所以也无需过于担忧)

-》股权结构:集中

-》股息政策:无

-》包销佣金:6.5%的包销佣金(偏高);

-》超额配售权:无;

-》保荐券商:西证国际, 毁誉参半;

综合点评:

去年以来上市的物业股其实很多,虽然首日表现不算亮眼,但长期走势还是很惊人的;滨江服务/奥园健康/永生生活服务/佳兆业物业等,算是新股界的一股清流;虽然打新党一般不长期持有,但长期收益相对较好的股,申购起来也能放心许多;公司算是在同类物业股中规模较小的,港股该怎么给估值?滨江服务24倍PE,永升生活服务更是被炒到45PE;

申购计划:现金申购

04新股档案-中集车辆01839.HK

简介:

全球半挂车行业龙头,中国地区最大的半挂车制造商;公司算是一家全球化公司,在全球多个地区具有22个工厂及9家组装厂;

基本信息:

-》招股时间:06.27-07.03

-》上市时间: 07.11

-》招股价:6.38-8.088港元(500股/手)

-》发售份额:2650万股 大概率100%一手中签率

-》扣非利润:7.3/9.64/11.4亿人民币(近三年)

-》市值区间:市值112-142亿港币 (H股部分35-45亿港币流通市值)

-》招股估值:8.6-11倍(估值一般)

-》基石投资者:锁定约30%国际配售份额;

-》Pre-IPO投资者:分2批次多位Pre-IPO投资机构成本分别为4.88/5.8港元,禁售1年

-》股权结构:分散

-》股息政策:无

-》包销佣金:2%+0.5%的包销佣金(正常水平);

-》超额配售权:15%(大概率行使)

-》保荐券商:海通国际,不算太坑,保荐的项目首日大面少;

综合点评:

母公司中集集团的A股估值12倍PE,港股估值7倍PE,而本次发售的估值是8.6-11倍,所以这个估值便宜还是贵,真不好说;因为中集集团还有其他业务可能会拉低估值,中集车辆算是中集集团的优质资产,估值高些似乎也可以理解;

本次中集车辆H股部分市值35-45亿港币,扣除掉基石锁定的部分,大概有20亿港币的流通盘,说实话这个盘子有点大,但其实只要有机构青睐,盘子不是问题;有趣的是本次富途证券是中集车辆的承销商之一,既利弗莫尔之后,富途也开始在新股承销市场大展拳脚了;这次会不会有类似惊喜呢?

申购计划:融资申购 (风险可控的基础上搏一搏惊喜,5%涨幅就很满足);

05新股档案-万宝盛华大中华02180.HK

简介:

大中华区最大的人力资源解决方案供应商(简单说就是猎头公司),公司最大股东ManpowerGroup Inc是纽交所上市公司万宝华(代码MAN);HR第一股!!!!

基本信息:

-》招股时间:06.27-07.03

-》上市时间: 07.10

-》招股价:9.9-12.6港元(250股/手)

-》发售份额:500万股

-》扣非利润:6965/8954/12646万人民币(近三年)

-》市值区间:市值19.8-25.2亿港币

-》招股估值:13.75-17.5倍(估值相对比较贵)

-》基石投资者:无

-》Pre-IPO投资者:

-》股权结构:分散

-》股息政策:35-45%可分配利润;

-》包销佣金:2.5%的包销佣金(正常水平);

-》超额配售权:15%(大概率会行使)

-》保荐券商:华泰金融控股,还算靠谱,即使是遇到恐慌的雅生活,也是尽职尽责的用绿鞋拉回发行价;

综合点评:

母公司MAN的估值是12倍,公司估值比母公司高一些,但考虑到大中华区整体行业未来仍能以20%左右的复合增速增长,且公司近三年业绩复合增速也在20%以上,所以13.75-18倍的估值也是可以接受的(A股有个和公司类似的人力资源公司科锐国际估值是50倍,当然这个是创业板的次新股,不知可比性如何,但是目前科锐国际的业绩也是高速增长,至少说明这个行业确实整体增速不错);公司的股东比较有意思,除了大股东万宝华,二股东是CM Phoenix Tree这个应该是和梧桐树基金是由关系的,如果真是传说中的梧桐树基金,那真是有点意思了;

申购计划:适当融资申购;(风险点是定价过高,但风险可控)

06新股档案-PLATT NERA 01949.HK

简介:

泰国的一家IT公司,主要为政府及公用事业部门提供IT解决方案;主要业务是ATM的IT解决方案;

基本信息:

-》招股时间:2019.06.28-07.09

-》上市时间:2019.07.16

-》招股价:1.25-1.55港元(2000股/手)

-》发售份额:1000万股

-》扣非利润:9349/7867/14814万泰铢(近三年)

-》市值区间:市值5-6.2亿港币

-》招股估值:13.3-16.5倍(估值没可比公司)

-》基石投资者:无

-》Pre-IPO投资者:无

-》股权结构:集中

-》股息政策:无

-》包销佣金:5%包销佣金;

-》超额配售权:15%(行使可能性不大)

-》保荐券商:浩德融资, 创世纪没下限;

综合点评:

公司属于IT行业,但泰国市场不大,公司业务也主要是做ATM的IT支持,反正业绩很一般,在手合约也很少。募资用于项目融资及还贷款。总之,基本面是指不上的,但是吃过了创世大面之后,有多少还敢申请的呢?与没有可能爆冷?

申购计划:投机申购(1/3的账户各申1手)

07新股档案-WMCH 08208.HK

简介:

为新加坡及越南提供土木工程咨询的公司,主要给建筑承包商做设计咨询的;

基本信息:

-》招股时间:06.27-07.04

-》上市时间: 07.16

-》招股价:0.4-0.5港元(5000股/手)

-》发售份额:1500万股

-》扣非利润:-/257/223万新加坡元(近三年)

-》市值区间:市值2.4-3亿港币

-》招股估值:18.6-23倍(估值偏高)

-》基石投资者:无

-》Pre-IPO投资者:无

-》股权结构:集中

-》股息政策:可分配利润的10%

-》包销佣金:6.5%的包销佣金(偏高);

-》超额配售权:无;

-》保荐券商:天泰金融, 历史记录优秀;

综合点评:

去年以公司的毛利率挺高50%+,公司仅披露了2017和2018财年的财务数据,营收和毛利均有增长但因为上市开支以及行政开支的增长,公司2018年净利润是下降的;公司募集资金用途挺多,竟然还包含给学校设立奖学金;总体上看,基本面凑活,主要赌小市值+低价+较靠谱的保荐商;

申购计划:现金申购 (每个户均申1手)

08新股档案-安乐工程01977.HK

简介:

香港本地股,主要做机电工程的服务供应;主要是电梯及自动扶梯的制造/销售/安装/保养;

基本信息:

-》招股时间:06.27-07.04

-》上市时间: 07.14

-》招股价:1.2港元(2000股/手)

-》发售份额:3500万股

-》扣非利润:1.21/4.33/3.43亿港币(近三年)

-》市值区间:市值16.8亿港币

-》招股估值:不足5倍(估值让人无法理解)

-》基石投资者:两位个人投资者(职业坐庄)锁定10%国配份额

-》Pre-IPO投资者:

-》股权结构:一般

-》股息政策:有意向不低于50%可分配利润

-》包销佣金:9%的包销佣金(偏高,且上市公司赔偿包销商潜在的损失);

-》超额配售权:15%(大概率行使)

-》保荐券商:交银国际,水平较差保6破5微涨1;

综合点评:

基本面就不说了,公司本次招股估值吓人般的低,而且招股是一口价;公司财务上目前没有有息负债,反而还有存款赚利息;不过这种公司对狮山的口味,不缺钱的来上市,总要搞点啥!这种玩法让人联想到去年上市的兴纺控股;不过鉴于交银节操不是很好,所以只能控制下申购量了;

申购计划:积极现金申购 (全部账户各申购1-5手);

09新股档案-晋商银行02558.HK(H股)

简介:

山西排名第一的城商行;

基本信息:

-》招股时间:06.28-07.11

-》上市时间: 07.18

-》招股价:3.8-3.98港元(1000股/手)

-》公开发售:8600万股 申多少给多少

-》营业收入:29/140/302亿人民币(近三年)

-》扣非利润:10.26/12.27/13.10亿民币(近三年)

-》市值区间:市值217-227亿港币

-》招股估值:PE大于10倍,但属于破净发行,净资产3.69-3.72;

-》基石投资者:锁定30%国配份额

-》Pre-IPO投资:无;

-》股权结构:分散

-》股息政策:无;

-》包销佣金:1%+0.5%(正常水平);

-》超额配售权:15%(大概率可以卖出去)

-》保荐券商:建银+中金+招银 对银行股没辙

历史上中金是最没节操的,建银还行,招银次之;

综合点评:

银行股没啥说的了,同类的城商行江西银行/甘肃银行/中原银行,都是破净状态;像地产股中梁虽然估值上没有优势,但架不住别人增长速度快,没准还有点惊喜;但银行股就有点没辙了,晋商本次无论是PE还是PB抑或是增长速度都没优势;预期上市首日比较难赚回手续费;

申购计划:放弃申购;(如暗盘破发3个点以上即可捞货)

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

专注股权投资,时间成就财富!

—END—

作者:狮山投研笔记(转载请获取本人授权 并注明出处!)