01新股温度-适中

方达如期吃到大肉,看到配售结果之后直接定性15%+的涨幅,也如期达到!打新要有超额收益,确定性高的股就得敢满仓满融上!

最近马上6月份,预计新股潮又要来了,历年来新股潮都是打新收益的主力贡献!

02基本信息-太兴集团06811.HK

太兴集团是一间源自香港的多元品牌休闲餐饮餐厅集团。

除旗舰品牌「太兴」外,集团透过自创、收购及授权成功壮大品牌组合,当中包括「茶木」、「靠得住」、「敏华冰厅」、「锦丽」、「东京筑地食堂」、「渔牧」、「饭规」及「夫妻沸片」。

於2019年5月,集团的餐厅网络有191间餐厅(包括184间自营及7间特许经营餐厅),当中126间位於香港、63间在中国内地、一间位於澳门及一间在台湾。

此外,集团於香港火炭营运一间食品厂房,亦於中国内地东莞营运一间食品厂房。

营收贡献主力还是主品牌太兴和茶木(8成以上)

03招股信息

-招股时间:05.30-06.04日

-招股价及入场费:2.8-3.8港元 3838港元

-公开发售份额:2500万股 大概率100%一手中签率

-近三年调整后溢利:1.96/2.09/1.5亿港币

-估值及市值区间:市值28-38亿港币 估值18.6-25倍(不计算一次性收益的话算下来偏贵)

不过如果按照市销率来计算公司1倍左右的PS也不算离谱;

-基石/Pre-IPO投资者:无基石

-股息/政策:可分配利润的30%;

-保荐券商:交银国际 大行的行事风格不会对个股表现产生影响

-上市时间:2019.06.13

04综合点评

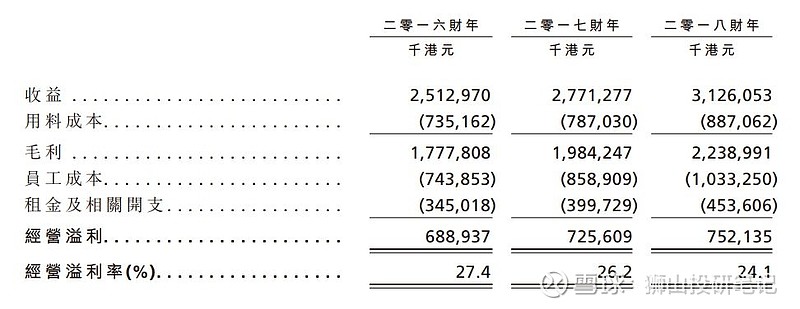

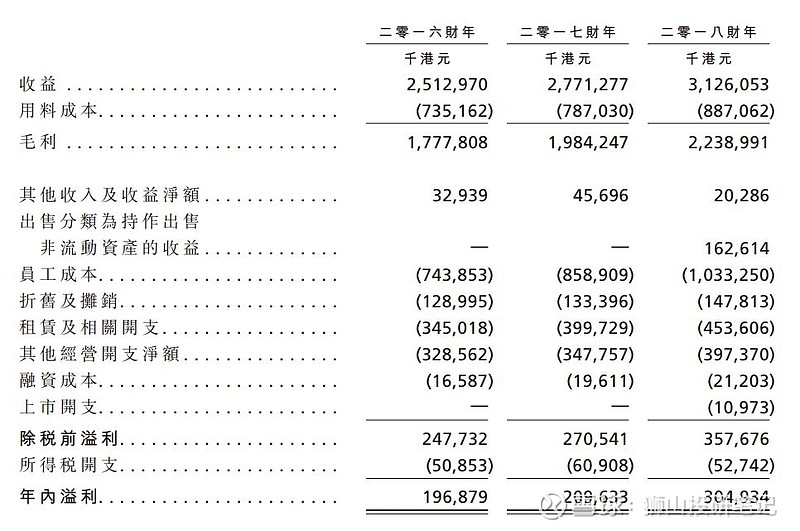

公司旗下品牌很多,但贡献营收的主力还是太兴和茶木两个品牌,两者合计贡献8成以上的营收;此外公司主要的业务地还是香港澳门,在内地可能还是水土不服,近年来在内地的业务基本停滞不前;

如下表所示,在众多餐饮股里公司其实盈利能力不错;

2018年度因为处置非流动资产得到收入1.62亿港币,所以年度溢利较2017年有较大增长,但这部分利润为非经常损益,所以需要扣除掉再计算估值;

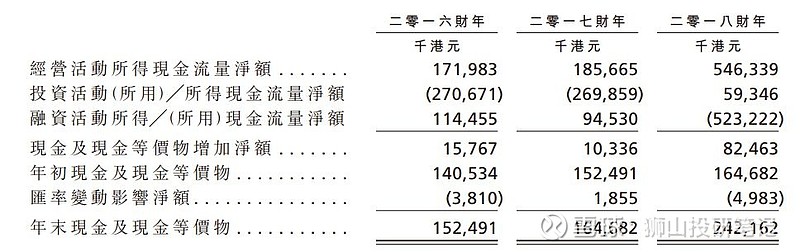

经营现金流还算可以,资产负债率有些偏高,主要是2017年给老股东派股息,账上钱不够还找银行借了些;所以目前公司有息负债高达10亿港币,财务上还是有些压力的,不过本次募资可以净得7亿左右的现金,所以后续财务压力也不算大;

当然分析多了可能也没啥用,上市前给老股东派现掏空公司现金,这都是惯例了,因为这样对老股东更划算,分配之后公司盈利能力也不便;以前很多餐饮股都是亏损货,所以市场很不待见餐饮股,但是去年以来上市的几个酒楼股其实表现都还不错,太兴在香港本地也具有一定知名度,并且盈利能力也不错,我们也就不鸡蛋里挑骨头了;虽然招股价高+市值高 减一点分,但香港本地+有一定名气 加一点分,所以还是可以参与一下的;

综上,太兴集团 计划一般申购 5个账户各申1手(不考虑融资)

大部分人一手党申一申即可,投入控制在自己的承受范围内!$方达控股(01521)$ $太兴集团(06811)$

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

专注股权投资,时间成就财富!

—END—

作者:狮山投研笔记(转载请获取本人授权 并注明出处!)